Thị trường tài chính tiêu dùng và cuộc hoán đổi 'vương miện'

Ngân hàng dẫn dắt, công ty tài chính tiêu dùng "phòng thủ"

Theo Báo cáo ngành Tài chính tiêu dùng Việt Nam nửa đầu 2025 do FiinGroup công bố, tổng dư nợ tín dụng toàn hệ thống đã vượt mục tiêu, trong đó tín dụng bán lẻ duy trì đà tăng trưởng ổn định bất chấp rủi ro vĩ mô còn tiềm ẩn. Dù giai đoạn 2020-2024, thị trường đạt tốc độ tăng trưởng bình quân 16,5%/năm (riêng năm 2024 tăng 14,9%), nhưng cục diện thị phần đang có sự phân hóa lớn. Khối ngân hàng thương mại tiếp tục chiếm lĩnh 95,2% thị phần và đạt mức tăng trưởng 22,7% trong nửa đầu 2025. Ngược lại, các công ty tài chính tiêu dùng (FinCos) chỉ tăng trưởng 13,6%, bằng một nửa tốc độ của khối ngân hàng và thấp hơn nhiều so với mức 30% ghi nhận trong giai đoạn 2015-2019.

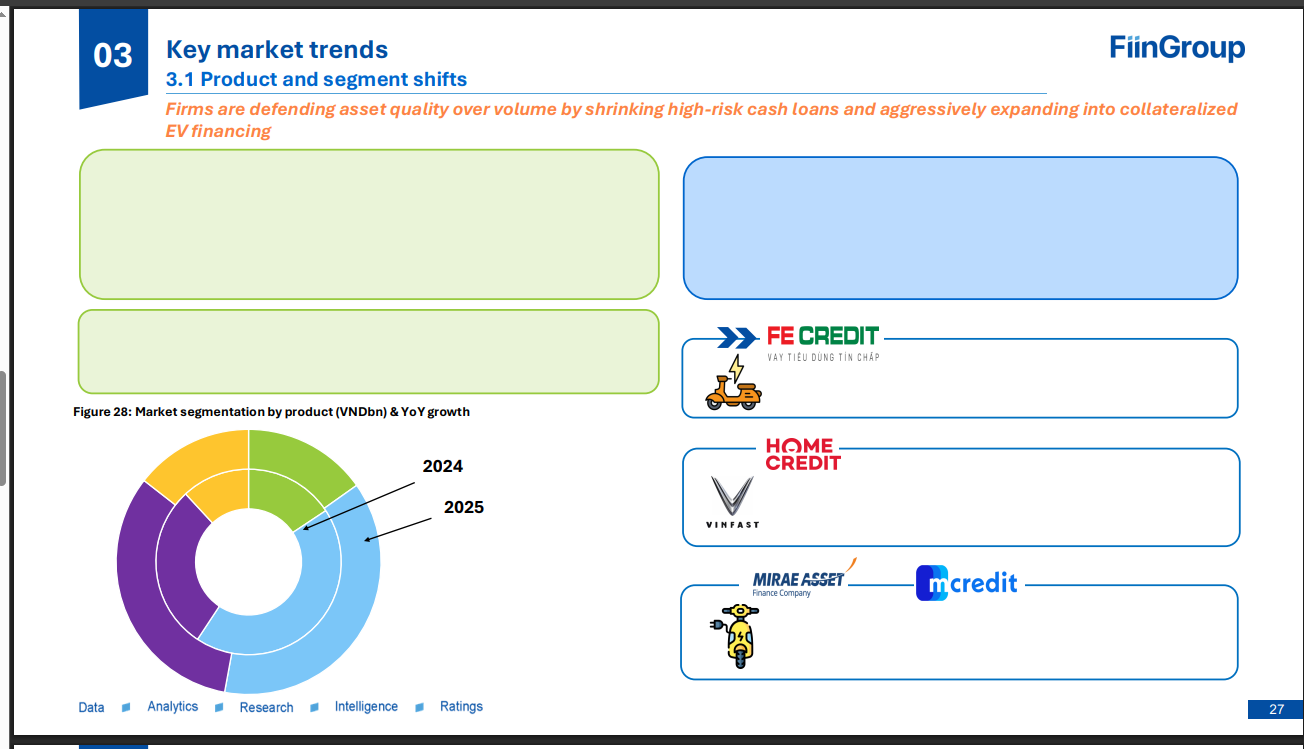

Xu hướng thu hẹp các khoản vay tiền mặt đang khá phổ biến trên thị trường tài chính tiêu dùng, theo báo cáo của FiinGroup

FiinGroup nhận định sự phục hồi của thị trường hiện được dẫn dắt chủ yếu bởi khối ngân hàng, với động lực lớn nhất đến từ các khoản vay mua nhà, sửa chữa nhà ở và các sản phẩm tín dụng có tài sản bảo đảm.

Trái ngược với sự mở rộng của ngân hàng, các công ty tài chính đang chủ động giảm tốc và bước vào trạng thái "phòng thủ" sau nhiều năm tăng trưởng nóng. Thay vì chạy đua quy mô bằng mọi giá, các doanh nghiệp dẫn đầu thị trường hiện đặt mục tiêu ổn định chất lượng tài sản lên hàng đầu, ưu tiên củng cố nền tảng tài chính, kiểm soát nợ xấu và tăng bộ đệm vốn dự phòng rủi ro nhằm tối ưu hóa lợi nhuận bền vững.

Nhờ chi phí rủi ro giảm và hiệu quả vận hành tốt hơn, biên lợi nhuận ròng (NPM) cùng hiệu suất sinh lời (ROAA, ROAE) của các FinCos đều cải thiện trong nửa đầu 2025. Một số doanh nghiệp như Home Credit, HD Saison đã đạt lợi nhuận cao; VietCredit cũng ghi nhận mức tăng mạnh ROAA từ -1,57% lên 6,44% và ROAE lên 53,2% nhờ số hóa toàn diện. Dẫu vậy, chất lượng tài sản vẫn là một thách thức lớn khi tỷ lệ nợ xấu bình quân toàn khối vẫn ở mức 11,8% (dù đã giảm so với mức 11,0% của năm 2023).

Xa "mỏ vàng" cho vay tiền mặt, công ty tài chính tìm kiếm điều gì?

Một trong những thay đổi đáng chú ý nhất của thị trường là xu hướng dịch chuyển danh mục, thu hẹp cho vay tiền mặt để chuyển sang các khoản vay gắn với nhu cầu thực tế và có tài sản bảo đảm. Nguyên nhân đến từ các quy định ngày càng chặt chẽ đối với mảng cho vay tiền mặt, kết hợp với áp lực nợ xấu sau giai đoạn kinh tế khó khăn. FE Credit và HD Saison là hai doanh nghiệp đi đầu trong việc chủ động giảm tỷ trọng cho vay tiền mặt nhằm kiểm soát rủi ro tín dụng.

Thay thế cho mô hình truyền thống, các công ty tài chính chấp nhận biên lợi nhuận thấp hơn để đổi lấy chất lượng tín dụng an toàn hơn thông qua việc tài trợ các phương tiện giao thông điện và tài sản xanh. Hiện tại, FE Credit, Home Credit đang đẩy mạnh các gói cho vay xe máy điện hợp tác với VinFast. Các doanh nghiệp khác như Mcredit và Mirae Asset Finance cũng đã đưa tài trợ xe điện và tín dụng xanh vào nhóm ưu tiên chiến lược trong giai đoạn tới.

Song song với dòng vốn xanh, các doanh nghiệp tài chính tiêu dùng đang tích cực tái thiết kế sản phẩm dựa theo hành vi tiêu dùng của thế hệ trẻ (Gen Z), nhóm khách hàng có xu hướng tiêu dùng số mạnh mẽ. Thay vì quảng bá các sản phẩm vay truyền thống, các công ty tập trung phát triển giải pháp "mua trước - trả sau" (BNPL), tín dụng số và các công cụ thanh toán linh hoạt với hạn mức nhỏ, cho phép chi tiêu trước và trả góp sau.

Nhiều giải pháp hiện đại như thanh toán QR trả góp, thẻ tín dụng ảo hay tích hợp Apple Pay, Google Pay đang được triển khai đồng loạt. Ví dụ điển hình được FiinGroup đề cập là sản phẩm FE Online PayLater hoạt động như một thẻ ảo với hạn mức khoảng 3 triệu đồng, cho phép thanh toán qua mã QR và chuyển đổi linh hoạt sang hình thức trả góp với mức phí cố định thay vì áp dụng cơ chế lãi suất truyền thống.

Những chuyển dịch sâu sắc này cho thấy thị trường tài chính tiêu dùng Việt Nam đang chính thức bước vào một chu kỳ mới: thay thế mô hình tăng trưởng dựa vào quy mô và cho vay tiền mặt truyền thống bằng một mô hình bền vững hơn dựa trên chất lượng tài sản, công nghệ và khả năng khai thác hệ sinh thái số.

Nha Trang

Nguồn Hà Nội Mới : https://hanoimoi.vn/thi-truong-tai-chinh-tieu-dung-va-cuoc-hoan-doi-vuong-mien-976534.html

Tin khác

Bluechip trở lại 'ghế lái', dòng tiền đầu cơ bắt đầu hạ nhiệt

4 giờ trước

Hướng đi nào cho M&A bất động sản?

4 giờ trước

Quốc gia nào đắt đỏ nhất thế giới?

7 giờ trước

400.000 Euro bằng bao nhiêu tiền Việt Nam?

3 giờ trước

Giá vàng ngày 1/6: Chênh lệch giá vàng trong nước và thế giới rút xuống 14 triệu đồng/lượng

2 giờ trước

Thư gửi cổ đông tiết lộ cách Warren Buffett 'thắng đời'

14 phút trước