Thu nhập 22 triệu/tháng, tính thuế TNCN ra sao

Câu hỏi:

Mỹ Hạnh (27 tuổi, TP.HCM) có mức lương 22 triệu đồng/tháng, không có người phụ thuộc và đã trừ các khoản bảo hiểm bắt buộc. Vậy thuế thu nhập cá nhân (TNCN) của Hạnh được tính như thế nào?

Trả lời:

Trước hết, cần xác định thu nhập tính thuế thu nhập cá nhân trong kỳ quyết toán năm 2025.

Thu nhập này được tính bằng cách lấy tổng thu nhập từ tiền lương, tiền công trừ đi các khoản không chịu thuế (như phụ cấp độc hại, tiền ăn giữa ca trong định mức, trợ cấp thôi việc...) và các khoản giảm trừ hợp lệ. Các khoản giảm trừ bao gồm bảo hiểm bắt buộc, đóng góp từ thiện/nhân đạo, quỹ hưu trí tự nguyện và quan trọng nhất là mức giảm trừ gia cảnh.

Theo Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh được áp dụng là 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/tháng cho mỗi người phụ thuộc.

Quy định về thuế TNCN được áp dụng khác nhau tùy theo tình trạng cư trú và loại hợp đồng lao động. Đối với cá nhân cư trú (thường là người Việt Nam hoặc người nước ngoài có mặt tại Việt Nam từ 183 ngày trở lên trong năm hoặc có nơi ở thường trú), thuế được tính theo biểu lũy tiến từng phần, áp dụng với hợp đồng lao động từ 3 tháng trở lên.

Trong trường hợp của Trần Mỹ Hạnh, giả định là cá nhân cư trú và ký hợp đồng lao động từ 3 tháng trở lên, thuế thu nhập cá nhân sẽ được tính theo biểu lũy tiến từng phần.

Doanh nghiệp, với vai trò là đơn vị chi trả thu nhập, có trách nhiệm khấu trừ thuế trước khi trả lương và thực hiện kê khai, nộp thuế thay cho người lao động theo quy định. Việc tính thuế TNCN từ tiền lương, tiền công được thực hiện theo công thức chung: thuế phải nộp = thu nhập tính thuế × thuế suất (theo biểu lũy tiến).

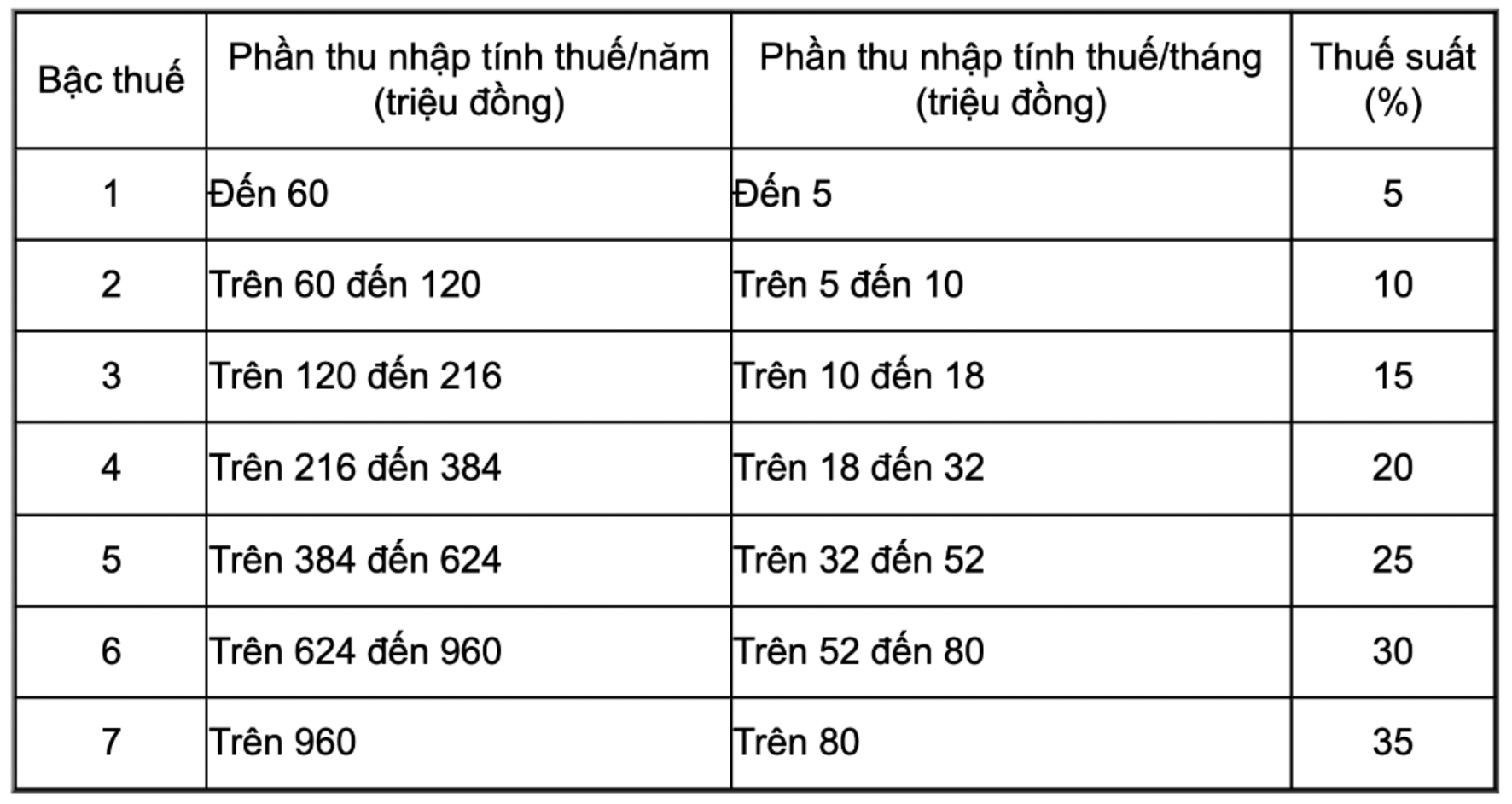

Biểu thuế lũy tiến áp dụng trong kỳ quyết toán năm 2025. Ảnh: Cục Thuế.

Ở trường hợp của Mỹ Hạnh, mức lương 22 triệu đồng/tháng được xác định là thu nhập sau khi đã trừ các khoản bảo hiểm bắt buộc. Do không có người phụ thuộc, Hạnh được áp dụng giảm trừ gia cảnh cho bản thân ở mức 11 triệu đồng/tháng. Như vậy, thu nhập tính thuế của Hạnh là:

22.000.000 -11.000.000 = 11.000.000 (đồng)

Với con số này, Mỹ Hạnh đã vượt ngưỡng của bậc 2 và một phần thu nhập thuộc bậc 3. Do thuế thu nhập cá nhân được tính theo phương pháp lũy tiến từng phần, số thuế phải nộp sẽ được chia theo từng bậc.

Cụ thể, 5 triệu đồng đầu tiên chịu thuế 5%; 5 triệu đồng tiếp theo (từ 5 đến 10 triệu đồng) chịu thuế 10%; và 1 triệu đồng còn lại (từ 10 đến 11 triệu đồng) chịu thuế 15%. Ta có phép tính:

5.000.000 x 5% + 5.000.000 x 10% + 1.000.000 x 15% = 900.000 (đồng)

Như vậy, tổng số thuế thu nhập cá nhân Hạnh phải nộp mỗi tháng là 900.000 đồng.

Như Phương

Nguồn Znews : https://lifestyle.znews.vn/thu-nhap-22-trieuthang-tinh-thue-tncn-ra-sao-post1640078.html

Tin khác

Gần 25.000 tỷ đồng thực hiện cho an sinh xã hội trong ba tháng đầu năm

5 giờ trước

Năm 2026, nợ thuế bao nhiêu thì bị áp dụng biện pháp tạm hoãn xuất cảnh?

2 giờ trước

Dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân: Người hưởng lương hưu được lợi gì?

8 giờ trước

Rà soát toàn bộ hợp đồng cung cấp thực phẩm cho trường học

42 phút trước

TPHCM: 58 địa điểm khám, tầm soát sức khỏe miễn phí ngày 5-4

2 giờ trước

Họp báo Chính phủ thường kỳ tháng 3: Giải đáp nhiều vấn đề về thịt lợn bệnh và giá xăng

2 giờ trước