Thu nhập ngoài lãi tăng vọt đưa ngân hàng vượt khó thời NIM co hẹp

Nguồn: TBTCVN tổng hợp Đồ họa: Ánh Tuyết

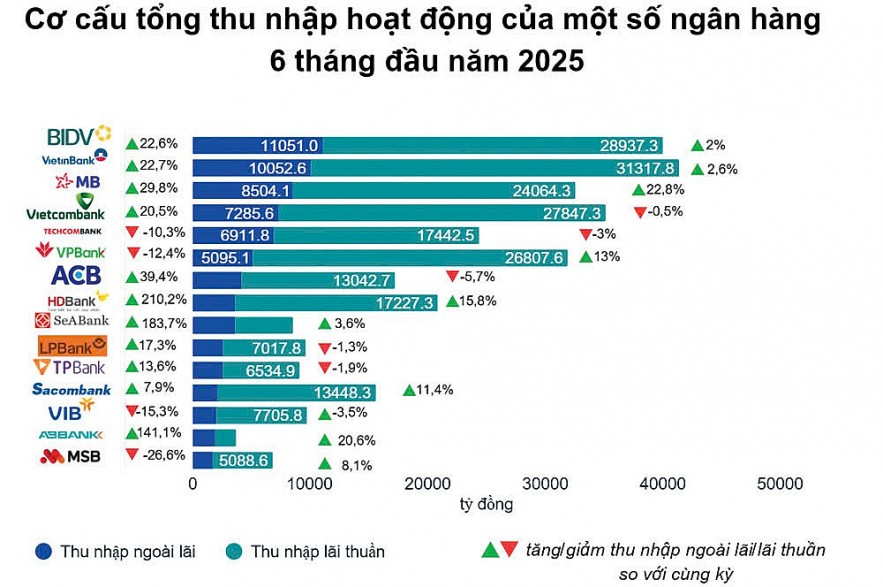

Thu nhập ngoài lãi vươn lên chiếm gần 23%

Thống kê của phóng viên cho thấy, 27 ngân hàng niêm yết đã công bố báo cáo tài chính 6 tháng đầu năm với kết quả kinh doanh khả quan, với tổng lợi nhuận trước thuế đạt 171.873,2 tỷ đồng, tăng 16,1% so với cùng kỳ năm trước. Tăng trưởng tín dụng các ngân hàng niêm yết bật tăng mạnh, với dư nợ cho vay khách hàng đạt hơn 13,1 triệu tỷ đồng, tăng 10,4% so với cuối năm 2024 và cao hơn trung bình toàn ngành (9,9%).

Ngân hàng bị ép mỏng

"Biên lãi ròng (NIM), phần chênh lệch giữa lãi suất cho vay và lãi suất huy động, là yếu tố ảnh hưởng trực tiếp đến thu nhập lãi thuần. Hiện NIM của nhiều ngân hàng có xu hướng mỏng dần do mức độ cạnh tranh của các ngân hàng ngày càng lớn. Trong khi mặt bằng lãi suất cho vay khó tăng được, thì lãi suất huy động lại có xu hướng nhích lên vì thanh khoản hệ thống đang ở mức thấp. Thực tế, nhiều ngân hàng tăng "ngầm", không được phép tăng lãi suất huy động công khai, những khoản này được tính như phí môi giới, phí giới thiệu khách hàng, được hạch toán vào chi phí hoạt động" - PGS. TS. Nguyễn Hữu Huân

Động lực chính giúp lợi nhuận tăng mạnh đến từ thu nhập ngoài lãi, tăng 23,1% so với cùng kỳ, lên 78.793,4 tỷ đồng và nâng tỷ trọng trong tổng thu nhập hoạt động thêm 2,3 điểm phần trăm so với cùng kỳ lên 22,7%. Đây là chỉ dấu cho thấy các ngân hàng đang tích cực khai thác các hoạt động phi tín dụng, nhằm đa dạng hóa nguồn thu sinh lời và bù đắp phần nào sự sụt giảm biên lợi nhuận từ tín dụng.

Top 5 nhà băng đứng đầu về tăng trưởng thu nhập ngoài lãi gồm: PGBank tăng 720,6% cùng kỳ; HDBank tăng 210,2%; SeABank (183,7%); SHB (162,9%) và ABBank (tăng 141,1%). Tăng trưởng mạnh ở mảng thu ngoài lãi cho thấy các ngân hàng đang có bước chuyển mình đáng chú ý trong chiến lược đa dạng hóa nguồn thu, giảm dần sự phụ thuộc vào tín dụng truyền thống và tận dụng cơ hội từ các hoạt động phi tín dụng. Đây là yếu tố quan trọng hỗ trợ tăng trưởng lợi nhuận bền vững trong bối cảnh biên lãi ròng (NIM) chịu nhiều sức ép.

Đơn cử, PGBank có cú lội ngược dòng ngoạn mục khi đảo chiều toàn bộ từ lỗ sang lãi ở kinh doanh ngoại hối và từ hoạt động dịch vụ, trong khi lãi từ hoạt động khác gấp 2,4 lần cùng kỳ lên gần 70 tỷ đồng và trở thành ngân hàng dẫn đầu toàn ngành về tốc độ tăng trưởng thu nhập ngoài lãi trong nửa đầu năm 2025.

ABBank ghi nhận tăng trưởng đột phá về thu ngoài lãi, chiếm tới 52% tổng thu nhập hoạt động nhờ lãi từ hoạt động khác tăng hơn 10 lần, đạt 1.066,6 tỷ đồng và lãi từ dịch vụ gấp 3 lần, đạt 590 tỷ đồng. Kết quả này góp phần đưa ngân hàng hoàn thành 93% kế hoạch lợi nhuận chỉ sau nửa đầu năm.

Còn xét về giá trị tuyệt đối, các "ông lớn" tiếp tục dẫn đầu như: BIDV đạt trên 11.000 tỷ đồng, tăng 22,6%; VietinBank thu trên 10.000 tỷ đồng, tăng 22,7%; MB tăng 29,8% lên trên 8.500 tỷ đồng; Vietcombank xếp thứ 4 với gần 7.300 tỷ đồng, tăng 20,5% cùng kỳ...

Trong các nguồn thu ngoài lãi, lãi từ hoạt động khác ghi nhận mức tăng trưởng đột biến, gấp đôi so với cùng kỳ, đạt hơn 21.300 tỷ đồng. Bên cạnh đó, hoạt động đầu tư tài chính cũng góp phần đáng kể, trong đó, lãi từ mua bán chứng khoán kinh doanh từ hoạt động “lướt sóng” ngắn hạn tăng mạnh 35,1%, trong khi lãi từ chứng khoán đầu tư cũng tăng ổn định 15,1%. Duy nhất hoạt động kinh doanh ngoại hối ghi nhận mức sụt giảm nhẹ 2,4%. Lãi từ các hoạt động dịch vụ như thanh toán, ngân quỹ, tài trợ thương mại, dịch vụ ngân hàng số... tiếp tục đóng góp ổn định cho ngân hàng, đạt gần 31.900 tỷ đồng.

Tín dụng tăng mạnh, lãi thuần không đuổi kịp

Bên cạnh đó, thu nhập lãi thuần là nguồn thu truyền thống của ngành, chỉ tăng 7,5%, lên gần 270.000 tỷ đồng, phản ánh áp lực thu hẹp NIM trong bối cảnh cạnh tranh lãi suất cho vay gia tăng. Trong số đó, có 7/27 ngân hàng ghi nhận thu nhập lãi thuần giảm từ 0,5 - 5,7%, dù tăng trưởng cho vay khách hàng vẫn đạt mức khá cao, từ 7 - 14%. Điều này cho thấy việc tín dụng tăng không đồng nghĩa với thu nhập lãi thuần tăng.

Tính chung 6 tháng đầu năm 2025, tổng thu nhập hoạt động của toàn ngành Ngân hàng đạt 347.865,4 tỷ đồng, tăng 10,7% so với cùng kỳ. Trong khi đó, chi phí dự phòng rủi ro tín dụng chỉ nhích nhẹ 1,9%, lên 67.899,2 tỷ đồng, qua đó giúp phần lớn phần tăng thu nhập được chuyển hóa thành lợi nhuận thực chất. Nhờ đó, tổng lợi nhuận trước thuế toàn ngành đạt 171.873,2 tỷ đồng, tăng 16,1% so với cùng kỳ năm 2024.

Đánh giá về những yếu tố ảnh hưởng đến nguồn thu từ lãi của ngân hàng, theo PGS. TS. Nguyễn Hữu Huân - giảng viên cao cấp Đại học Kinh tế TP. Hồ Chí Minh, tăng trưởng tín dụng phản ánh mức tăng của dư nợ cho vay, tức phần doanh thu từ lãi cho vay có thể tăng. Tuy nhiên, để thu nhập lãi thuần cũng tăng tương ứng thì chi phí lãi trả cho người gửi tiền và các nguồn vốn vay phải được kiểm soát tốt, không tăng theo.

Một trong những lý do khiến thu nhập lãi thuần không tăng tương xứng với tăng trưởng tín dụng là do chi phí đầu vào đang tăng nhanh hơn thu nhập, dẫn đến phần lãi thuần bị thu hẹp. Khi chi phí chiếm tỷ trọng cao, dù tín dụng tăng thì lợi nhuận từ hoạt động cho vay cũng không được cải thiện đáng kể.

Cũng theo bà Trần Kiều Oanh - Trưởng phòng Dịch vụ Tài chính, Khối Dịch vụ Nghiên cứu thị trường và tư vấn tại FiinGroup, nguồn thu từ lãi tiếp tục đối mặt với nhiều thách thức, nợ xấu vẫn ở mức cao buộc các ngân hàng phải tăng cường trích lập dự phòng, kéo theo chi phí vận hành tăng. Bên cạnh đó, sự phụ thuộc lớn vào tín dụng khiến các ngân hàng rơi vào cuộc cạnh tranh khốc liệt, buộc phải hạ lãi suất cho vay để giữ chân khách hàng, từ đó làm suy giảm biên lợi nhuận.

Khi mặt bằng lãi suất cho vay đang duy trì ở mức thấp và áp lực giảm lãi suất từ Ngân hàng Nhà nước, các ngân hàng cần chủ động chuyển hướng, tăng cường khai thác các nguồn thu ngoài tín dụng để đảm bảo hiệu quả kinh doanh. Việc nâng cao tỷ trọng thu nhập phi tín dụng không chỉ là mục tiêu mang tính chiến lược, mà còn là yếu tố giúp các ngân hàng phát triển ổn định.

Tín dụng toàn ngành sớm vượt 16% dù áp lực NIM gia tăng

Theo Ngân hàng Nhà nước, tính đến hết tháng 7/2025, tín dụng toàn nền kinh tế tăng 9,64% so với cuối năm 2024. Trước đà tăng tích cực này, Ngân hàng Nhà nước quyết định điều chỉnh, bổ sung thêm hạn mức tín dụng cho các ngân hàng thương mại vào ngày 31/7, theo nguyên tắc rõ ràng và minh bạch.

Đánh giá về động thái nới room vừa qua, PGS.TS Nguyễn Hữu Huân cho rằng, để đạt được mục tiêu tăng trưởng kinh tế trong năm nay, việc thúc đẩy tăng trưởng tín dụng là rất cần thiết. Tuy nhiên, bên cạnh giải pháp nới room tín dụng, cũng cần có các biện pháp đồng bộ từ phía cầu, đặc biệt là khuyến khích chi tiêu và tiêu dùng trong nước, trong bối cảnh xuất khẩu vẫn còn yếu.

Theo nhóm phân tích từ Công ty cổ phần Chứng khoán MB (MBS), hầu hết các ngân hàng sẽ đạt được mục tiêu tăng trưởng tín dụng trong năm 2025, mặc dù chịu áp lực suy giảm NIM, đưa tăng trưởng tín dụng toàn ngành đạt khoảng 17 - 18% cuối năm 2025.

Theo đánh giá của MBS, trong nửa cuối năm 2025, các ngân hàng có khả năng ghi nhận tăng trưởng tín dụng mạnh mẽ hơn sẽ là những đơn vị sở hữu một số đặc điểm nổi bật. Thứ nhất, có tỷ trọng dư nợ cho vay cao đối với các lĩnh vực đang được ưu tiên hỗ trợ như: dự án đầu tư công và doanh nghiệp nhỏ và vừa, đây là hai nhóm được hưởng lợi trực tiếp từ các chính sách kích thích kinh tế và thúc đẩy phục hồi sản xuất.

Thứ hai, duy trì được NIM và chất lượng tài sản ổn định trong năm 2024 và quý I/2025, giúp ngân hàng có đủ dư địa để tiếp tục điều chỉnh giảm lãi suất cho vay, mà vẫn đảm bảo hiệu quả kinh doanh./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/thu-nhap-ngoai-lai-tang-vot-dua-ngan-hang-vuot-kho-thoi-nim-co-hep-181108-181108.html

Tin khác

Bất ngờ loạt ngân hàng có thu nhập nhân viên bình quân trên 40 triệu đồng/tháng

3 giờ trước

Hơn 3.000 nhân viên ngân hàng mất việc từ đầu năm

22 phút trước

Lãi suất ngân hàng hôm nay 4/8/2025: Sản phẩm tiền gửi mới, lãi cao nhất 6%/năm

6 giờ trước

Gỡ nghẽn xử lý nợ xấu để giải phóng nguồn vốn

3 giờ trước

Bàn giải pháp ổn định lãi suất tiền gửi, giảm lãi suất cho vay

2 giờ trước

Nam A Bank: Nợ xấu tăng, dự phòng 'phình to'

3 giờ trước