Thuế giảm mạnh giúp loại bỏ việc mua bán đất kê '2 giá'

Sự thay đổi tích cực từ chính sách giúp loại bỏ việc kê “2 giá” trên hợp đồng mua bán đất cũng như kích thích thị trường sôi động.

Thuế giảm kích thích người dân mạnh tay giao dịch

Bất ngờ!

Tại Phòng công chứng số 5, quận Gò Vấp, TP. Hồ Chí Minh thời điểm cuối tháng tư lượng người làm thủ tục đông kín. Ở khu vực bàn góc phòng chị Trần Thị Ánh nhà quận Gò Vấp có lô đất nông nghiệp hơn 300 m2 tại xã Trung An, Củ Chi đang trao đổi với người mua về ghi giá trị mua bán trên hợp đồng. Chị Ánh cho biết, hai bên đã thống nhất giá gần 1,3 tỷ đồng từ trước. Nhưng ra đây lại đang phân vân về mức đóng thuế. Theo chị, nếu tính nghĩa vụ thuế TNCN căn cứ 2% trên tổng giá trị hợp đồng như lâu nay thì dự tính khoản tiền đóng là 26 triệu đồng. Mức này khá cao nên chị đang thương lượng với người mua để ghi giá ít lại nhằm giảm mức đóng thuế, nhưng người mua đang phân vân.

Cách ghi giá ít lại thực chất là, các bên sẽ công chứng một hợp đồng giả cách, khai giá trị lô đất thật thấp. Mục đích chỉ để nộp Văn phòng đăng ký đất đai sang tên nhằm đóng thuế ít. Bên cạnh đó sẽ làm một thỏa thuận khác đúng với giá trị thật của giao dịch. Thỏa thuận này không công chứng, chứng thực, không nộp ngành chức năng mà các bên dùng “phòng thân”, ngừa tranh chấp. Dư luận lâu nay vẫn gọi là kê “2 giá”.

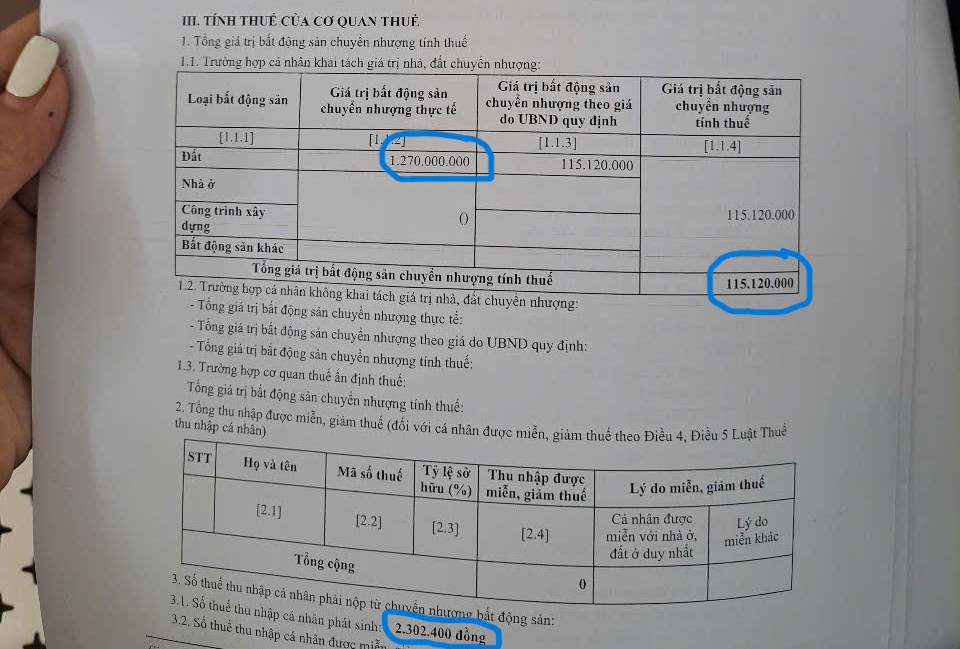

Tuy nhiên, cả chị Ánh, và người mua sau đó đều khá bất ngờ khi được nhân viên môi giới bất động sản tư vấn, khu vực Củ Chi hiện đang tính thuế theo bảng giá đất mới do UBND TP ban hành, không tính trên giá trị hợp đồng nên mức đóng thuế TNCN sẽ rất thấp. Dù phân vân, nhưng cuối cùng hai bên thống nhất loại bỏ ngay việc kê “2 giá” và chốt ghi giá trị thật trên hợp đồng công chứng. Mới đây, chị Ánh gửi cho chúng tôi thông báo nộp tiền từ Đội thuế huyện Củ Chi với tâm trạng vô cùng phấn khởi. Thuế TNCN của chị chỉ phải đóng 2,3 triệu đồng, tức giảm đến hơn 10 lần so với cách tính căn cứ 2% giá ghi trên hợp đồng như dự kiến.

Chị Ánh được giảm mức đóng thuế TNCN khoảng 10 lần so với dự kiến

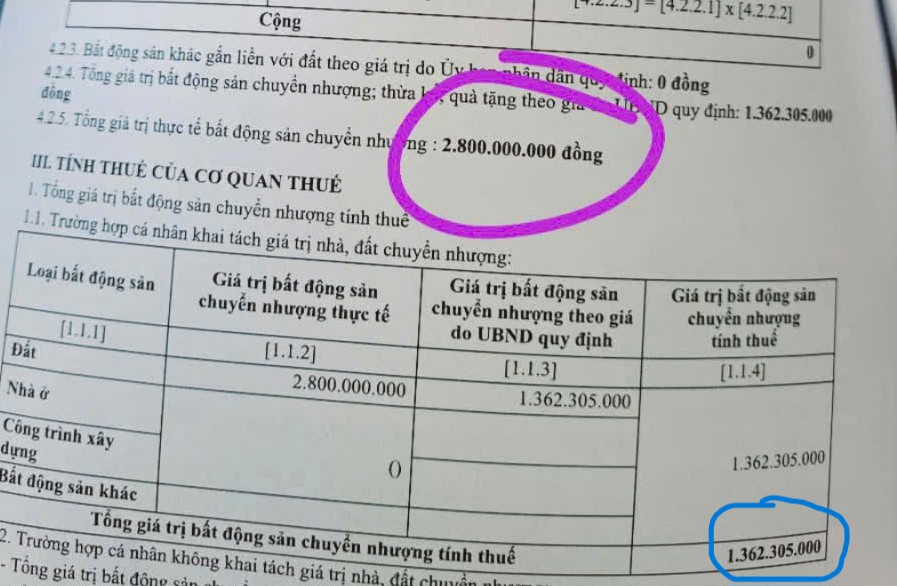

Tương tự, trường hợp của anh Văn cần bán lô đất hơn 350 m2 có cả thổ cư và nông nghiệp ở xã Tân Hưng, huyện Bàu Bàng, tỉnh Bình Dương với giá 2,8 tỷ đồng. Anh nhẩm, nếu tính mức 2% của giá này thì thuế TNCN phải đóng lên đến gần 60 triệu đồng. Một con số khá cao nếu công chứng hợp đồng theo giá thật. Nhưng thỏa thuận ghi giá thấp vài trăm triệu như trước thì các thông tin về xử lý hình sự nhiều trường hợp có hành vi khai man giá đất nhằm trốn thuế gần đây khiến cả 2 phía đều “nhát tay”. Đặc biệt là thực tế thời gian qua đã có rất nhiều hồ sơ khai thuế quá thấp so với giá trị thật bị cơ quan Thuế trả về. Cuối cùng, cũng từ tư vấn của môi giới về cách tính thuế mới, 2 bên chốt ghi giá thật trên hợp đồng tại Phòng công chứng rồi nộp Chi nhánh Văn phòng đăng ký đất đai huyện Bàu Bàng sang tên.

Vừa qua, Đội thuế liên huyện đã có thông báo, nghĩa vụ thuế TNCN của anh Văn được áp theo bảng giá đất của UBND tỉnh Bình Dương công bố tại Quyết định số 63/2024/QĐ-UBND. Cụ thể, phần diện tích 156,7 m2 đất ở nông thôn áp giá tính thuế là 1,23 tỷ đồng; phần 199 m2 đất nông nghiệp áp giá tính thuế 124 triệu đồng. Tổng giá đất theo quy định của UBND là 1,36 tỷ đồng (trong khi giá theo hợp đồng là 2,8 tỷ đồng). Đồng nghĩa, trách nhiệm đóng thuế TNCN của anh Văn là 27,2 triệu đồng, giảm ½ so với cách tính thuế trước đây.

Cách tính thuế TNCN mới giúp anh Văn được giảm được một nửa số tiền đóng

Thuế giảm mạnh cũng là tin vui mà người dân giao dịch bất động sản ở một số tỉnh miền Đông Nam Bộ như Đồng Nai, Bà Rịa – Vũng Tàu được hưởng lợi. Anh Hoàng, một nhân viên môi giới lâu năm ở khu vực Bà Rịa – Vũng Tàu này chia sẻ, những ngày qua nhiều chủ sở hữu đất rất mạnh tay ra hàng. Nguyên do là giá tính thuế TNCN xuống đột ngột nên chủ đất khá thoải mái trong thương lượng. Anh Hoàng dẫn chứng, theo Quyết định số 26/2024/QĐ-UBND của tỉnh Bà Rịa - Vũng Tàu, tuyến đường ven biển Hải Đăng và lân cận, ở vị trí 1 cao nhất cũng chỉ tính giá 32.254 đồng/m2; hay tuyến đường trung tâm thị trấn Long Hải cao nhất ở vị trí 1 cũng chỉ 12.816 đồng/m2. Trong khi thực tế giao dịch cũng phải cao hơn cả vài chục lần.

Với việc thuế TNCN giảm mạnh, nên theo đại diện một số Phòng công chứng cả người bán và người mua đều tự tin khi khai giá thật trên hợp đồng, không còn tình trạng mập mờ như trước.

Chủ sở hữu các dự án đất nền tại Bình Dương hưởng lợi khi thuế TNCN giảm mạnh

Tính thuế có lợi cho người dân

Trao đổi với phóng viên, lãnh đạo một Chi cục Thuế ở phía Nam xác nhận, đơn vị đang áp dụng tính thuế TNCN cho trường hợp chuyển nhượng quyền sử dụng đất theo bảng giá đất địa phương. Ông cho biết, trước đây, thu nhập chịu thuế TNCN từ chuyển nhượng bất động sản được quy định tại Khoản 1, Điều 14, Luật Thuế TNCN 2007 (được sửa đổi, bổ sung bởi Luật số 71/2014/QH13). Trong đó quy định, thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần. Tuy nhiên, tại Điều 247, Luật Đất đai 2024, có hiệu lực từ ngày 1/8/2024 quy định thêm trường hợp chuyển nhượng quyền sử dụng đất thì thu nhập chịu thuế tính theo giá đất trong bảng giá đất.

Sau khi có hướng dẫn, các Đội Thuế địa bàn đã tính thuế TNCN cho người dân từ chuyển nhượng quyền sử dụng đất theo giá đất trong bảng giá đất mà UBND tỉnh ban hành. Trong khi đó, thu nhập chịu thuế TNCN từ hoạt động chuyển nhượng bất động sản khác (không phải là quyền sử dụng đất) vẫn được xác định theo giá chuyển nhượng từng lần.

Liên quan đến cách tính thuế mới, theo tìm hiểu của phóng viên thời gian qua nhiều cơ quan Thuế đã có văn bản hỏi Tổng cục Thuế (nay là Cục Thuế). Tại Công văn số 299/TCT-CS tháng 1/2025 hướng dẫn chung cho các địa phương trong cả nước, Tổng cục Thuế xác định: Trường hợp hộ gia đình, cá nhân chuyển nhượng quyền sử dụng đất (không có tài sản gắn liền với đất) thì thu nhập chịu thuế TNCN tính theo giá đất trong Bảng giá đất do UBND tỉnh ban hành. Trường hợp hộ gia đình, cá nhân chuyển nhượng bất động sản (quyền sử dụng đất và tài sản gắn liền với đất) thì thu nhập chịu thuế TNCN được xác định là giá chuyển nhượng từng lần theo quy định tại các văn bản pháp luật về thuế thu nhập cá nhân hiện hành (Luật Thuế TNCN, Nghị định số 12/2015/NĐ-CP, Thông tư số 92/2015/TT-BTC). Bám sát hướng dẫn này, các địa phương đã tính thuế theo cách mới, khiến người dân bất ngờ, nhưng vui.

Rất đông người dân làm thủ tục tại Chi nhánh Văn phòng đăng ký đất đai huyện Củ Chi những ngày cuối tháng 4/2025

Ông Nguyễn Toàn Thắng - Giám đốc Sở Tài nguyên và Môi trường TP. Hồ Chí Minh nhận định, thuế TNCN áp dụng theo quy định tại Điều 247, Luật Đất đai 2024 có lợi cho người dân, vì mức đóng thuế giảm so với trước. Ông Thắng phân tích, 3 tháng đầu năm 2025 hồ sơ mua bán nhà đất trên địa bàn tăng 16%. TP. Hồ Chí Minh đã cấp khoảng 100.000 giấy chứng nhận quyền sử dụng đất cho các cá nhân, cả lần đầu và biến động do chuyển nhượng. Việc số lượng hồ sơ mua bán nhà đất tăng nhanh giúp nguồn thu từ đất đai trên địa bàn đạt 2.200 tỷ đồng, tăng hơn 540 tỷ đồng so với cùng kỳ. Tất cả điều này cho thấy, nhu cầu và niềm tin của nhà đầu tư đã trở lại, thêm điều kiện thuận lợi cho ngành dịch vụ kinh doanh bất động sản tăng trưởng trong năm 2025.

Theo Luật sư Nguyễn Giang Nam, Đoàn Luật sư TP. Hồ Chí Minh, cách tính thuế TNCN mới chắc chắn giúp người dân bán đất hưởng lợi vì thuế giảm sâu. Đặc biệt là các giao dịch đất nền, đất nông nghiệp tiềm năng. Ngoài ra, thuế giảm còn góp phần phòng tránh các phát sinh tranh chấp, thậm chí là nguy cơ hình sự cho người dân khi thỏa thuận khai “2 giá” như trước đây. Điều này cũng gián tiếp làm minh bạch hóa các hoạt động giao dịch bất động sản theo quy định pháp luật, bao gồm toàn bộ chuỗi giao dịch đặt cọc, công chứng, thanh toán, đóng thuế và sang tên.

Tuy nhiên, theo Luật sư Nguyễn Giang Nam, Luật Đất đai 2024 chỉ quy định tính thuế TNCN theo bảng giá đất mà không đề cập đến Lệ phí trước bạ. Nên, cùng một hợp đồng mua bán đất nhưng thuế TNCN tính theo bảng giá đất địa phương trong khi Lệ phí trước bạ căn cứ trên hợp đồng như cũ giúp người bán phấn khởi còn người mua vẫn nhiều “tâm tư”. Bên cạnh đó, dù việc giảm thuế TNCN rất có lợi cho người dân, nhưng về nguyên tắc áp dụng pháp luật, Luật thuế TNCN là luật chuyên ngành, đang có hiệu lực nên vẫn phải ưu tiên áp dụng. Luật Đất đai không phải là luật “mẹ”, cao hơn Luật thuế TNCN. Vì vậy, cần phải sớm sửa Luật thuế TNCN để tạo sự đồng bộ trong áp dụng pháp luật.

Xuân Thọ

Nguồn Tài Chính : http://tapchitaichinh.vn/thue-giam-manh-giup-loai-bo-viec-mua-ban-dat-ke-2-gia.html?source=cat-65

Tin khác

Đánh thuế chuyển nhượng nhà đất 20% liệu có khả thi?

11 giờ trước

Chênh lệch và tiềm năng giá đất các tỉnh, thành trước khi sáp nhập

3 giờ trước

Ngồi nhà nhận hoàn thuế: Trên 1.169 tỷ đồng đã được chi cho hơn 256.000 hồ sơ

3 giờ trước

Kiểm soát biến động giá đất hỗ trợ doanh nghiệp phát triển

một ngày trước

Chuyên gia nói gì về việc TP Hồ Chí Minh cấm sử dụng căn hộ chung cư để cho thuê ngắn hạn

14 giờ trước

Làn sóng đầu tư hạ tầng thúc đẩy tăng trưởng bất động sản

7 giờ trước