Thưởng Tết 2026 sẽ tính thuế thu nhập cá nhân thế nào?

Cách tính thuế TNCN đối với tiền thưởng Tết 2026

Theo quy định tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập chịu thuế thu nhập cá nhân từ tiền lương tiền công thì tiền thưởng Tết 2026 không thuộc các khoản tiền thưởng được trừ khi xác định thu nhập chịu thuế. Theo đó, tiền thưởng Tết 2026 được xác định là khoản thu nhập phải chịu thuế TNCN.

Ngoài ra, Luật Thuế thu nhập cá nhân 2025 mới được Quốc hội thông qua ngày 10/12/2025. Trong đó, các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Tiền thưởng Tết 2026 được xác định là khoản thu nhập phải chịu thuế TNCN (Ảnh minh họa: KT)

Năm 2026, Tết Nguyên Đán 2026 sẽ rơi vào ngày 17/2/2026. Do đó, tiền thưởng tết 2026 sẽ được tính thuế theo quy định mới.

Căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

Thuế thu nhập cá nhân = thu nhập tính thuế x thuế suất

Theo đó, để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó,

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

Các khoản giảm trừ gồm giảm trừ cá nhân (15,5 triệu/tháng) và giảm trừ người phụ thuộc (6,2 triệu/tháng/người phụ thuộc), các khoản bảo hiểm bắt buộc.

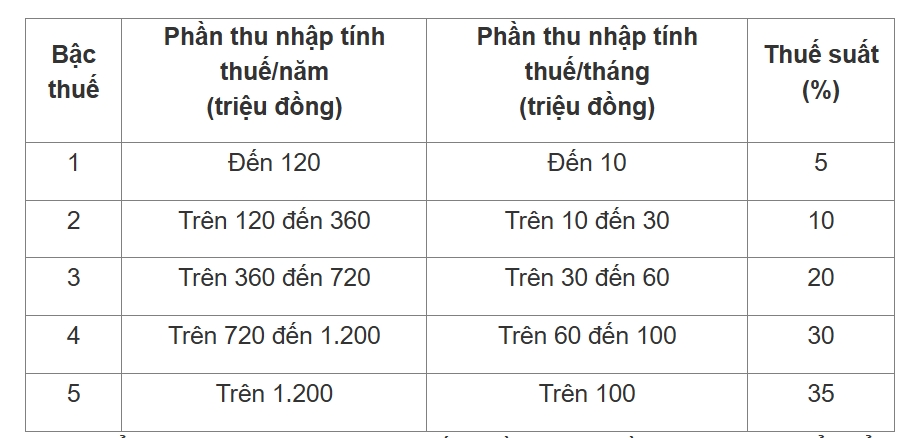

Thuế suất tại Biểu thuế lũy tiến từng phần quy định tại Điều 9 Luật Thuế thu nhập cá nhân 2025. Cụ thể:

Thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập.

Tiền thưởng Tết 2026 được áp dụng mức giảm trừ gia cảnh nào?

Theo Nghị quyết 110/2025/UBTVQH15 có hiệu lực từ 1/1/2026, quy định mức giảm trừ gia cảnh như sau: Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm); Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Trước đó, Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau: Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Tuy nhiên, Nghị quyết 110/2025/UBTVQH15 có hiệu lực thi hành từ ngày 1/1/2026 và áp dụng từ kỳ tính thuế năm 2026 và thay thế Nghị quyết 954/2020/UBTVQH14.

Căn cứ quy định nêu trên, từ ngày 1/1/2026 mức giảm trừ gia cảnh 15,5 triệu sẽ được áp dụng. Mà năm 2026, Tết Nguyên Đán 2026 sẽ rơi vào ngày 17/2/2026. Do đó, tiền thưởng tết 2026 sẽ được chi trả trong năm 2026.

Đồng thời, tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập chịu thuế thu nhập cá nhân từ tiền lương tiền công thì tiền thưởng Tết 2026 không thuộc các khoản tiền thưởng được trừ khi xác định thu nhập chịu thuế.

Như vậy, các khoản thu nhập từ tiền lương tiền công phát sinh sau ngày 1/1/2026 sẽ áp dụng mức giảm trừ gia cảnh mới, do đó tiền thưởng tết 2026 sẽ áp dụng mức giảm trừ gia cảnh 15,5 triệu đồng.

PV/VOV.VN

Nguồn VOV : https://vov.vn/kinh-te/thuong-tet-2026-se-tinh-thue-thu-nhap-ca-nhan-the-nao-post1264837.vov

Tin khác

Chuyển nhượng quyền sử dụng đất, nộp thuế thu nhập cá nhân thế nào từ 1/7/2026?

4 giờ trước

Từ tháng 2-2026: Chính thức áp dụng nhiều chính sách mới quan trọng về thuế

một giờ trước

Chi trả lương hưu gộp tháng 2 và tháng 3/2026 trước Tết Nguyên đán 2026

4 giờ trước

Khối tài sản 'khủng' của nữ nghệ sĩ thưởng Tết cho 200 nhân viên

3 giờ trước

Giá cây bưởi, quất cảnh ở TP.HCM cao gấp rưỡi, gấp đôi so với Hà Nội

một giờ trước

Xu hướng du lịch Tết Bính Ngọ 2026

2 giờ trước