Tiền đồng chưa hết áp lực, nhưng triển vọng tươi sáng hơn

Triển vọng tiền đồng vẫn được cho là có nhiều yếu tố tích cực dù sức ép chưa giảm. Ảnh: LÊ VŨ

Áp lực tỷ giá dịu bớt?

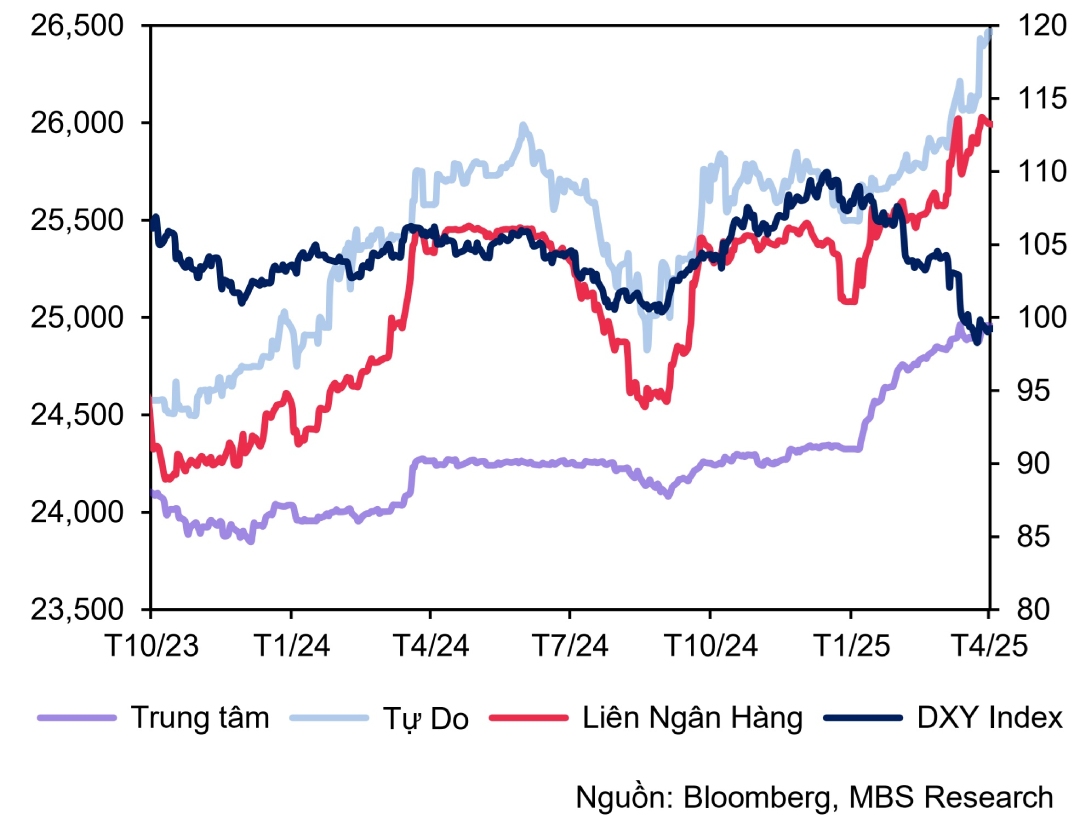

Mặt bằng tỷ giá đô la Mỹ gần như đi ngang trong thời gian qua tại Việt Nam vào tháng 5 với mức biến động không lớn, sau khi tăng đáng kể trong tháng 4. Trên thị trường liên ngân hàng, giá chào bán của Vietcombank quanh mốc gần 26.200 đồng/đô la, trong khi thị trường tự do thì khoảng 26.500 đồng/đô la.

Điều này ghi nhận hiện tượng đáng chú ý khi áp lực tỷ giá chưa dịu bớt trong bối cảnh chung là các đồng tiền châu Á phục hồi mạnh mẽ, sức mạnh đồng đô la suy giảm đáng kể. Chỉ số DXY có lúc giảm mạnh 9,7% từ mức đỉnh trong năm 2025.

“Tiền đồng là trường hợp đặc biệt trong đợt phục hồi mạnh của các đồng tiền khu vực trong tháng 4”, theo báo cáo Chiến lược tỷ giá và lãi suất tháng 5-2025 của Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore).

Với mức giảm giá 1,6% theo tháng, thị trường có thể đã phản ứng trước tác động tiêu cực về kinh tế đối với Việt Nam sau tuyên bố áp thuế. Mặt khác chỉ số sản xuất giảm cũng cho thấy tâm lý thận trọng của các nhà sản xuất trong bối cảnh lo ngại hàng Việt Nam mất lợi thế cạnh tranh về giá tại thị trường xuất khẩu lớn nhất là Mỹ, theo UOB.

Một trong những lý do khiến neo cao liên tục mặc dù DXY giảm mạnh, theo MBS, chủ yếu đến từ nguồn cung ngoại tệ bị thắt chặt, khi cơ quan quản lý tiếp tục chào mua đô la từ các ngân hàng thương mại. Trong khi đó nhu cầu ngoại tệ của các doanh nghiệp có xu hướng tăng trong lo ngại về thuế quan.

Mặt khác, lãi suất liên ngân hàng giảm mạnh về mức đáy 13 tháng vào cuối tháng đã khiến chênh lệch lãi suất giữa tiền đồng và đô la lên cao, gây sức ép tỷ giá, theo nhóm chuyên gia MBS. Trong tháng 4, mặt bằng tỷ giá bật tăng mạnh. Tỷ giá liên ngân hàng tăng 1,4% so với cuối tháng 3 và tăng 2,1% so với đầu năm.

Trong khi tiền đồng chưa kịp tăng giá trở lại, sức mạnh đồng bạc xanh hiện đang phục hồi. Điều này dẫn tới lo ngại về diễn biến tiếp theo của tỷ giá.

Trong diễn biến có liên quan, Cục dự trữ liên bang Mỹ (Fed) trong cuộc họp tháng 5, cũng là cuộc họp thứ ba liên tiếp, quyết định giữ nguyên lãi suất. “Với rủi ro ngày càng rõ nét cả về khả năng lạm phát duy trì trên mức mục tiêu 2% lẫn tăng trưởng việc làm suy yếu, Fed sẽ khó có thể đẩy nhanh tiến trình cắt giảm lãi suất như kỳ vọng trước đó trong năm nay. Dù một số mức thuế có thể được trì hoãn, sự bất định kéo dài mà chúng gây ra vẫn sẽ khiến Fed thận trọng và có xu hướng duy trì lập trường chính sách hiện tại lâu hơn so với mức cần thiết”, nhóm phân tích của Công ty chứng khoán Maybank đánh giá.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Công ty Cổ phần Chứng khoán VPBank (VPBankS), nói rằng căn cứ biên bản họp của Fed tháng 3, trong năm 2025 sẽ có hai lần hạ lãi suất, diễn ra vào cuối năm. Theo dự báo của thị trường tương lai, khả năng hạ lãi suất đang tăng cao vào thời điểm tháng 7, tháng 10 và tháng 12. “Sau cuộc họp của Fed, thị trường chứng khoán tăng trưởng tích cực. Dòng tiền vào những tài sản rủi ro như bitcoin cũng khẳng định rằng nền kinh tế Mỹ vẫn đang rất vững vàng”, ông Sơn nêu điểm tích cực.

Diễn biến tỷ giá đi ngược chiều với diễn biến chỉ số DXY

Dư địa nào cho chính sách?

Trong khi thị trường ngoại hối tiếp tục chịu áp lực, triển vọng tiền đồng vẫn có nhiều điểm tích cực, theo đánh giá của các tổ chức và chuyên gia, đặc biệt là dư địa về chính sách quản lý của Ngân hàng Nhà nước.

Thứ nhất là khả năng đồng bạc xanh tiếp tục giảm vào cuối năm, nhờ đồng đô la Mỹ sẽ tiếp tục suy yếu so với các đồng tiền mạnh khác. Theo UOB, DXY tiếp tục giảm xuống và có thể về mức 96,9 điểm vào quí 1-2026. Các đồng tiền của nền kinh tế mạnh như eur hay bảng Anh, hay yen Nhật sẽ tiếp tục tăng.

Tuy nhiên cần lưu ý rằng các đồng tiền châu Á vẫn còn nhiều rủi ro có thể kìm hãm đà phục hồi, dù giai đoạn biến động mạnh đầu tháng 4 đã qua. “Những yếu tố này bao gồm sự bất định xung quanh kết quả đàm phán thương mại giữa Mỹ và Trung Quốc, cũng như việc các đồng tiền châu Á tăng giá nhanh trong khi triển vọng kinh tế và thương mại trong khu vực lại đang suy yếu”, báo cáo của UOB đánh giá.

Trong dự báo về tỷ giá, UOB cũng thể hiện sự lạc quan hơn khi điều chỉnh giảm tỷ giá trong 3 quí cuối năm và quí 1 năm sau. Cụ thể tỷ giá vào quí 3-2025 ở mức 26.300, và về mức 26.000 trong quí 4-2025. Con số giảm đáng kể so với dự báo đưa ra hồi đầu năm.

Một ảnh hưởng khác với tiền đồng là triển vọng đàm phán thuế quan. Theo ông Thành, Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách Công và Quản lý Fulbright, Đại học Fulbright Việt Nam, tin tích cực là phía Mỹ không nhắc đến yêu cầu đàm phán là chính sách tiền tệ.

Theo đó, phía Mỹ có thể yêu cầu mục tiêu điều hành linh hoạt theo hướng tạo sức ép để đồng nội tệ không xuống giá quá mức so với đô la Mỹ. Đây là thách thức rất lớn đối với Việt Nam, quốc gia trước đó đã nhạy cảm trước cáo buộc can thiệp ngoại hối, ông Thành chia sẻ tại chia sẻ tại Diễn đàn Tài chính – Bất động sản 2025 do Tạp chí Kinh tế Sài Gòn tổ chức.

Về mặt chính sách vĩ mô, ông Thành cũng đánh giá rằng điểm tích cực cách điều hành chính sách sẽ không bị vấn đề “giật cục” như trước đây. “Việt Nam sẽ không có cú sốc quá lớn về cả tỷ giá hay mặt bằng lãi suất như cách đây 1 tháng chúng ta đã lo ngại”, ông Thành nói.

Một điểm tích cực khác là câu chuyện của lạm phát. Số liệu tháng 4, cho thấy trung bình bốn tháng đầu năm, chỉ số CPI tăng 3,2% theo năm, vẫn thấp hơn nhiều so với mục tiêu lên đén 5,0%. “Điều này tạo nhiều dư địa để Ngân hàng Nhà nước duy trì các chính sách tiền tệ mở rộng thúc đẩy phát triển kinh tế”, nhóm phân tích Công ty chứng khoán Maybank đánh giá.

Tuy nhiên, với chính sách thuế quan chưa rõ ràng, thị trường ngoại hối sẽ còn chịu ảnh hưởng mạnh và vẫn còn theo dõi thêm trước những tác động khó lường.

Hiện nay xuất khẩu sang Mỹ đang tăng tốc trong tháng 4 khi các nhà nhập khẩu đua nhau “chạy thuế”, tăng trưởng xuất khẩu kỳ vọng tiếp tục trong tháng 5 và tháng 6 tới. Ngược lại, dòng vốn FDI cũng đứng trước lo ngại về khả năng thu hút dòng vốn mới, gián đoạn chuỗi cung ứng toàn cầu khiến nhà đầu tư nước ngoài thận trọng chờ đợi kết quả đàm phán.

Thách thức lớn của nhà điều hành là không để đồng tiền mất giá quá mạnh nhưng vẫn hỗ trợ tăng trưởng. Với mục tiêu tăng trưởng cao, cung tín dụng tăng thì cũng gây sức ép ngược lên tỷ giá. “Thách thức lớn hiện nay vẫn là giữ mặt bằng lãi suất”, ông Thành nhận định.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/tien-dong-chua-het-ap-luc-nhung-trien-vong-tuoi-sang-hon/

Tin khác

Chính sách thuế của Mỹ chưa gây ra ảnh hưởng đáng kể với kinh tế Trung Quốc

4 giờ trước

Giá vàng châu Á tăng do mối lo thuế quan

5 giờ trước

Giá vàng sẽ ra sao trong thời gian tới?

5 giờ trước

Thuế quan Mỹ làm chậm hoạt động kinh tế của Trung Quốc

một giờ trước

Người Mỹ bi quan về nền kinh tế

5 giờ trước

Ngân hàng Nhà nước yêu cầu các điểm bán vàng SJC treo biển nhận diện

2 giờ trước