Tiền gửi không kỳ hạn 'bốc hơi', ngân hàng đổi chiến lược tăng tốc hút CASA

Thống kê của phóng viên về biến động tiền gửi không kỳ hạn tại 27 ngân hàng niêm yết trong quý I/2025 cho thấy, mức giảm đáng kể 5,69% ngay trong quý đầu năm, tương ứng giảm 140 nghìn tỷ đồng, còn 2,3 triệu tỷ đồng; trong đó có tới 22/27 ngân hàng sụt giảm. Còn so sánh với cùng kỳ quý I/2024, tổng tiền gửi không kỳ hạn vẫn tăng 310 nghìn tỷ đồng, tương ứng tăng 15,5% cùng kỳ.

Tiền gửi không kỳ hạn "bốc hơi" tại nhiều ngân hàng

Theo đó, so với cuối năm 2024, hầu hết các ngân hàng đều chứng kiến sự sụt giảm mạnh về tiền gửi không kỳ hạn. Đáng chú ý nhất là SeABank, với mức giảm gần 50%, kéo tỷ trọng CASA từ 18,75% xuống chỉ còn 9,88%, mức giảm sâu nhất toàn ngành. Bên cạnh đó, có 9 nhà băng ghi nhận mức giảm 2 con số, đơn cử như: VietABank (giảm sâu 38,2%), VietBank (giảm 29,36%), Eximbank (giảm 18,32%), ABBank (giảm 15,96%)...

Hiếm hoi vài ngân hàng giữ đà tăng

Trong bối cảnh toàn thị trường giảm sút, hiếm hoi 5 ngân hàng giữ đà tăng CASA. Theo đó, KienlongBank tăng mạnh tiền gửi không kỳ hạn 16,88%, song quy mô còn khiêm tốn. Một số ngân hàng khác như VIB, OCB, Nam A Bank, ACB ghi nhận tăng trưởng dương về tiền gửi không kỳ hạn.

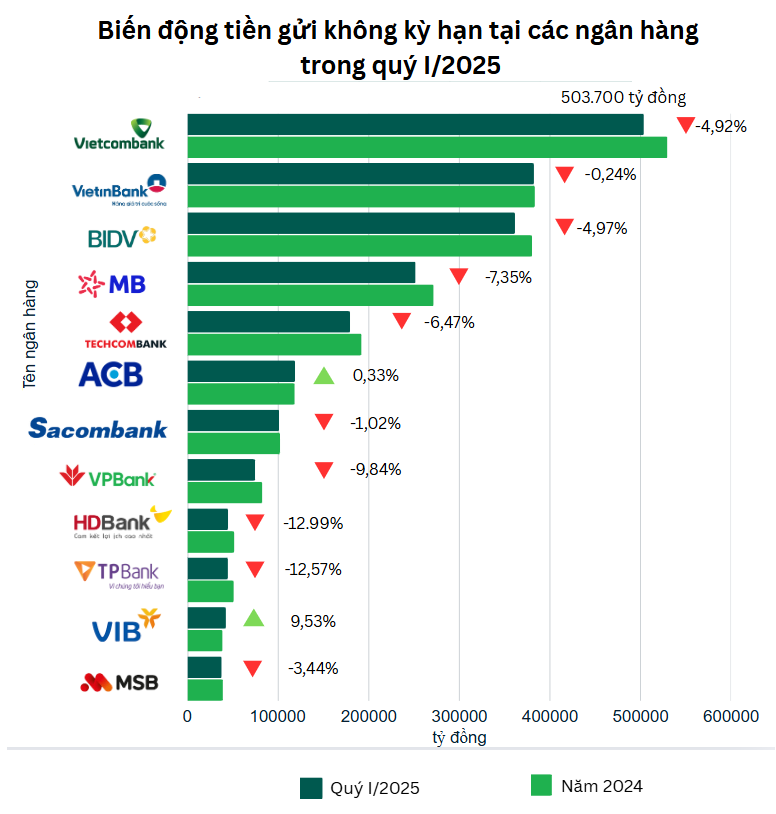

Dù có nền tảng khách hàng cá nhân và doanh nghiệp lớn, các “ông lớn” như Vietcombank, MB, Techcombank cũng không tránh khỏi đà suy giảm. Cụ thể, Vietcombank giảm 4,92%; Vietinbank giảm 0,24%; MB giảm 7,35%; BIDV giảm 4,97%; Techcombank giảm 6,47%.

Điều này cho thấy áp lực lên CASA là xu hướng chung, ngay cả với những ngân hàng được đánh giá có lợi thế vượt trội về thanh khoản và số hóa dịch vụ.

Còn so với cùng kỳ quý I/2024, vẫn có tới 4 nhà băng sụt giảm như: SeABank giảm 4,88%; ABBank (giảm 12,46%); Saigonbank (giảm 4,52%).

Đồ họa: Ánh Tuyết.

Theo ghi nhận, CASA thường có xu hướng giảm trong quý đầu năm do nhiều yếu tố mang tính chu kỳ và thị trường. Do quý I trùng với thời điểm Tết Nguyên đán, khi nhu cầu chi tiêu của cả người dân và doanh nghiệp tăng cao, khiến dòng tiền tạm thời rời khỏi hệ thống ngân hàng, đặc biệt là khỏi các tài khoản thanh toán.

Bên cạnh đó, nhiều doanh nghiệp cũng tiến hành thanh toán công nợ, trả cổ tức hoặc cơ cấu lại dòng tiền đầu năm, trong khi hoạt động sản xuất kinh doanh chưa sôi động, khiến lượng tiền gửi không kỳ hạn bị thu hẹp. Dù vậy, diễn biến này cũng đặt ra áp lực cho các ngân hàng trong việc duy trì nguồn vốn giá rẻ và đảm bảo hiệu quả sinh lời.

Dòng tiền giá rẻ suy yếu, ngân hàng đua nhau kéo CASA

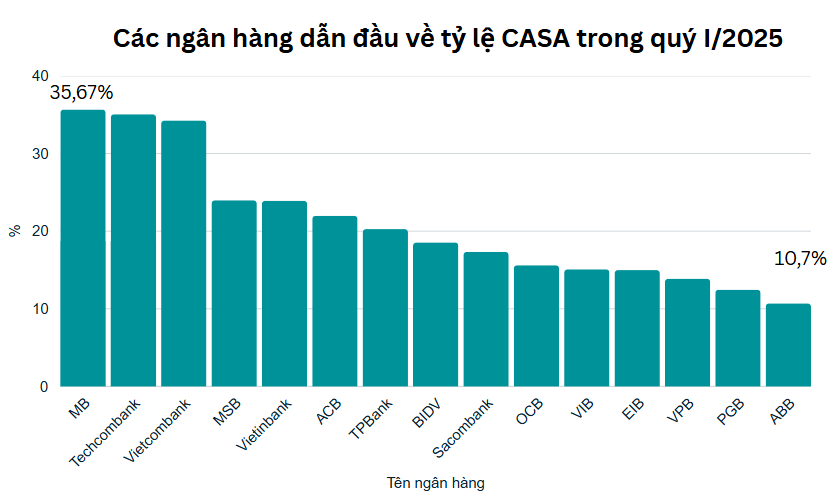

Báo cáo mới đây của Công ty cổ phần Chứng Khoán KIS Việt Nam cũng cho thấy, tỷ lệ tiền gửi không kỳ hạn (CASA) giảm từ 22,2% trong quý IV/2024 xuống còn 20,7% trong quý I/2025. Hầu hết các ngân hàng đều ghi nhận tỷ lệ CASA giảm. Nhóm ngân hàng dẫn đầu thể hiện lợi thế vượt trội về năng lực huy động vốn không kỳ hạn, nhờ nền tảng khách hàng lớn, hệ sinh thái đa dạng và chiến lược số hóa mạnh mẽ.

Tuy nhiên, ngay cả những ngân hàng top đầu cũng đang chứng kiến sự sụt giảm nhẹ về tỷ trọng CASA so với cuối năm trước. Đây là dấu hiệu cho thấy dòng vốn giá rẻ đang rút khỏi hệ thống ngân hàng, đặt ra không ít thách thức về chi phí vốn và khả năng duy trì biên lãi ròng (NIM) tại các ngân hàng thời gian tới.

Theo đó, MB (từ 39,1% xuống 35,7%), Techcombank (từ 37,4% xuống 35,1%), Vietcombank (từ 35,8% xuống 34,3%) và MSB (từ 25,9% xuống 24%).

Đồ họa: Ánh Tuyết.

Thống kê cũng cho thấy, hiện có 11 ngân hàng có tỷ trọng CASA dưới 10%, như: Kienlongbank, Saigonbank, BVBank, Bac A Bank..., phản ánh sự phụ thuộc cao vào nguồn vốn có kỳ hạn, vốn thường đi kèm với chi phí cao hơn.

Trong toàn ngành, các ngân hàng cạnh tranh ngày càng gay gắt trong việc tìm kiếm và thu hút nguồn CASA ổn định từ khách hàng cá nhân với những sản phẩm, sáng kiến mới liên tục được đưa ra như tính năng sinh lời tự động. Ngay từ đầu năm, nhiều ngân hàng như: Techcombank, MSB, LPBank, VIB, VPBank... đua nhau triển khai tính năng sinh lời tự động, nhằm kéo lại dòng tiền nhàn rỗi của khách hàng.

Trong cuộc đua này, các ngân hàng ghi nhận lượng khách hàng cá nhân giao dịch thường xuyên lớn nhờ độ phủ mạng lưới, đẩy mạnh số hóa và tận dụng hệ sinh thái, sẽ tiếp tục duy trì nguồn vốn huy động dồi dào và lợi thế chi phí vốn thấp.

Ngân hàng tư nhân tăng tốc công nghệ để bắt kịp CASA

Trong báo cáo về ngành ngân hàng công bố mới đây, Chứng khoán VPBank (VPBankS) nhận thấy, phần lớn thời gian và ngân sách phát triển dự án tại các ngân hàng hiện nay được dành cho các dự án phát triển giao diện người dùng (front-end). Đây là các dự án mang lại hiệu quả hoàn vốn đầu tư rõ ràng và nhanh chóng.

Làn sóng đầu tiên của các khoản đầu tư vào ứng dụng ngân hàng tại Việt Nam rơi vào giai đoạn 2019 - 2020, với mục tiêu chuyển một số giao dịch cơ bản từ quầy sang ứng dụng, dù một số nghiệp vụ vẫn không thể thực hiện qua ứng dụng do quy định, ví dụ như giới hạn chuyển tiền qua hệ thống NAPAS là 5 tỷ đồng/ngày.

Làn sóng thứ hai bắt đầu sau năm 2020, hướng đến việc nâng cao trải nghiệm khách hàng toàn diện, một xu hướng mà ngành gọi là “Engagement Banking”- ngân hàng tương tác, chú trọng đến nhu cầu, mong muốn và trải nghiệm của khách hàng, không chỉ dừng lại ở việc số hóa quầy giao dịch.

"Các ngân hàng thương mại nhà nước vẫn được hưởng lợi nhất định từ việc Nhà nước nắm giữ cổ phần chi phối (tức là nhận định rằng Chính phủ sẽ bảo đảm hoàn toàn tiền gửi tại các ngân hàng thương mại nhà nước), trong khi các ngân hàng tư nhân phải nỗ lực nhiều hơn để đạt được tỷ lệ tiền gửi không kỳ hạn tương đương" - nhóm phân tích VPBankS nhận định.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tien-gui-khong-ky-han-boc-hoi-ngan-hang-doi-chien-luoc-tang-toc-hut-casa-176868.html

Tin khác

Giá cà phê hôm nay 22/5: Trong nước giảm, thế giới tăng nhẹ

5 giờ trước

Ngân hàng đổ bộ concert âm nhạc: 'Ông lớn' Big4 chính thức tham gia 'chiến trường cảm xúc'

13 giờ trước

Vì sao nhiều ngân hàng đứng ngoài cuộc tín dụng xanh?

6 giờ trước

Thay đổi cách điều hành - nhiều ngân hàng Australia sa thải hàng loạt nhân viên

8 giờ trước

Ngân hàng Big 4 đầu tiên gia nhập cuộc đua tài trợ concert

8 giờ trước

Trung Quốc tiếp tục tăng tốc nhập khẩu vàng

10 giờ trước