'Tiền rẻ, tài sản nóng' và hệ quả của nới lỏng chính sách

"Tiền rẻ" lan tỏa, tín dụng tăng mạnh và dòng vốn lệch hướng

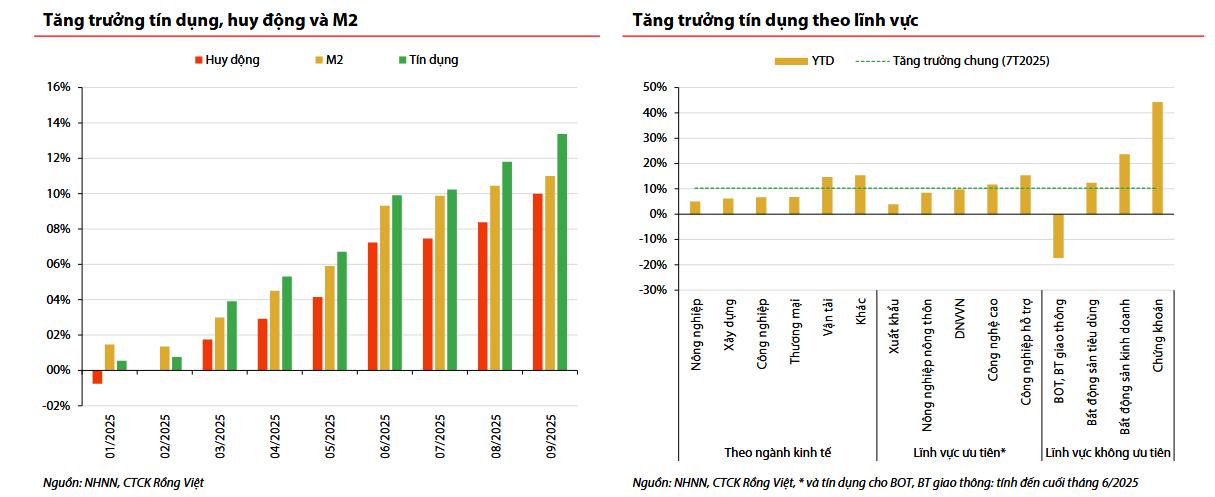

Theo VDSC, chính sách tiền tệ trong 9 tháng năm 2025 tiếp tục duy trì ở trạng thái nới lỏng nhằm hỗ trợ phục hồi kinh tế. Tín dụng toàn hệ thống tăng 19,6% so với cùng kỳ, cao hơn nhiều so với mức trung bình 15% của ba năm trước.

Huy động vốn tăng 15,5% và tổng phương tiện thanh toán (M2) tăng 17,3%, phản ánh thanh khoản hệ thống ngân hàng dồi dào, chi phí vốn thấp, mặt bằng lãi suất cho vay tiếp tục neo ở mức thấp để thúc đẩy sản xuất và tiêu dùng.

Tín dụng toàn hệ thống tăng 19,6% so với cùng kỳ. Ảnh minh họa

Tuy nhiên, sự mở rộng tín dụng không diễn ra đồng đều giữa các nhóm ngành. Báo cáo của VDSC chỉ ra, dòng vốn tín dụng có xu hướng tập trung mạnh vào bất động sản và chứng khoán, trong khi tín dụng cho sản xuất, nông nghiệp hay doanh nghiệp nhỏ và vừa tăng chậm hơn.

Cập nhật mới nhất từ Ngân hàng Nhà nước cho thấy, đến cuối tháng 9/2025, tín dụng toàn nền kinh tế tăng khoảng 13,4% so với cuối năm 2024, trong đó riêng tín dụng bất động sản đã tăng gần 19%, đạt quy mô trên 4 triệu tỷ đồng, tương đương hơn 21% tổng dư nợ toàn hệ thống.

Đáng chú ý, tăng trưởng chủ yếu đến từ cho vay kinh doanh bất động sản, trong khi tín dụng cho vay mua nhà ở phục vụ nhu cầu thực chỉ tăng nhẹ. Điều này cho thấy, dòng tiền giá rẻ đang chảy nhiều vào đầu cơ, thay vì phục vụ sản xuất hay tiêu dùng.

Trước đó, VDSC từng ghi nhận đến cuối tháng 7/2025, tín dụng bất động sản tăng 17,1%, trong đó tín dụng cho vay kinh doanh bất động sản tăng 23,7%, gấp đôi mức tăng của cho vay mua nhà ở (12,4%). Đến cuối quý III, tốc độ này tiếp tục duy trì, phản ánh xu hướng dòng vốn lệch hướng khỏi khu vực sản xuất.

Song song đó, thị trường chứng khoán cũng hưởng lợi rõ rệt từ môi trường "tiền rẻ”. Chỉ số VN-Index tăng mạnh trong quý III/2025, khi dòng vốn tiết kiệm tìm đến cổ phiếu và trái phiếu doanh nghiệp để tìm kiếm lợi suất cao hơn. Kênh vàng thậm chí còn tăng giá mạnh nhất năm 2025. Nhu cầu trú ẩn tài sản tăng, trong khi nguồn cung trong nước khan hiếm khiến chênh lệch giá vàng nội - ngoại lên mức cao nhất trong 3 năm.

Theo VDSC, ba kênh đầu tư được hưởng lợi lớn nhất từ "tiền rẻ” là vàng, bất động sản và chứng khoán, đều ghi nhận mức tăng giá vượt trội so với tốc độ tăng GDP (7,9%).

Việc tín dụng tăng nhanh hơn tăng trưởng kinh tế cho thấy dòng tiền đang “chạy” nhanh hơn nền kinh tế thực. Khi phần lớn vốn tín dụng tập trung vào tài sản, không đi vào năng suất hay đầu tư công nghệ, nền kinh tế có thể rơi vào chu kỳ “tiền rẻ - tài sản nóng” như từng diễn ra giai đoạn 2017 - 2018, khi tín dụng cao, giá nhà đất và chứng khoán cùng bùng nổ, rồi điều chỉnh mạnh sau đó.

Áp lực tỷ giá, dự trữ ngoại hối giảm

Mặc dù dòng tiền bơm mạnh, lạm phát vẫn được kiểm soát quanh mức 3,3%, thấp hơn nhiều so với mục tiêu 4,5% của Chính phủ. Theo VDSC, điều này có được nhờ lạm phát Việt Nam hiện chịu ảnh hưởng chủ yếu từ phía cung, khi giá hàng hóa và năng lượng ổn định, cùng với việc đồng USD yếu làm giảm áp lực nhập khẩu. Ngoài ra, các can thiệp kỹ thuật của Nhà nước như bán ngoại tệ kỳ hạn và điều tiết tỷ giá cũng góp phần ổn định mặt bằng giá trong nước.

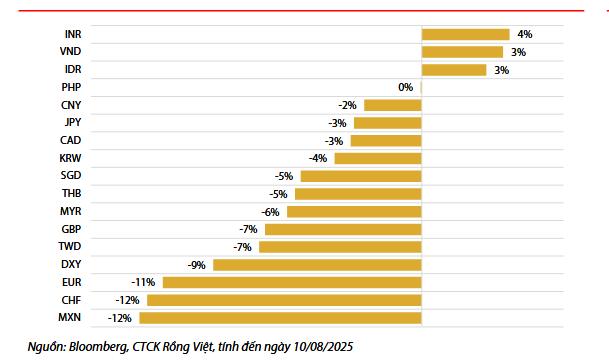

Tuy nhiên, tác động phụ của chính sách "tiền rẻ” đã bắt đầu lộ rõ. Báo cáo của VDSC cho biết, tiền đồng (VND) mất giá khoảng 3% so với USD từ đầu năm đến nay, dù chỉ số DXY giảm tới 9%. So với các đồng tiền của đối tác thương mại lớn, VND giảm 16,1% so với euro, 6,5% so với yên Nhật, 6,0% so với nhân dân tệ và 7,4% so với won Hàn Quốc.

NHNN đã bán khoảng 2,8 tỷ USD ngoại tệ kỳ hạn cho các ngân hàng thương mại. Ảnh minh họa

Sự mất giá này cho thấy, tỷ giá đang chịu sức ép từ chính sách nới lỏng, khi chênh lệch lãi suất giữa VND và USD thu hẹp, đồng thời nhu cầu nhập khẩu tăng trở lại trong bối cảnh sản xuất phục hồi.

VDSC cho biết thêm, dự trữ ngoại hối của Việt Nam trong 6 tháng đầu năm 2025 giảm khoảng 1,5 tỷ USD, chủ yếu do thâm hụt thương mại của khu vực doanh nghiệp trong nước. Dù vốn FDI và kiều hối vẫn ổn định, lượng ngoại tệ bán ra để giữ tỷ giá khiến dự trữ suy giảm.

Gần đây, NHNN đã bán khoảng 2,8 tỷ USD ngoại tệ kỳ hạn cho các ngân hàng thương mại nhằm cung ứng thanh khoản và tạm thời giảm áp lực lên tỷ giá. Tuy nhiên, VDSC cảnh báo rằng, với dự trữ ngoại hối còn mỏng, khả năng can thiệp của NHNN có giới hạn và áp lực tỷ giá có thể quay trở lại vào cuối năm.

Trong khi đó, giá tài sản trong nước tiếp tục tăng nhanh, đặc biệt là bất động sản và vàng, khiến phân bổ nguồn lực trong nền kinh tế bị méo mó. Khi lợi suất đầu cơ vượt xa lợi suất sản xuất, tâm lý “mua nhanh, bán nhanh” gia tăng, làm xói mòn nền tảng đầu tư dài hạn và có thể kích hoạt rủi ro nợ xấu trong tương lai.

Thay đổi các cặp tỷ giá so với USD từ đầu năm đến nay.

Theo VDSC, giai đoạn cuối năm 2025, Ngân hàng Nhà nước cần điều hành chính sách tiền tệ linh hoạt hơn, vừa hỗ trợ tăng trưởng, vừa kiểm soát rủi ro tài sản. Cụ thể, cần siết dòng vốn chảy vào lĩnh vực đầu cơ, nâng hệ số rủi ro với cho vay bất động sản thương mại, đồng thời ưu tiên vốn cho sản xuất, xuất khẩu và doanh nghiệp nhỏ và vừa.

Ngoài ra, việc triển khai Nghị định 232 (về quản lý thị trường vàng) và Nghị quyết 05 (về tài sản mã hóa) được kỳ vọng giúp kiểm soát các dòng ngoại tệ phi chính thức, giảm áp lực tỷ giá trong ngắn hạn.

VDSC nhận định, mục tiêu tăng trưởng GDP 8% trong năm 2025 vẫn trong tầm tay, song để đạt mốc 10% năm 2026, nền kinh tế cần chuyển hướng dòng vốn từ đầu cơ sang đầu tư sản xuất. “Tiền rẻ” chỉ là công cụ hỗ trợ phục hồi, nếu không đi kèm cải cách cơ cấu và quản lý rủi ro, nó có thể trở thành mồi lửa cho một chu kỳ “tài sản nóng” mới.

Bài và ảnh: Hải Yên/Báo Tin tức và Dân tộc

Nguồn Tin Tức TTXVN : https://baotintuc.vn/thi-truong-tien-te/tien-re-tai-san-nong-va-he-qua-cua-noi-long-chinh-sach-20251015135646339.htm

Tin khác

Bước đi nhằm chứng khoán hóa thị trường vàng

7 giờ trước

Dòng vốn 'khủng' từ các thương vụ IPO đình đám đi đâu về đâu?

8 giờ trước

Chứng khoán tuần qua: VN-Index điều chỉnh, dòng tiền xu hướng chuyển sang bất động sản

7 giờ trước

Chứng khoán tuần 13/10-17/10: 'Họ Vin' rung lắc, thanh khoản lập đỉnh 20 tuần

4 giờ trước

Chứng khoán Rồng Việt lãi kỷ lục

một ngày trước

Chứng khoán châu Á đồng loạt lao dốc chiều 17/10

một ngày trước