Tiền tổ chức trong nước gom ròng gần 10.000 tỷ, kỷ lục lịch sử trong tuần bán tháo vì xung đột

Ảnh minh họa.

VN-Index kết thúc tuần 10/2026 tại 1.767,84 điểm, giảm mạnh -112,59 điểm (-5,98%), cho thấy nhịp điều chỉnh quay trở lại sau hai tuần hồi phục liên tiếp và đưa chỉ số rời khỏi vùng đỉnh ngăn hạn thiết lập trước đó. Diễn biến giảm điểm lần này đi kèm sự gia tăng mạnh của thanh khoản, phản ánh áp lực bán gia tăng và hoạt động chốt lời diễn ra trên diện rộng.

Giá trị giao dịch khớp lệnh bình quân trên HOSE đạt 38.609 tỷ đồng/phiên, tăng mạnh +35,58% so với tuần trước và gần tương đương -1,69% so với trung bình 5 tuần, cho thấy thanh khoản đã quay lại mức cao sau giai đoạn suy giảm trước đó.

Tính trên cả 3 sàn, tổng giá trị giao dịch bình quân phiên đạt 46.654 tỷ đồng, trong đó giá trị giao dịch khớp lệnh đạt 43.371 tỷ đồng, tăng lần lượt +38,84% so với tuần trước và 45,37% so với trung bình 5 tuần.

Diễn biến điều chỉnh lần này cũng diễn ra trong bối cảnh căng thẳng địa chính trị leo thang tại Trung Đông, liên quan đến xung đột quân sự giữa Mỹ- Israel và Iran, khiến thị trường tài chính toàn cầu gia tăng biến động và giá năng lượng tăng mạnh.

Đáng chú ý, mức giảm -5,98% trong tuần 10/2026 là mức giảm mạnh nhất của Vn-Index theo tuần kể từ đầu tháng 4/2025. VN-Index giảm -8,11% trong tuần đầu tiên sau khi Mỹ công bố kế hoạch áp thuế quan đối ứng lên nhiều đối tác thương mại, trong đó có Việt Nam với mức rất cao - 46%).

Trong tuần 10/2026, diễn biến của VN-Index cho thấy áp lực điều chỉnh lan rộng trên nhiều nhóm ngành vốn hóa lớn (Ngân hàng, Bất động sản, Bán lẻ, Thực phẩm & Đồ uống), trong khi lực nâng đỡ chỉ xuất hiện cục bộ ở một số nhóm hưởng lợi từ giá hàng hóa và năng lượng như Dầu khí, Phân bón, Vận tải thủy.

Nhà đầu tư nước ngoài bán ròng 6144.9 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 6146.3 tỷ đồng.

Mua ròng khớp lệnh chính của nước ngoài là nhóm Hóa chất, Dịch vụ tài chính. Top mua ròng khớp lệnh của nước ngoài gồm các mã: DCM, KDH, VCI, PNJ, DPM, PVT, HCM, BID, DGW, PHR.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Bất động sản. Top bán ròng khớp lệnh của nước ngoài gồm các mã: FPT, VHM, POW, VIC, STB, PLX, HPG, PVD, VCB.

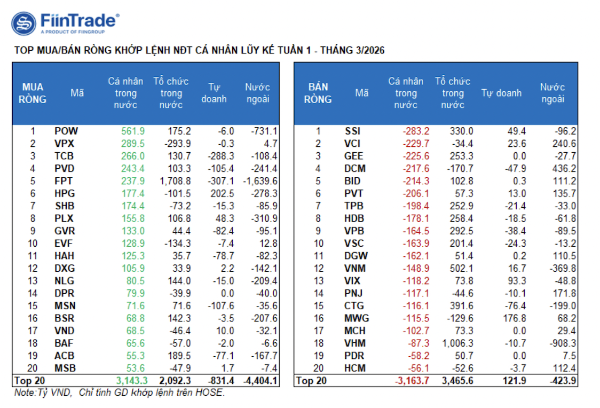

Nhà đầu tư cá nhân bán ròng 2527.9 tỷ đồng, trong đó họ bán ròng 195.5 tỷ đồng qua khớp lệnh.

Tính riêng giao dịch khớp lệnh, họ mua ròng 9/18 ngành, chủ yếu là ngành Điện, nước & xăng dầu khí đốt. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: POW, VPX, TCB, PVD, FPT, HPG, SHB, PLX, GVR, EVF.

Phía bán ròng khớp lệnh: họ bán ròng 9/18 ngành chủ yếu là nhóm ngành Hàng & Dịch vụ Công nghiệp, Ngân hàng. Top bán ròng có: SSI, VCI, GEE, DCM, BID, PVT, HDB, VPB, VSC.

Tự doanh bán ròng 1029.7 tỷ đồng, tính riêng khớp lệnh họ BÁN ròng 984.1 tỷ đồng.

Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 5/18 ngành. Nhóm mua ròng mạnh nhất là Tài nguyên Cơ bản, Bán lẻ. Top mua ròng khớp lệnh của tự doanh trong tuần này gồm HPG, MWG, VIX, DGC, SSI, PLX, GAS, STB, KBC, VCG.

Top bán ròng là nhóm Ngân hàng. Top cổ phiếu được bán ròng gồm FPT, TCB, MSN, PVD, GMD, KDH, GVR, HAH, ACB, CTG.

Nhà đầu tư tổ chức trong nước mua ròng 9702.5 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 7325.9 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 7/18 ngành, giá trị lớn nhất là nhóm Hóa chất Top bán ròng có VPX, DCM, KDH, EVF, MWG, HPG, DPM, SHB, DGC, BAF.

Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng có FPT, VHM, VIC, VNM, CTG, STB, SSI, VPB, HDB, GEE.

Tỷ trọng phân bổ dòng tiền tăng vào Chứng khoán, Dầu khí, Hóa chất, Bán lẻ, Cảng biển, Logistics, Điện, Vận tải thủy trong khi giảm về đáy 10 tuần ở Ngân hàng, Bất động sản, Du lịch & Giải trí, Bảo hiểm, Dược phẩm.

Trong tuần 10/2026, tỷ trọng phân bố dòng tiền theo ngành cho thấy sự thu hẹp rõ rệt ở các nhóm trụ truyền thống, trong khi dòng tiền có xu hướng dịch chuyển sang các nhóm năng lượng và vật liệu, đi kèm phản ứng giá phân hóa mạnh.

Dòng tiền có xu hướng quay trở lại các nhóm hàng hóa và năng lượng, trong đó:

Dầu khí: Sản xuất dầu khí tăng tỷ trọng lên 4,90%, đi kèm giá tăng mạnh +15,35% WoW, trở thành nhóm có diễn biến tích cực nhất trong tuần. Thiết bị & Dịch vụ dầu khí cũng ghi nhận sự cải thiện với tỷ trọng 4,06% và giá tăng +6,73%, cho thấy dòng tiền lan tỏa trong chuỗi giá trị năng lượng.

Hóa chất tăng tỷ trọng lên 4,38%, đồng thời giá tăng +5,21%, phản ánh sự đồng thuận giữa dòng tiền và xu hướng giá, nhưng chỉ ở nhóm Phân bón.

Tổng thể, tuần 10/2026 ghi nhận sự xoay trục rõ rệt của dòng tiền khỏi nhóm trụ như Ngân hàng, Bất động sản sang các ngành năng lượng và hàng hóa, trong bối cảnh thị trường điều chỉnh mạnh và rủi ro vĩ mô gia tăng.

Trong tuần 10/2026, dòng tiền có xu hướng dịch chuyển khỏi nhóm vốn hóa lớn sang nhóm vốn hóa vừa và nhỏ, trong bối cảnh thị trường điều chỉnh mạnh.

Tỷ trọng phân bổ dòng tiền vào VN30 giảm mạnh xuống 53,1% (từ 57,8% tuần 9), trong khi VNMID tăng lên 37,2% và VNSML tăng lên 6,5%, cho thấy dòng tiền không còn tập trung chủ yếu vào nhóm trụ mà có xu hướng lan rộng sang các nhóm cổ phiếu vừa và nhỏ.

Xét về quy mô giao dịch, giá trị giao dịch bình quân phiên tăng mạnh ở cả ba nhóm vốn hóa, phản ánh sự gia tăng đáng kể của hoạt động giao dịch trong tuần điều chỉnh. Cụ thể, VN30 tăng +24,6% (tương ứng +4.045 tỷ đồng), VNMID tăng +51,8% (+4.908 tỷ đồng) và VNSML tăng +65,7% (+999 tỷ đồng).

Diễn biến này trái ngược với biến động giá của các chỉ số, khi VN30 giảm mạnh -7,64%, VNMID giảm -4,32% và VNSML giảm -3,27%, cho thấy lực bán gia tăng trên diện rộng và thanh khoản cao chủ yếu phản ánh hoạt động thoát vị thế và tái cơ cấu danh mục trong bối cảnh rủi ro thị trường gia tăng.

Về tổng thể, tuần 10/2026 ghi nhận sự gia tăng mạnh của thanh khoản nhưng đi kèm với đà giảm sâu của các chỉ số, cho thấy áp lực bán chiếm ưu thế và dòng tiền mang tính phòng thủ cao hơn, đồng thời có xu hướng dịch chuyển sang nhóm vốn hóa vừa và nhỏ.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/tien-to-chuc-trong-nuoc-gom-rong-gan-10000-ty-ky-luc-lich-su-trong-tuan-ban-thao-vi-xung-dot.htm

Tin khác

VN-Index 'bốc hơi' 115 điểm, thị trường chứng khoán trải qua phiên bán tháo lịch sử

9 giờ trước

Gần 350 mã chứng khoán giảm sàn, nhóm dầu khí cũng 'quay xe'

9 giờ trước

Làn sóng bán tháo khiến VN Index giảm 115 điểm

10 giờ trước

VN-Index giảm hơn 115 điểm, lập kỷ lục giảm sâu trong một phiên

9 giờ trước

Bán tháo toàn thị trường, chứng khoán 'bay' 110 điểm

15 giờ trước

Vì sao con trai ông Trần Đình Long bất ngờ đăng ký mua 50 triệu cổ phiếu HPG?

3 giờ trước