Tín dụng bán lẻ chưa thoát cảnh đìu hiu, năm 2024 ngân hàng ACB và VIB làm ăn thế nào?

Ngân hàng TMCP Á Châu (ACB - mã chứng khoán: ACB) vừa công bố báo cáo tài chính quý IV/2024. Trong quý cuối năm 2024, lợi nhuận trước thuế của ACB đạt 5.671,3 tỷ đồng, tăng 12,5% so với cùng kỳ; lợi nhuận sau thuế đạt 4.545,4 tỷ đồng, tăng 13,5%.

Tính cả năm 2024, lợi nhuận trước thuế của ngân hàng đạt 21.006 tỷ đồng, tăng 4,7%; lợi nhuận sau thuế 16.790 tỷ đồng. Đây là mức lợi nhuận cao kỷ lục của ACB, nhưng chỉ hoàn thành 95,5% kế hoạch năm đề ra (22.000 tỷ đồng lợi nhuận trước thuế).

Tín dụng bán lẻ gặp khó

Kết quả kinh doanh của ACB chủ yếu đến từ sự tăng trưởng ổn định trong thu nhập lãi thuần (11,4%) và hoạt động dịch vụ (10,8%). Cụ thể, thu nhập lãi thuần tăng 11,4% đạt 27.794,7 tỷ đồng, đóng góp 83% tổng thu nhập hoạt động của ngân hàng. Còn lãi thuần từ hoạt động dịch vụ tăng 10,8%, đạt 3.238,8 tỷ đồng. Lãi thuần từ chứng khoán kinh doanh tăng 19%, đóng góp 200,4 tỷ đồng; lãi từ kinh doanh ngoại hối tăng nhẹ 5,5%, đạt 1.170,7 tỷ đồng.

Tuy nhiên, ngân hàng vẫn gặp thách thức trong hoạt động chứng khoán đầu tư khi bị thổi bay gần 2.200 tỷ đồng cùng kỳ, tương ứng giảm sâu 83% cùng kỳ, chỉ đạt 450 tỷ đồng. Tính chung, tổng thu nhập hoạt động của ACB trong năm 2024 tăng khiêm tốn 2,3%, lên mức 33.515 tỷ đồng.

ACB vẫn đáp ứng tốt các quy định về an toàn tài chính, trong khi tăng trưởng mạnh về quy mô: tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) 78%, tỷ lệ vốn ngắn hạn cho vay trung dài hạn 18,8%. Tỷ lệ an toàn vốn hợp nhất CAR trên 12%, vượt yêu cầu tối thiểu 8%...

Tín dụng bán lẻ chưa thoát cảnh đìu hiu, ngân hàng ACB và VIB làm ăn thế nào năm 2024?

Việc phát triển tín dụng bán lẻ gặp khó do xu hướng tiêu dùng thắt lưng buộc bụng của người dân những năm qua dù có nhiều chương trình kích cầu. Số liệu về tăng trưởng bán lẻ hàng hóa và dịch vụ cũng cho thấy sức tiêu dùng yếu hơn trong năm 2024, với mức tăng trưởng 9,0% so với năm trước (năm 2023 tăng 9,4%), nếu loại trừ yếu tố giá tăng 5,9% (năm 2023 tăng 6,8%), thấp hơn nhiều so với các giai đoạn kinh tế thuận lợi trước đó.

Tăng trưởng tín dụng bán lẻ sụt giảm

Trong phân khúc bán lẻ, VIB là ngân hàng có tốc độ tăng trưởng thuộc nhóm cao trên thị trường, có những giai đoạn nhà băng này tăng trưởng cho vay trên 30% song đang có dấu hiệu chậm dần. Điều này được đặt trong bối cảnh tín dụng bán lẻ ngày càng đìu hiu, năm 2023, tăng trưởng tín dụng bán lẻ chỉ đạt khoảng 5%, giảm mạnh so với mức 20%/năm giai đoạn 2015-2021.

Tín dụng bán lẻ chủ yếu tập trung vào các mảng như cho vay mua nhà, mua ôtô hoặc vay tiêu dùng... Phía sau sự sụt giảm của mảng tín dụng bán lẻ, một phần do dư nợ cho vay mua nhà tăng ì ạch khi nửa đầu năm 2024 vỏn vẹn hơn 1% và chỉ tăng tốc trong nửa cuối năm. Trong khi đó, khoảng 60% trong tổng số dư nợ bán lẻ là những khoản vay liên quan đến mua nhà ở.

Năm 2024, VIB đạt tổng thu nhập hoạt động 20.570 tỷ đồng, giảm 7% so với cùng kỳ.

Đi vào phân tích cụ thể những mảng kéo lùi kết quả kinh doanh của VIB có thể kể đến như: hoạt động kinh doanh cốt lõi là cho vay, với thu nhập lãi thuần từ tín dụng đạt 16.750 tỷ đồng (giảm 9,4%); lãi thuần từ hoạt động dịch vụ đạt 1.765 tỷ đồng (giảm 20%); kinh doanh ngoại hối đạt 501 tỷ đồng (giảm 8,6%).

Dù thu nhập ngoài lãi vẫn duy trì đà tăng trưởng, song ở mức thấp so với toàn ngành, tăng 6% cùng kỳ và đóng góp vào 19% tổng doanh thu của ngân hàng. Cả năm 2024, lợi nhuận trước thuế của VIB năm 2024 đạt hơn 9.000 tỷ đồng, giảm 16% so với cùng kỳ. Lãnh đạo VIB cho rằng, đây là con số lợi nhuận thực chất, phản ánh đúng kết quả kinh doanh và tình hình thị trường.

Nợ xấu dềnh lên

Tính đến cuối năm 2024, tổng tài sản của ACB đạt 864.006 tỷ đồng, tăng 20% so với cuối năm trước. Dư nợ cho vay khách hàng tăng 19%, đạt 580.686 tỷ đồng. Ở chiều ngược lại, tiền gửi khách hàng tăng 11%, lên 537.305 tỷ đồng.

Tỷ lệ CASA (tiền gửi không kỳ hạn) của ngân hàng được cải thiện, từ mức 22,9% vào cuối năm 2023 lên 23,3% trong năm 2024, phản ánh chiến lược huy động vốn hiệu quả và bền vững.

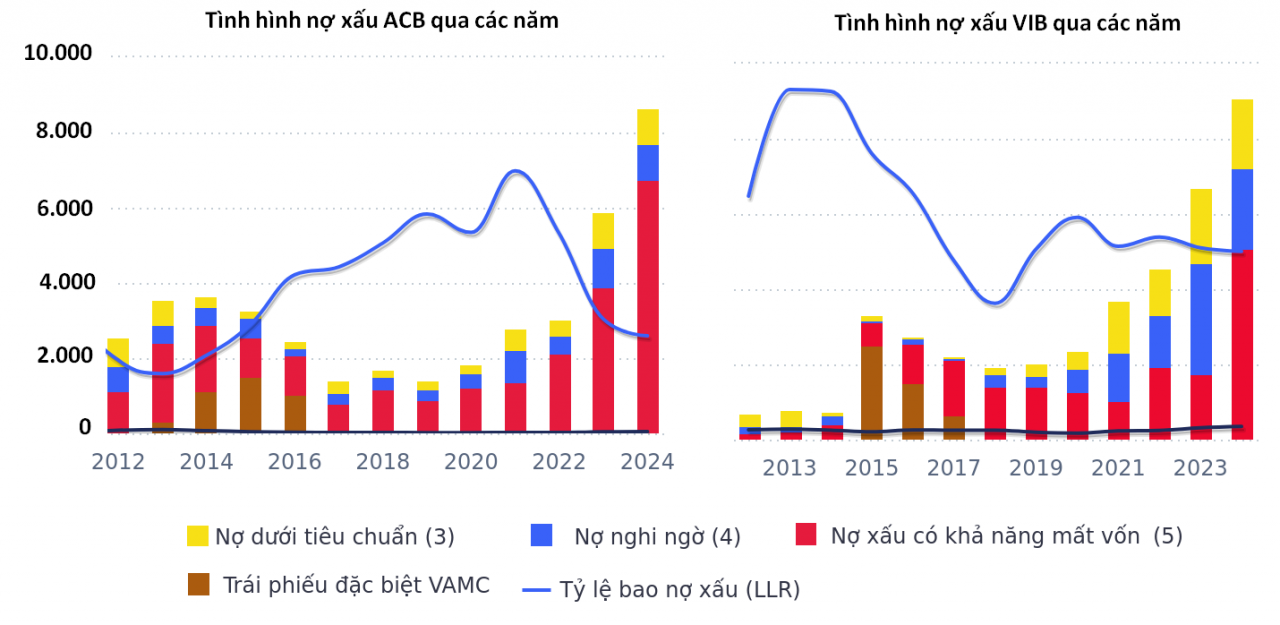

Dù đạt được nhiều kết quả tích cực, ACB vẫn phải đối mặt với áp lực nợ xấu dềnh lên, trong khi bộ đệm dự phòng nợ xấu rất thấp trong gần 10 năm trở lại đây, ở mức 77,92%. Tổng số dư nợ xấu tăng gần 47% so với cuối năm 2023, đạt 8.650 tỷ đồng, đẩy tỷ lệ nợ xấu từ 1,21% lên 1,49%.

Trong đó, nợ có khả năng mất vốn (nhóm 5) của ACB tăng mạnh nhất đạt 6.748 tỷ đồng tương ứng tăng hơn 73%, cho thấy những thách thức từ môi trường kinh doanh và chất lượng tín dụng.

Tại ngày 31/12/2024, tổng tài sản VIB đạt hơn 493.000 tỷ đồng, tăng 20% so với đầu năm. Dư nợ tín dụng VIB đạt 325.000 tỷ đồng, tăng trưởng gần 22%.

Đại diện VIB cho rằng, đây là mức tăng trưởng cao nhất trong nhóm ngân hàng thương mại cổ phần tư nhân. Động lực tăng trưởng đến từ cả ở bốn mảng phân khúc trọng tâm là: bán lẻ, khách hàng doanh nghiệp, SME và định chế tài chính thông qua các sản phẩm vay có lãi suất cạnh tranh cùng quy trình đơn giản, linh hoạt và nhanh chóng.

Trong đó, dư nợ bán lẻ đạt gần 260.000 tỷ đồng, tỷ lệ bán lẻ duy trì mức 80%, cao nhất ngành. Trong đó, trên 90% khoản vay bán lẻ có tài sản đảm bảo chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản. Tiền gửi khách hàng tại VIB vẫn duy trì tăng trưởng hơn 17% so với đầu năm, nâng số dư tiền gửi khách hàng đạt 276.000 tỷ đồng.

Về chất lượng tài sản, trong khi nợ nhóm 3 và 4 giảm lần lượt 9% và 28%, tương đương giảm tổng cộng gần 1.200 tỷ đồng thì nợ nhóm 5 (nợ xấu có khả năng mất vốn) tăng gấp 3 lần, tương đương tăng gần 4.200 tỷ đồng. Tỷ lệ nợ xấu cuối quý IV/2024 của VIB là 3,51%, cao hơn cùng kỳ (3,14%).

Về trích lập dự phòng, trong bối cảnh nợ xấu có khả năng mất vốn leo dốc và tổng nợ xấu vẫn ở mức cao chưa từng có, tỷ lệ bao nợ xấu của VIB quý IV có dấu hiệu tăng nhẹ so với quý trước, ở mức 50,06%./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tin-dung-ban-le-chua-thoat-canh-diu-hiu-nam-2024-ngan-hang-acb-va-vib-lam-an-the-nao-169357.html

Tin khác

Những ngân hàng 'bé hạt tiêu' kinh doanh ra sao năm 2024?

13 giờ trước

Thêm một ngân hàng công bố lợi nhuận tăng gấp rưỡi cùng kỳ

12 giờ trước

Báo cáo tài chính 2024: Nhóm ngân hàng tăng trưởng mạnh mẽ

7 giờ trước

Vì sao lãi suất tiền gửi tiết kiệm khó có thể lên 6% trong năm 2025?

20 giờ trước

MSB hoàn thành vượt mức kế hoạch lợi nhuận 2024

10 giờ trước

VPBank, ACB và Techcombank lãi khủng, lợi nhuận đều hơn 20.000 tỷ đồng

2 ngày trước