Tín dụng bất động sản tăng cao - bình thường hay bất thường?

Dư nợ bất động sản tăng mạnh

Tính đến ngày 30/6/2025, theo số liệu của Ngân hàng Nhà nước, dư nợ tín dụng toàn hệ thống tăng 9,9% so với cuối năm trước, đạt trên 17,2 triệu tỷ đồng, cao nhất trong nhiều năm trở lại đây. Điều đáng nói là tín dụng bất động sản tăng khá mạnh, chiếm 18,47% tổng dư nợ toàn hệ thống, tương ứng hơn 3,1 triệu tỷ đồng.

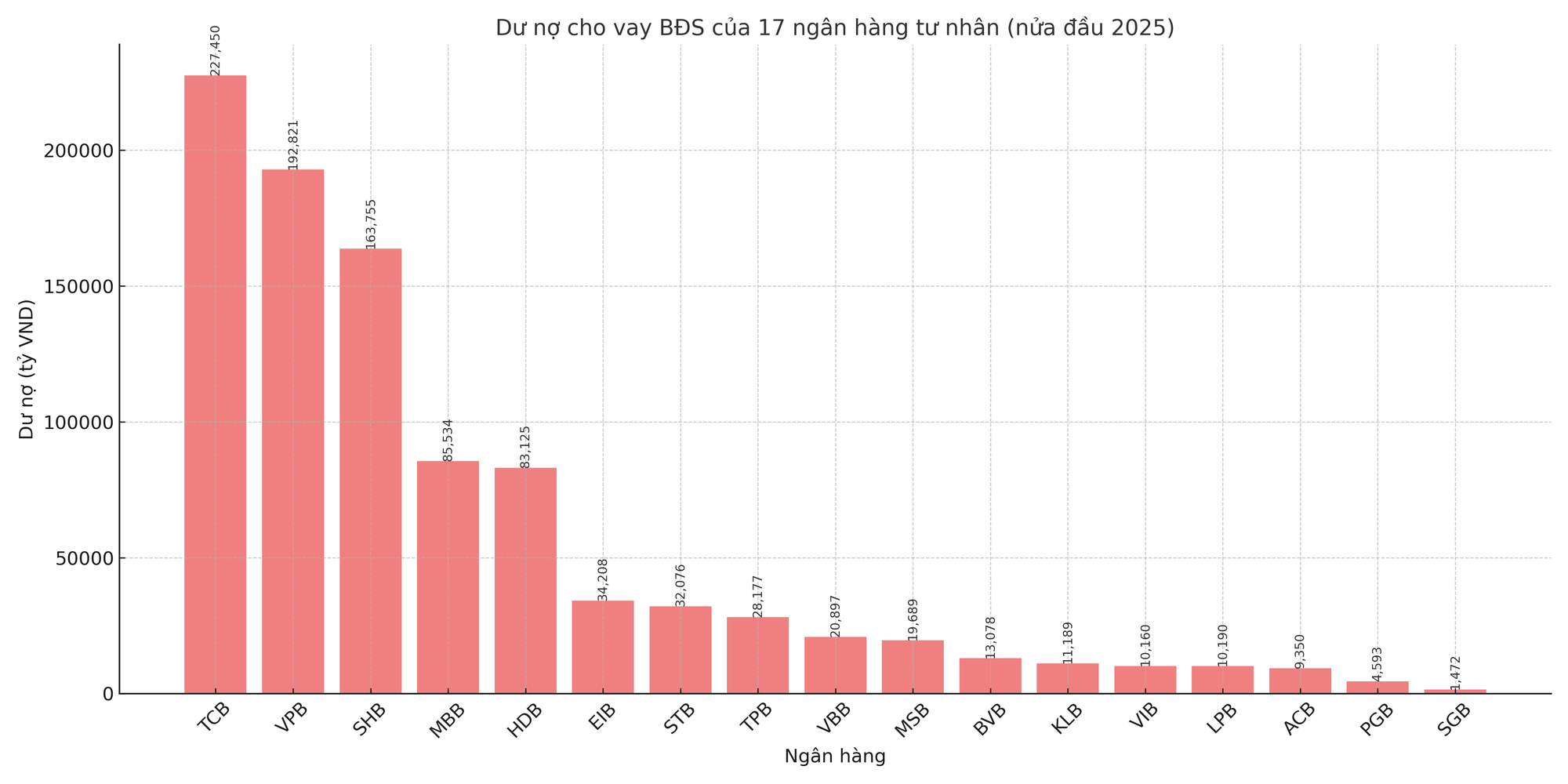

Nhìn chi tiết vào cơ cấu tín dụng của từng ngân hàng, có thể nhận thấy tốc độ dư nợ tín dụng bất động sản tăng nhanh. Thống kê của VietTimes đối với 17 ngân hàng tư nhân hạch toán chi tiết dư nợ cho vay từng ngành nghề cho thấy tổng dư nợ cho vay lĩnh vực bất động sản các nhà băng này tính đến ngày 30/6/2025 đạt gần 950.000 tỷ đồng.

Trong đó, 12/17 ngân hàng có tăng trưởng cho vay bất động sản trên 20%. Đứng đầu là Ngân hàng TMCP Quốc tế Việt Nam (HoSE: VIB) với mức tăng 78%. Theo sau là Ngân hàng TMCP Quân đội (MB, HoSE: MBB) với mức tăng 33%, Ngân hàng TMCP Tiên Phong (TPBank, HoSE: TPB) tăng 32%, Ngân hàng TMCP Sài Gòn - Hà Nội (HoSE: SHB) tăng 28%...

Xét về con số tuyệt đối, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HoSE: TCB) là nhà băng có dư nợ cho vay bất động sản lớn nhất nhóm ngân hàng tư nhân với 227.450 tỷ đồng, tăng 22% so với đầu năm, chiếm 32% tổng dư nợ tín dụng.

Kế đến là Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HoSE: VPB) với dư nợ cho vay kinh doanh bất động sản đạt 192.821 tỷ đồng, tăng 3% so với đầu năm. Nếu tính cả cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở thì tổng số lên tới 301.589 tỷ đồng, chiếm 37% tổng dư nợ tín dụng VPBank.

"Phân khúc" trên 100.000 tỷ đồng có SHB, với 163.755 tỷ đồng, chiếm 27% tổng dư nợ tín dụng.

Ở mức độ thấp hơn, các ngân hàng có dư nợ cho vay bất động sản trên 50.000 tỷ đồng bao gồm: MB (85.534 tỷ đồng), Ngân hàng TMCP phát triển Thành phố Hồ Chí Minh (HDBank, HoSE: HDB) (83.125 tỷ đồng).

Các ngân hàng có dư nợ cho vay bất động sản trên 10.000 tỷ đồng gồm có: Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, 34.208 tỷ đồng), Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, 32.076 tỷ đồng), TPBank (28.177 tỷ đồng), Ngân hàng TMCP Việt Nam Thương Tín (VietBank, 20.897 tỷ đồng), Ngân hàng TMCP Hàng hải Việt Nam (MSB, 19.689 tỷ đồng), Ngân hàng TMCP Bản Việt (BVBank, 13.078 tỷ đồng), Ngân hàng TMCP Kiên Long (11.189 tỷ đồng), Ngân hàng TMCP Lộc Phát (LPBank, 10.196 tỷ đồng)…

Các ngân hàng có số dư nợ cho vay bất động sản nhỏ hơn 5.000 tỷ đồng có thể kể đến Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank, UPCoM: PGB) với 4.593 tỷ đồng, Ngân hàng TMCP Sài Gòn Công Thương (UPCoM: SGB) là 1.472 tỷ đồng…

Tới cuối tháng 8/2025, dư nợ tín dụng toàn hệ thống đã tăng tới 11,82% so với cuối năm 2024 và tăng thêm 1,92 điểm % so với 2 tháng trước đó. Đây là mức tăng cao nhất kể từ năm 2018.

Và với những gì đã thể hiện trong 6 tháng đầu năm, dư nợ cho vay bất động sản tại các ngân hàng nêu trên chắc chắn đã lập thêm những cột mốc mới - sẽ được biểu hiện cụ thể tại báo cáo tài chính quý III/2025 sẽ được công bố vào tháng 10 tới.

Điều gì xảy ra khi tiền "chảy" vào hoạt động đầu cơ

Trên thực tế, việc tín dụng bất động sản tăng mạnh không phải là hiện tượng đặc biệt. Nền kinh tế đã có nhiều giai đoạn chứng kiến điều này. Trong giai đoạn hiện nay, tín dụng bất động sản tăng dữ dội được xem là hệ quả khách quan của sự phục hồi trên thị trường địa ốc.

Từ đầu năm 2025 tới nay, thị trường địa ốc chứng kiến sự "bùng nổ" về nguồn cung chưa từng có kể từ sau năm 2022. Từ Nam ra Bắc, các chủ đầu tư lớn như Vingroup, Sun Group, MIK Group, Masterise Group, Sunshine Group, Đất Xanh, Phát Đạt, An Gia, Nam Long, Khang Điền… liên tục tung ra những dự án lớn, thậm chí rất lớn, lên tới hàng nghìn hecta.

Đi liền với nguồn cung dồi dào, thanh khoản cũng được cải thiện lớn với hàng chục nghìn giao dịch được ghi nhận. Với đặc thù cả người bán và người mua đều phụ thuộc vào vốn vay ngân hàng, việc tín dụng bất động sản tăng nhanh là khá dễ hiểu.

Tuy vậy, giới chuyên gia cho rằng với mặt bằng giá rất cao, vượt quá khả năng chi trả của người mua ở thực, nhiều khả năng đầu cơ mới là lực cầu đang dẫn dắt thị trường.

Trao đổi với VietTimes, PGS. TS Nguyễn Hữu Huân (Đại học Kinh tế TP.HCM) nhìn nhận: "Thị trường bất động sản tăng trưởng mạnh, bên cạnh đó là sự bùng nổ của thị trường chứng khoán với tỷ lệ margin cao, tất cả cho thấy dòng tiền chảy vào hoạt động đầu cơ rất nhiều".

PGS.TS Phạm Thế Anh (Đại học Kinh tế Quốc dân) cũng cho rằng một lượng lớn tín dụng bất động sản đang phục vụ cho nhu cầu đầu tư, đầu cơ.

"Bình quân thu nhập của người dân Việt Nam năm 2024 là 4.700 USD, khoảng 120 triệu đồng. Một căn hộ chung cư 1 phòng ngủ tại Hà Nội hiện khoảng 4 tỷ đồng, tức gấp 30 lần thu nhập bình quân một năm của người dân. Nhu cầu vay mua ở thực rất ít, đặc biệt là ở các dự án nhà ở cao cấp, mà chỉ chủ yếu là dùng đòn bẩy từ tín dụng ngân hàng để thực hiện đầu cơ", ông Thế Anh phân tích.

Theo chuyên gia, dòng tiền tín dụng cần được hướng sang hoạt động sản xuất kinh doanh

Việc dòng tiền chảy vào hoạt động đầu cơ là một biểu hiện bất thường và gây rủi ro lớn cho thị trường bất động sản. Nó càng đẩy giá nhà lên cao và vượt xa khả năng thanh toán của hầu hết người dân và gây tình trạng bong bóng. Khi đó, chỉ cần một cú sốc tài chính, ví dụ như chính sách tiền tệ đảo chiều từ mở rộng sang thắt chặt, thị trường rất dễ lâm vào khủng hoảng do sự tháo chạy của giới đầu cơ.

Vì vậy, PGS.TS Phạm Thế Anh đánh giá chỉ đạo mới đây của Thủ tướng Chính phủ về việc kiểm soát tín dụng, không để dòng tiền đi vào đầu cơ là rất kịp thời, phải ngăn chặn được xu hướng đầu cơ này trước khi quá muộn.

Nhìn rộng hơn, dòng chảy tín dụng cần được hướng sang hoạt động sản xuất kinh doanh, thay vì đổ vào thị trường tài sản.

Còn TS Nguyễn Hữu Huân nhấn mạnh: "Tình trạng bong bóng giá tài sản mới manh nha thì phải hạn chế ngay, bởi nó gây rủi ro khủng hoảng, đe dọa tới sự ổn định vĩ mô. Trong khi đó, Việt Nam đang rất cần ổn định vĩ mô để thúc đẩy tăng trưởng. Điều quan trọng để thúc đẩy tăng trưởng là sản xuất kinh doanh, tức phải thúc đẩy dòng vốn vào kinh tế thực".

Kiểm soát như thế nào?

Trong một động thái có tính can thiệp vào dòng chảy tín dụng, NHNN gần đây đã ban hành Thông tư 14/2025, trong đó điều chỉnh hệ số rủi ro tín dụng đối với khoản vay bất động sản thương mại. Đây được xem là bước đi cần thiết để nắn dòng chảy tín dụng không ồ ạt vào đầu tư, đầu cơ bất động sản mà chuyển sang sản xuất kinh doanh.

Dù vậy, theo quan điểm của PGS.TS Phạm Thế Anh, chừng đó vẫn là chưa đủ, bởi các ngân hàng có nhiều phương cách để "lách" quy định trong hoạt động cho vay. Mặt khác, hoàn toàn có khả năng người dân, doanh nghiệp vẫn vay sản xuất kinh doanh, nhưng lại dùng vốn tự có của mình để đổ vào bất động sản và các kênh tài sản khác.

Vì thế, ông Thế Anh cho rằng căn cốt của vấn đề nằm ở chỗ phải khiến người dân, doanh nghiệp thấy rằng đổ tiền vào bất động sản và các kênh tài sản khác không thể sinh lời lớn. Muốn vậy, nhà quản lý phải xây dựng lại chính sách thuế bất động sản, không chỉ đánh thuế lên giao dịch chuyển nhượng mà còn với việc sở hữu nhiều bất động sản và bỏ hoang bất động sản.

Ngoài ra, chính sách lãi suất cũng phải thiết kế khác, có thể ưu đãi cho việc vay mua ngôi nhà thứ nhất, nhưng phải áp lãi suất cao đối với khoản vay mua ngôi nhà thứ hai, thứ ba…

"Về cơ bản, nhà quản lý phải khiến cho hoạt động sản xuất, kinh doanh thực sự là nơi có nhiều cơ hội, có tỷ suất lợi nhuận hấp dẫn và bền vững. Khi đó, dòng vốn của người dân, doanh nghiệp và dòng chảy tín dụng sẽ đổ vào sản xuất kinh doanh, thay vì mải mê đầu cơ ăn chênh lệch trên thị trường tài sản như hiện nay", ông Thế Anh khuyến nghị.

Dòng vốn hiện nay đang đổ nhiều vào hoạt động đầu cơ để ăn chênh lệch, mà không phải sản xuất. Ảnh: Đình Huy.

Hải Thu

Nguồn VietTimes : https://viettimes.vn/tin-dung-bat-dong-san-tang-cao-binh-thuong-hay-bat-thuong-post189490.html

Tin khác

Sau 4 tháng tăng trưởng âm, tiền gửi tổ chức bất ngờ ào ào chảy lại vào ngân hàng

3 giờ trước

Sacombank Sóc Trăng bị chỉ ra hạn chế trong hoạt động cho vay

một giờ trước

Giá rao bán đất và chung cư vẫn duy trì đà tăng

2 giờ trước

Lãi suất ngân hàng ngày 18/9: Nhà băng nào niêm yết mức hấp dẫn nhất?

5 giờ trước

Chủ tịch Fed cảnh báo: Bùng nổ AI tạo ra 'lượng hoạt động kinh tế lớn bất thường'

2 giờ trước

Chính sách tiền tệ đa mục tiêu: Nhiệm vụ đầy thách thức

6 giờ trước