Tín dụng thay thế bùng nổ tại Việt Nam: Cơ hội tiếp cận vốn cho 33 triệu lao động phi chính thức

Trong bối cảnh nền kinh tế Việt Nam đang chuyển mình mạnh mẽ, thị trường tài chính tiêu dùng chứng kiến sự bùng nổ của các tổ chức tín dụng thay thế, mang đến cơ hội tiếp cận vốn cho hàng triệu người lao động, đặc biệt là nhóm thu nhập thấp và lao động phi chính thức. Báo cáo mới nhất từ FinGroup, công ty phân tích dịch vụ tài chính hàng đầu, đã phác họa bức tranh toàn cảnh về tiềm năng và thách thức của lĩnh vực này.

Theo FinGroup, hệ sinh thái tài chính Việt Nam không còn chỉ xoay quanh các định chế truyền thống như ngân hàng hay công ty tài chính. Các tổ chức tín dụng thay thế - từ dịch vụ cầm đồ hiện đại đến các nền tảng cho vay ngang hàng (P2P) và mua trước trả sau (BNPL) - đang ngày càng khẳng định vai trò. Những mô hình này không chỉ đáp ứng nhu cầu vay vốn linh hoạt mà còn mang lại sự tiện lợi, nhanh chóng, đặc biệt với những người không đủ điều kiện tiếp cận ngân hàng do yêu cầu khắt khe về hồ sơ tín dụng hoặc tài sản thế chấp.

Báo cáo chỉ ra rằng, thị trường tín dụng tiêu dùng Việt Nam hiện phục vụ hơn 50 triệu lao động, trong đó 60% (khoảng 33 triệu người) thuộc nhóm lao động phi chính thức. Đây là phân khúc khách hàng tiềm năng, thường sử dụng các dịch vụ tài chính không chính thức như tín dụng đen hoặc cầm đồ truyền thống. Tuy nhiên, sự xuất hiện của các chuỗi cầm đồ thế hệ mới và công nghệ tài chính (fintech) đang thay đổi cách người tiêu dùng tiếp cận vốn.

Cầm đồ tăng trưởng ấn tượng

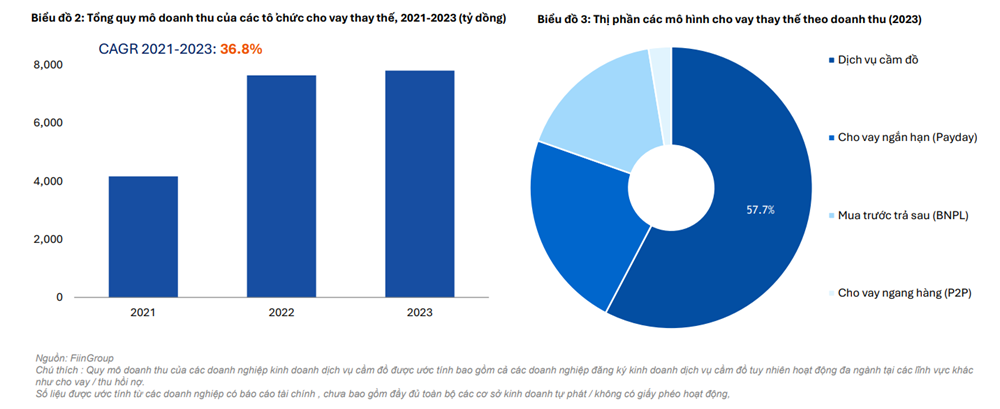

Trong số các mô hình tín dụng thay thế, dịch vụ cầm đồ đang dẫn đầu với tốc độ tăng trưởng ấn tượng. Báo cáo của FinGroup cho thấy, doanh thu của các tổ chức cho vay thay thế đạt mức tăng trưởng trung bình hàng năm (CAGR) 36,8% giai đoạn 2021-2023. Riêng thị trường cầm đồ ghi nhận quy mô dư nợ ước tính 200 nghìn tỷ đồng (tương đương 8 tỷ USD) vào cuối năm 2024.

Sự bứt phá này đến từ các chuỗi cầm đồ thế hệ mới, với mạng lưới cửa hàng mở rộng nhanh chóng. Từ 335 cửa hàng năm 2020, con số này đã tăng lên 860 vào năm 2023, và dự kiến tiếp tục phát triển trong năm 2024. Không chỉ dừng ở việc cung cấp vốn, các chuỗi này còn ứng dụng công nghệ để tối ưu hóa quy trình xét duyệt, mang đến trải nghiệm tiện lợi và minh bạch hơn cho khách hàng.

Sự phát triển của fintech là yếu tố then chốt thúc đẩy tín dụng thay thế. Các công nghệ như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và định danh điện tử (eKYC) giúp các tổ chức đánh giá rủi ro tín dụng chính xác hơn, đồng thời rút ngắn thời gian xử lý hồ sơ. Điều này đặc biệt quan trọng với nhóm khách hàng thu nhập thấp và trung bình - chiếm 47% dân số trong độ tuổi lao động, với thu nhập từ 5-10 triệu đồng/tháng.

Ngoài ra, sự thay đổi trong thói quen chi tiêu của tầng lớp trung lưu, cùng với sự mở rộng của thương mại điện tử, đã tạo điều kiện cho các mô hình như BNPL phát triển. Những dịch vụ này cho phép người tiêu dùng mua sắm trước và trả góp sau, phù hợp với nhu cầu tài chính linh hoạt của giới trẻ.

Tiềm năng lớn, thách thứ không nhỏ

Dù sở hữu tiềm năng khổng lồ, thị trường tín dụng thay thế tại Việt Nam vẫn đối mặt với nhiều thách thức. Định kiến xã hội về các dịch vụ như cầm đồ hay vay nhanh vẫn còn tồn tại, trong khi khung pháp lý chưa hoàn thiện khiến một số tổ chức hoạt động trong vùng xám.

Báo cáo nhấn mạnh, Chính phủ đã ban hành Quyết định 942/QĐ-TTg, định hướng phát triển tài chính toàn diện đến năm 2025, tầm nhìn 2030, khuyến khích các tổ chức tín dụng phục vụ nhóm khách hàng dưới chuẩn. Tuy nhiên, việc triển khai các quy định cụ thể vẫn cần thời gian.

Bên cạnh đó, sự cạnh tranh ngày càng gay gắt giữa các tổ chức tín dụng thay thế và truyền thống đòi hỏi các doanh nghiệp phải không ngừng đổi mới, từ sản phẩm đến cách tiếp cận khách hàng. Những công ty tiên phong trong việc ứng dụng công nghệ và xây dựng lòng tin sẽ có lợi thế vượt trội.

Với hơn 60% dân số lao động chưa được tiếp cận đầy đủ các dịch vụ tài chính chuyên nghiệp, thị trường tín dụng thay thế tại Việt Nam vẫn còn nhiều dư địa để khai thác. FinGroup dự báo, các mô hình như cầm đồ hiện đại, P2P và BNPL sẽ tiếp tục phát triển mạnh mẽ, đặc biệt khi các doanh nghiệp tận dụng tốt công nghệ và đáp ứng nhu cầu ngày càng đa dạng của người tiêu dùng.

Nhị Hà

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/tai-chinh/tin-dung-thay-the-bung-no-tai-viet-nam-co-hoi-tiep-can-von-cho-33-trieu-lao-dong-phi-chinh-thuc-145404.html

Tin khác

Hơn 15.000 tỷ đồng trái phiếu doanh nghiệp phát hành trong nửa đầu tháng 6, nhóm ngân hàng áp đảo

3 giờ trước

Thanh tra phát hiện nhiều sai phạm tại một ngân hàng

4 giờ trước

Một người chỉ có một mã số thuế, chính là số định danh

một giờ trước

Sovico Group mua lại trước hạn 500 tỷ đồng trái phiếu

một giờ trước

Chủ tịch Fed: Không nên vội giảm lãi suất, cần phải chờ đánh giá tác động thuế quan

một giờ trước

Mỹ có thể áp thuế đối ứng 10% với tất cả và cho thêm 12 tháng để hạ thấp rào cản phi thuế quan

12 phút trước