Toàn cảnh GDP ASEAN quý I/2025: Việt Nam dẫn đầu, Thái Lan chậm nhịp

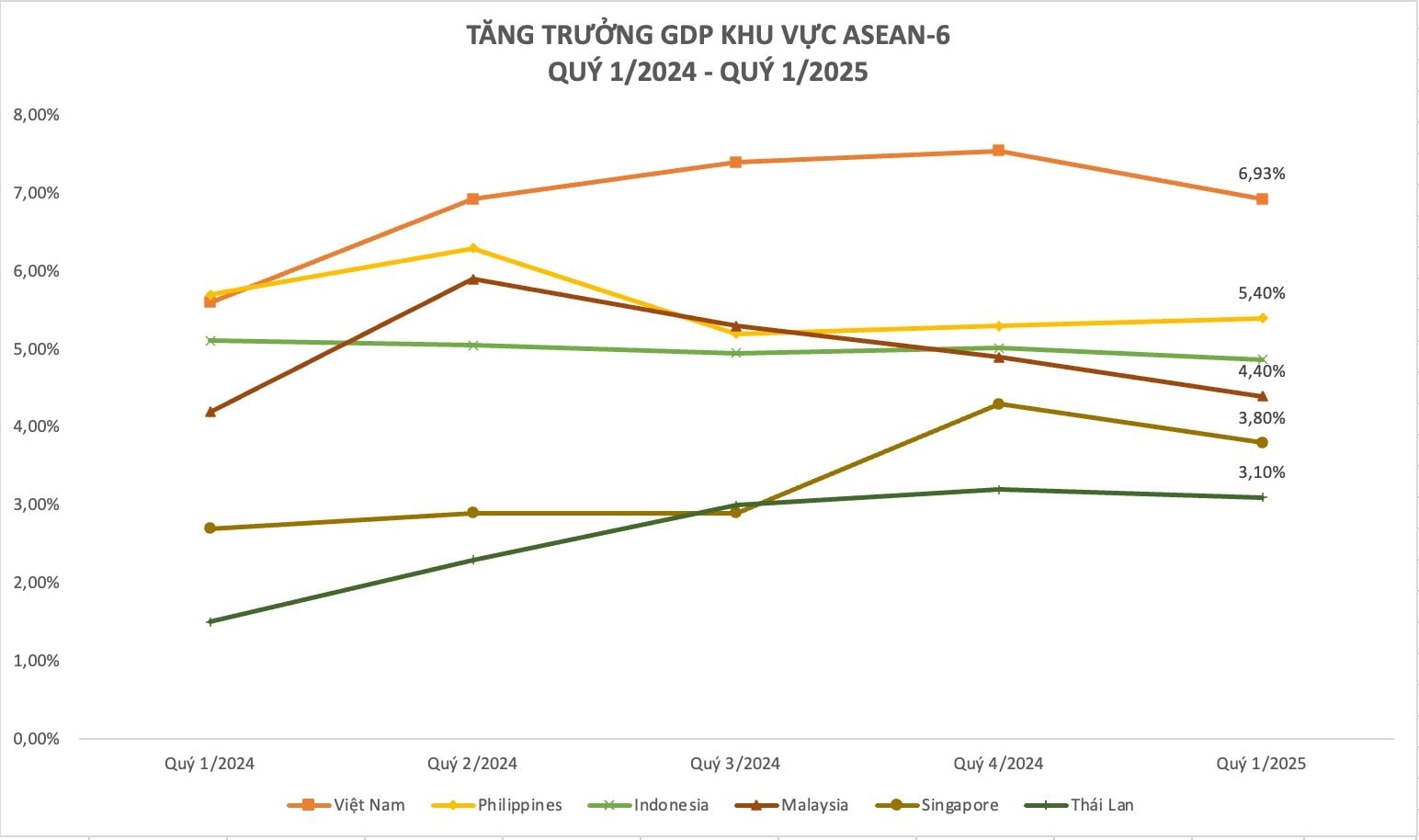

Theo số liệu của Tổng cục Thống kê, GDP quý I/2025 của Việt Nam ước tăng 6,93% so với cùng kỳ năm trước, mức cao nhất trong cùng kỳ các năm giai đoạn 2020 - 2025. Thành quả này vượt mục tiêu đề ra trong Nghị quyết 01/NQ-CP, dù chưa đạt được ngưỡng kỳ vọng cao hơn tại Nghị quyết 25/NQ-CP do các yếu tố bất định toàn cầu.

Diễn biến tăng trưởng quý I/2025 cho thấy một ASEAN đang phân hóa mạnh mẽ

Tăng trưởng được dẫn dắt bởi khu vực dịch vụ (tăng 7,70%), tiếp đến là công nghiệp và xây dựng (7,42%) và nông - lâm - thủy sản (3,74%). Báo cáo của Ngân hàng Phát triển châu Á (ADB) cũng nâng triển vọng GDP Việt Nam lên 6,6% cho năm 2025 và 6,5% năm 2026, với kỳ vọng lĩnh vực dịch vụ, đặc biệt là du lịch và công nghệ, tiếp tục là động lực tăng trưởng then chốt.

Với mức tăng trưởng 5,4%, Philippines xếp thứ hai trong ASEAN-6. Dữ liệu từ Cơ quan Thống kê Philippines cho thấy tiêu dùng hộ gia đình và chi tiêu công là hai trụ cột chính. Đáng chú ý, chi tiêu công tăng tới 18,7%, mức cao nhất kể từ quý II/2020, trong khi lạm phát hạ nhiệt góp phần hỗ trợ tiêu dùng dân cư.

Indonesia, nền kinh tế lớn nhất Đông Nam Á, ghi nhận mức tăng GDP 4,87%, thấp nhất trong ba năm trở lại đây. Tăng trưởng chậm lại chủ yếu do hiệu ứng nền cao từ chi tiêu công bùng nổ trong kỳ bầu cử toàn quốc tháng 2/2024. Theo Cơ quan Thống kê Trung ương (BPS), tiêu dùng hộ gia đình vẫn là động lực chính (đóng góp 2,61 điểm phần trăm), trong khi chi tiêu công ghi nhận tăng trưởng âm (-0,08%).

Bộ trưởng Điều phối Kinh tế Airlangga Hartarto nhấn mạnh: “Indonesia vẫn duy trì vị thế trong top ba ASEAN về tốc độ tăng trưởng và chỉ đứng sau Việt Nam và Philippines trong quý này”.

Malaysia đạt tăng trưởng 4,4% trong quý I, giảm so với mức 4,9% của quý trước. Ngân hàng Trung ương nước này ghi nhận sự hỗ trợ từ tiêu dùng hộ gia đình và xuất khẩu, đặc biệt là ngành điện tử. Tuy nhiên, sản lượng dầu khí thấp hơn và ngành ô tô chững lại đã kìm hãm đà phục hồi. Thống đốc Abdul Rasheed Ghaffour cảnh báo tăng trưởng năm nay có thể thấp hơn dự báo 4,5 - 5,5%.

Singapore ghi nhận mức tăng GDP 3,8%, giảm từ 5% của quý IV/2024. Bộ Thương mại và Công nghiệp (MTI) đã hạ dự báo tăng trưởng cả năm xuống mức 0–2% trong bối cảnh các yếu tố bên ngoài, đặc biệt là thuế đối ứng từ Mỹ, tạo sức ép lên ngành sản xuất, dịch vụ tài chính và vận tải.

Thái Lan tiếp tục là nền kinh tế tăng chậm nhất trong nhóm ASEAN-6 với mức tăng trưởng 3,1%. Dự báo cho cả năm 2025 hiện bị điều chỉnh giảm còn 1,3 - 2,3%, phản ánh sức cầu nội địa yếu, niềm tin tiêu dùng sụt giảm và nguy cơ thuế quan từ Mỹ tác động tiêu cực tới lĩnh vực xuất khẩu ô tô và điện tử.

Thứ hạng tăng trưởng ASEAN-6 quý I/2025

Diễn biến tăng trưởng quý I/2025 cho thấy một ASEAN đang phân hóa mạnh mẽ: Việt Nam, Philippines giữ vững đà phục hồi nhờ tiêu dùng nội địa và ổn định chính sách, trong khi các đầu tàu truyền thống như Singapore và Thái Lan đối mặt áp lực bên ngoài ngày càng rõ rệt.

Trong bối cảnh thương mại toàn cầu không còn là bảo chứng cho tăng trưởng, bài toán đặt ra với ASEAN không chỉ là thích nghi với rủi ro, mà là tái định hình chiến lược kinh tế, từ phụ thuộc xuất khẩu sang nâng cao năng lực nội sinh và hội nhập sâu sắc hơn về mặt thể chế, chuyển đổi số và xanh hóa kinh tế.

Quang Chiến

Nguồn DNSG : https://doanhnhansaigon.vn/toan-canh-gdp-asean-quy-i-2025-viet-nam-dan-dau-thai-lan-cham-nhip-318013.html

Tin khác

Trung Quốc: Sản xuất tăng trưởng vượt kỳ vọng nhưng tiêu dùng nội địa chững lại

2 giờ trước

Thủ tướng: Thống kê bộ ngành, địa phương giải ngân chậm để đánh giá cán bộ

3 giờ trước

Thị trường bất động sản bán lẻ Hà Nội phân hóa rõ rệt

4 giờ trước

Việt Nam và bài toán tái định hình tương lai của thương mại điện tử xuyên biên giới

một giờ trước

Sau hợp nhất, Hải Dương sẽ trở thành cực tăng trưởng mới

2 giờ trước

Thủy sản Việt Nam tìm cách thoát 'bẫy phụ thuộc'

5 giờ trước