Tổng nguồn vốn tăng thêm của các công ty chứng khoán 77.800 tỷ đồng, dư địa margin năm 2026 rất lớn

Ảnh minh họa.

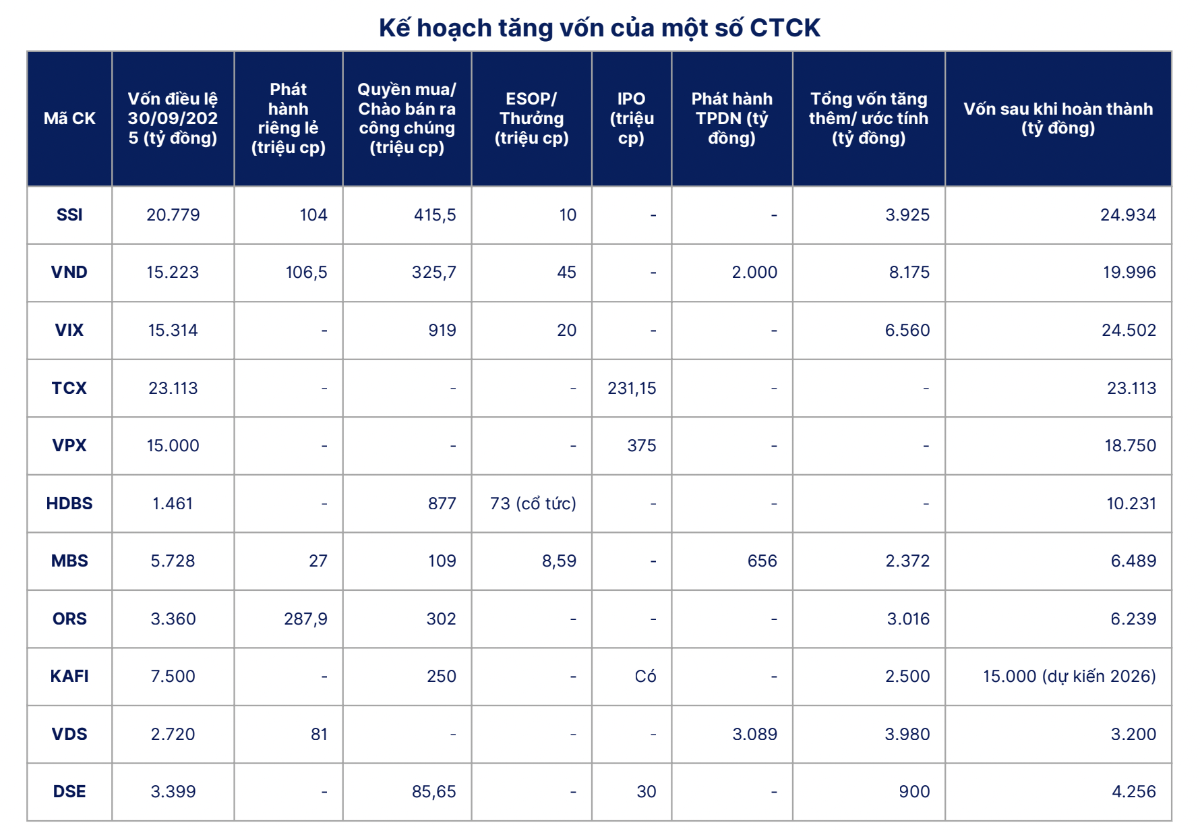

Năm 2026, các công ty chứng khoán sẽ tiếp tục mở rộng quy mô. Với tổng nguồn vốn ước tính tăng thêm hơn 77.800 tỷ đồng, mới hoàn thành chưa đầy 50%, dư địa để các công ty chứng khoán đẩy mạnh dư nợ margin trong năm 2026 là cực lớn, theo ước tính mới nhất của Chứng khoán SHS.

Cụ thể, theo SHS, với việc nhiều công ty mới IPO (TCX, VPX, VCK, DSE), sắp tới là Kafi gia nhập đường đua, lãi suất margin sẽ tiếp tục phân hóa. Nhóm công ty chứng khoán có vốn rẻ từ ngân hàng mẹ (TCBS, VPBankS) sẽ ưu tiên hạ lãi suất để chiếm thị phần, trong khi nhóm truyền thống sẽ tập trung vào dịch vụ tư vấn để giữ biên lợi nhuận. Mảng margin năm 2025-2026 không còn là cuộc đua về số lượng tài khoản mở mới, mà là cuộc đua về quy mô vốn và khả năng quản trị chi phí vốn và quản trị rủi ro.

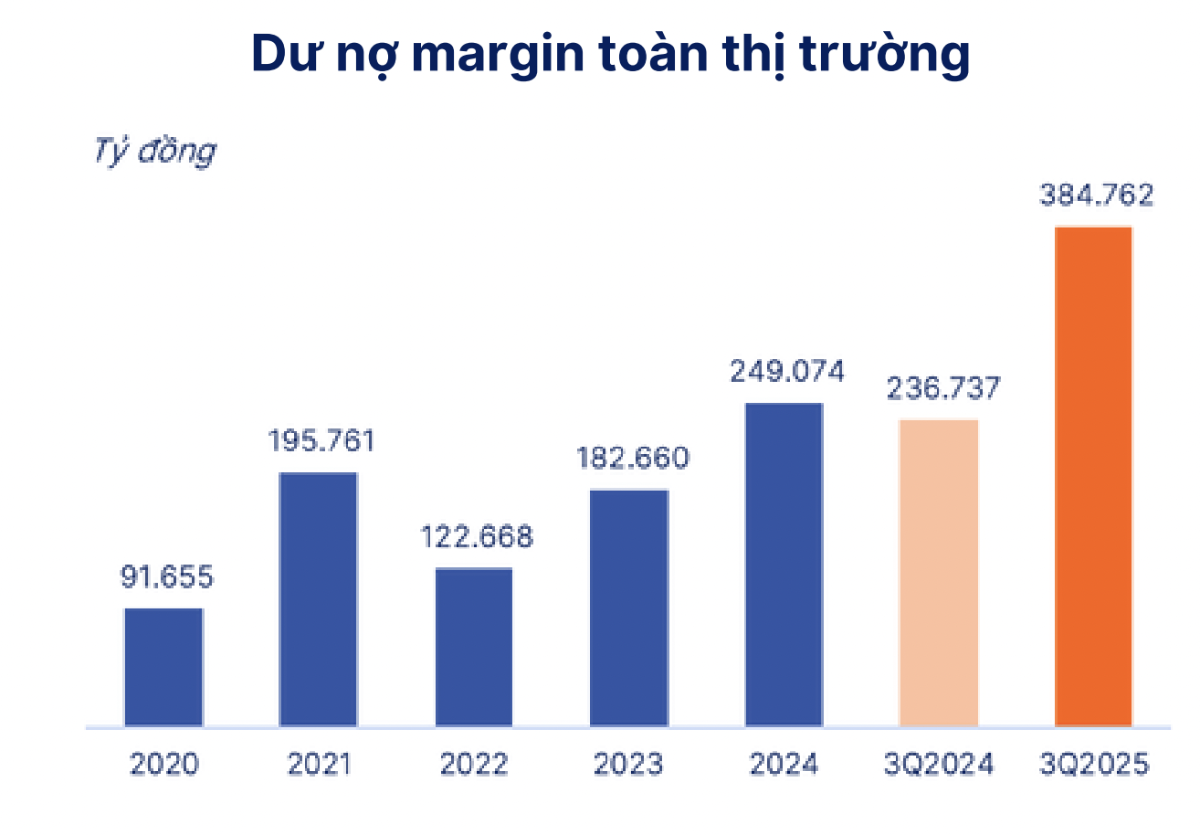

Tính đến cuối quý 3/2025, dư nợ margin toàn thị trường đã vượt ngưỡng 384.000 tỷ đồng (khoảng 15 tỷ USD), tăng 62,5% so với cùng kỳ. Đây là mức cao nhất từ trước đến nay, vượt xa các đỉnh lịch sử trước đó vào năm 2021 và 2024.

Sự bùng nổ dư nợ margin chủ yếu do môi trường thị trường thuận lợi, với thanh khoản thị trường bùng nổ. Thanh khoản bình quân vượt 38.000 tỷ đồng/phiên tăng 74% và giá trị giao dịch đột biến lên hơn 3 tỷ USD. Dòng tiền nội địa mạnh mẽ từ nhà đầu tư cá nhân bù đắp cho khối ngoại bán ròng, thúc đẩy nhu cầu vay margin để tận dụng đà tăng giá cổ phiếu.

Đối với mảng tự doanh, sau năm 2025 tăng trưởng nóng, định giá nhiều cổ phiếu đã không còn rẻ. Năm 2026, lợi nhuận tự doanh sẽ phụ thuộc vào khả năng chọn lọc cổ phiếu thay vì tăng theo chỉ số. Nếu mặt bằng lãi suất tiếp tục tăng trong năm 2026, chi phí vốn để tài trợ cho danh mục tự doanh (vốn vay trái phiếu, ngân hàng) sẽ tăng, gây áp lực lên biên lợi nhuận ròng của mảng này.

Trước đó, năm 2025 là giai đoạn "Vốn hóa ngành chứng khoán". Việc các công ty đồng loạt tăng vốn không chỉ để mở rộng room margin đang cạn kiệt mà còn là bước chuẩn bị cho việc nâng hạng thị trường.

Đa số các công ty chứng khoán lớn như SSI, TCX, VND đều giữ tỷ lệ Margin/Vốn chủ sở hữu ở mức an toàn (74% - 102%), cho thấy việc tăng vốn năm 2025 đã tạo ra một tấm đệm phòng vệ rất tốt cho thị trường.

Nhóm còn dư địa lớn: SHS (124%), VCI (90%), và VIX (120%) là những cái tên còn rất nhiều "room" để đẩy mạnh cho vay trong giai đoạn tới. MBS có tỷ lệ Margin/Vốn chủ sở hữu cao nhất (224%), vượt mức trần 200% theo quy định thông thường, dẫn đến dư địa cho vay bị âm (-24%).

Mảng tư vấn tài chính được kỳ vọng sẽ tiếp tục tăng trưởng trong năm 2026 nhờ: Cú hích nâng hạng thị trường: Việc thị trường Việt Nam được kỳ vọng nâng hạng chính thức vào cuối năm 2025 hoặc đầu năm 2026 sẽ thu hút các tập đoàn lớn tiến hành IPO và niêm yết mới để đón dòng vốn ngoại. Điều này trực tiếp tạo ra nguồn việc khổng lồ cho các bộ phận tư vấn IB.

Trong khi đó, tư vấn Tài chính Xanh (ESG) sẽ là xu hướng mới trong năm 2026. Các công ty chứng khoán có khả năng tư vấn phát hành "Trái phiếu xanh" hoặc các sản phẩm tài chính bền vững sẽ có lợi thế cạnh tranh lớn khi dòng vốn quốc tế ưu tiên các tiêu chuẩn ESG.

Năm 2026 sẽ là năm của các thương vụ tư vấn quy mô lớn và chuyên sâu hơn. Các công ty chứng khoán có hệ sinh thái ngân hàng mẹ mạnh (như TCBS) hoặc có uy tín với nhà đầu tư quốc tế (như SSI, VCI) sẽ tiếp tục hưởng lợi lớn từ xu thế này.

Tính đến cuối năm 2025, tổng vốn hóa toàn thị trường chứng khoán khoảng 400 tỷ USD, tương đương khoảng 78% GDP năm 2025 (514 tỷ USD). Chỉ được xem là tương đối hợp lý nếu triển vọng tăng trưởng, quy mô GDP năm 2026 duy trì ở mức cao. Định giá P/E của VN-Index ở mức 14,96. Mức P/E Forward 13,35, chỉ hợp lý khi tăng trưởng tiếp tục duy trì ở mức cao.

Nếu so sánh tương quan với các nước trong khu vực và trên thế giới. Mức P/E Forward 13,35 của VN-Index cao hơn mức trung bình 3 năm nhưng vẫn thấp hơn so với các thị trường khu vực như Indonesia (16x) hay Mỹ (24x).

Năm 2026 được kỳ vọng là giai đoạn tái định giá (re-rating) toàn diện nếu Việt Nam chính thức chuyển mình từ thị trường Cận biên sang Mới nổi. P/E mục tiêu: Kỳ vọng duy trì ở mức 14,5x - 15,6x. Sự gia tăng của hệ số P/E sẽ được hỗ trợ bởi dòng vốn ngoại chảy vào sau khi nâng hạng. Lợi nhuận doanh nghiệp niêm yết dự báo duy trì đà tăng trưởng bền vững từ 14,4% - 15,7%.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/tong-nguon-von-tang-them-cua-cac-cong-ty-chung-khoan-77800-ty-dong-du-dia-margin-nam-2026-rat-lon.htm

Tin khác

KQKD quý IV/2025 ngành chứng khoán: Nhiều công ty lãi nghìn tỷ lộ diện

4 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 15/1

7 giờ trước

TCBS lãi kỷ lục hơn 7.100 tỷ đồng, sắp phát hành ESOP cho 22 người lao động

5 giờ trước

Cổ phiếu trụ ép điểm dữ dội, khối ngoại bán ròng hơn 1.300 tỷ

16 phút trước

Đầu tư công dẫn dắt những nhóm ngành hưởng lợi năm 2026

3 giờ trước

VN-Index gặp thử thách, lực bắt đáy duy trì động lực tăng trưởng

19 phút trước