Top ngân hàng có lãi suất tiết kiệm cao nhất nửa đầu tháng 6

Khảo sát của phóng viên cho thấy, từ đầu tháng 5 đến giữa tháng 6/2025, mặt bằng lãi suất huy động tiết kiệm tại các ngân hàng thương mại nhìn chung giữ xu hướng ổn định, chỉ ghi nhận một vài điều chỉnh cục bộ tại một số ngân hàng quy mô nhỏ và một số thời điểm ở nhóm ngân hàng lớn như VPBank.

Lãi suất ngân hàng “lặng sóng”

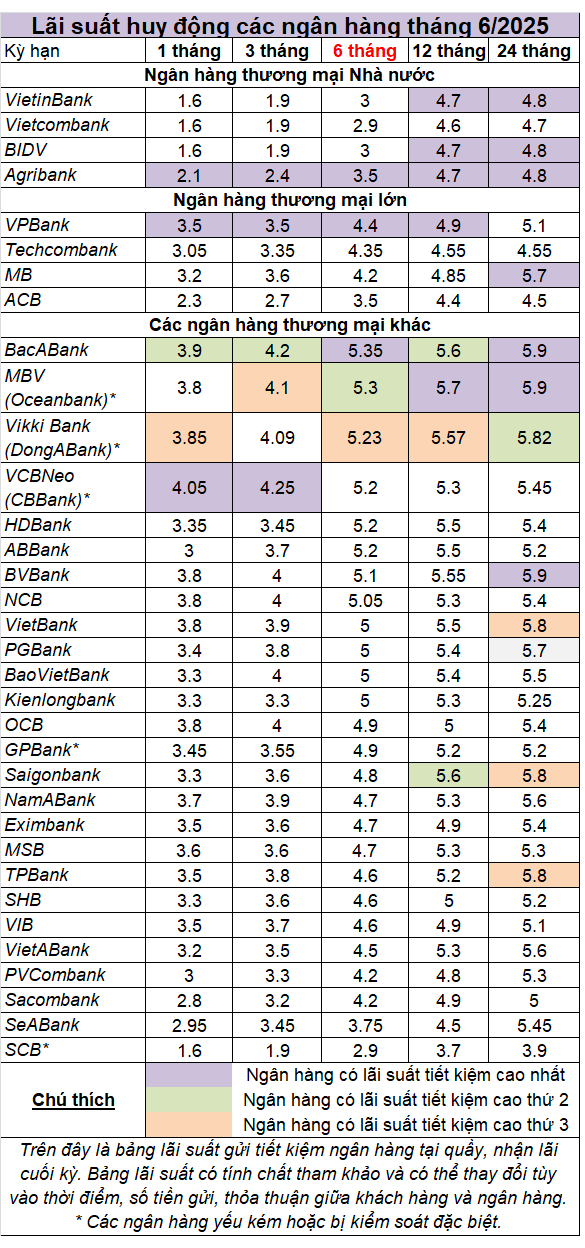

Đơn cử, ở kỳ hạn 1 tháng, nhóm ngân hàng "tứ trụ" gồm Vietcombank, VietinBank, BIDV, Agribank vẫn giữ mức lãi suất huy động thấp, ổn định ở mức 1,6 - 2,1%/năm. Nhóm ngân hàng thương mại lớn cũng giữ mức lãi suất không đổi, ngoại trừ VPBank vừa giảm nhẹ lãi suất 0,1% xuống 3,5% vào đầu tháng 6. Ở chiều ngược lại, BacABank sau khi tăng mạnh 0,4% giữa tháng 5 lên 3,9%/năm thì giữ ổn định đến nay; GPBank tăng 0,2% lên 3,45%/năm từ đầu tháng 6.

Cùng chung chuyển động ở kỳ hạn 1 tháng, với kỳ hạn 6 tháng, kỳ hạn thường xuyên được người gửi tiền ưa thích, mức lãi suất tại nhóm ngân hàng nhà nước ổn định quanh 1,9 - 3,5%, không thay đổi. VPBank tiếp tục xuất hiện là một trong những ngân hàng hiếm hoi giảm lãi suất kỳ hạn này hai lần liên tiếp cuối tháng 5 và giữa tháng 6, từ 4,7% xuống 4,4%. Ngược lại, GPBank tăng 0,1% lên 4,9%/năm.

Ở kỳ hạn dài hơn như 12 tháng, diễn biến tương tự được ghi nhận. Nhóm ngân hàng quốc doanh tiếp tục giữ ổn định mức 4,6 - 4,7%. Nhóm ngân hàng thương mại lớn như VPBank giảm nhẹ lãi suất 0,1% so với đầu tháng 5. Ở kỳ hạn này, có ngân hàng điều chỉnh tăng, giảm lãi suất đan xen như: GPbank, BacABank.

Đồ họa: Ánh Tuyết.

Tựu trung, trong tháng 6/2025, mặt bằng lãi suất tiết kiệm VND tại các ngân hàng thương mại nhìn chung duy trì ổn định, với một vài điều chỉnh nhẹ. Ở kỳ hạn 1 - 3 tháng, nửa đầu tháng 6, nhóm ngân hàng thương mại lớn giảm nhẹ mặt bằng lãi suất 0,3% xuống còn khoảng 3,15%. Trong khi đó, nhóm các ngân hàng quy mô nhỏ và vừa giữ mức 3,54% suốt cả tháng, còn nhóm quốc doanh ổn định ở mức thấp 1,88%, không có biến động nào được ghi nhận.

Tại kỳ hạn 6 - 9 tháng, nhóm ngân hàng thương mại lớn giảm nhẹ 0,2% còn 4,14%. Các nhóm còn lại mặt bằng lãi suất không đổi. Ở kỳ hạn 12 tháng, lãi suất tại các nhóm ngân hàng gần như không biến động. Nhóm ngân hàng thương mại lớn và nhóm ngân hàng thương mại nhà nước duy trì mức trung bình 4,68%; nhóm ngân hàng tầm trung và nhỏ giữ mức cao hơn 5,2%, phản ánh xu hướng cạnh tranh trong huy động vốn của khối này.

Ngân hàng nào đang trả lãi cao nhất?

Trong bối cảnh lãi suất huy động neo giữ ở mức thấp và "lặng sóng", bảng xếp hạng lãi suất tiết kiệm cao nhất toàn ngành ngân hàng cũng ít biến động. Ở nhóm nhà băng quốc doanh, Agribank dẫn đầu bảng ở kỳ hạn 1 tháng, 3 tháng và 6 tháng, với lãi suất lần lượt là 2,1%/năm; 2,4%/năm và 3,5%/năm. Ở kỳ hạn dài hơn 12 tháng, cả ba ngân hàng quốc doanh đồng loạt niêm yết lãi suất 4,7%/năm, ngoại trừ Vietcombank thấp hơn.

Mặt bằng lãi suất hiện đang bị giám sát chặt chẽ, khiến nhiều ngân hàng khó có thể điều chỉnh tăng mà phải duy trì ở mức thấp theo đúng định hướng. Ảnh minh họa.

Với nhóm các ngân hàng lớn, dù điều chỉnh giảm lãi suất nhiều lần, VPBank giữ vị trí đầu bảng các kỳ hạn từ 1 - 12 tháng, riêng kỳ hạn 24 tháng, MB dẫn đầu với 5,7%/năm.

Với các nhà băng tầm trung và nhỏ, trong tháng 5 và tháng 6/2025, thứ hạng top 3 các ngân hàng trả lãi suất tiết kiệm cao nhất ở từng kỳ hạn chủ yếu biến động ở kỳ hạn dài 12 - 24 tháng so với tháng trước.

Tựu trung, theo dữ liệu của phóng viên, ở nhóm nhà băng quy mô vừa và nhỏ, qua hai tháng liên tiếp, top 3 ngân hàng có lãi suất tiết kiệm cao nhất toàn ngành ít thay đổi ở tất cả các kỳ hạn, MBV, BacABank và Vikki Bank hiện diện xuyên suốt ở top đầu, VCBNeo giữ lợi thế ở các kỳ hạn ngắn.

Theo đó, ở kỳ hạn 1 tháng thứ hạng không thay đổi, VCBNeo (CBBank) giữ vững vị trí dẫn đầu với mức lãi suất 4,05%/năm trong cả hai tháng. BacABank đứng thứ hai với mức 3,9%, trong khi MBV (Oceanbank) duy trì vị trí thứ ba với 3,8%.

Với kỳ hạn 6 tháng, kỳ hạn phổ biến với người gửi tiền, BacABank sau khi tăng lãi suất cuối tháng 5, tiếp tục giữ vị trí số 1 với mức lãi suất 5,35%/năm. MBV giữ vị trí thứ hai với 5,3%.

Ở kỳ hạn dài hơn có sự thay đổi thứ hạng đáng kể, theo đó, khi hút tiền gửi 12 tháng, MBV duy trì vị trí đầu bảng với mức lãi suất 5,7%, trong khi BacABank lùi về vị trí thứ hai do mới điều chỉnh giảm nhẹ lãi suất; Vikki Bank vẫn ở vị trí thứ ba, với mức lãi 5,23%/năm.

Đối với kỳ hạn dài 24 tháng có nhiều xáo trộn, sau khi BacABank giảm 0,1% lãi suất, vị trí dẫn đầu gồm ba nhà băng gồm BacABank, MBV và BVBank cùng niêm yết 5,9%/năm. VikkiBank là 5,82%, tiếp tục bám sát top đầu như trong tháng trước. Vietbank đứng top 3 với lãi suất 5,8%/năm./.

Lãi suất thấp hơn cả thời Covid-19, ngân hàng tìm cách "lách" giữ chân khách hàng

Theo nhận định của Bộ phận Phân tích Kinh tế và Thị trường Tài chính của Ngân hàng Techcombank, mặt bằng lãi suất huy động nói chung trên toàn thị trường hiện đang ổn định và ở mức thấp hơn cả giai đoạn Covid-19 trong suốt hơn 1 năm qua. Đây là một yếu tố quan trọng, giúp lãi suất tiếp tục là công cụ hỗ trợ hiệu quả cho nền kinh tổ trong nước, trong bối cảnh kinh tế thế giới vẫn còn nhiều biến động khó lường.

Cũng theo chuyên gia từ Công ty cổ phần Chứng khoán Guotai Junan, tính đến cuối tháng 5, lãi suất huy động giảm khoảng 0,2% từ đầu năm, tuy nhiên lãi suất trung bình cho vay trên thị trường giảm ở tốc độ thấp hơn, khoảng 0,1%.

Trao đổi với phóng viên, nhân viên một ngân hàng cho biết, từ tháng trước đến nay, lãi suất huy động liên tục giảm nhẹ, mỗi lần giảm khoảng 0,1 - 0,2%. Do mặt bằng lãi suất hiện đã ở mức thấp, nên nhiều ngân hàng hiện không tiếp tục điều chỉnh giảm thêm nữa. "Lãi suất tiết kiệm đang chịu sự giám sát chặt chẽ và khó có khả năng tăng" - nhân viên này nói.

Chính vì vậy, để giữ chân dòng tiền của khách hàng, nhiều ngân hàng "lách" bằng cách triển khai các sản phẩm đi kèm, tránh bị ràng buộc bởi trần lãi suất và định hướng điều hành chính sách tiền tệ của Ngân hàng Nhà nước. Đơn cử, cộng thêm lãi suất ưu đãi trong khoảng 0,3 - 0,6% cho khách hàng ưu tiên khi gửi số tiền lớn, kỳ hạn trên 6 tháng. Bên cạnh đó, nhà băng này đang cung cấp hợp đồng vay cho công ty đối tác, với lãi suất hấp dẫn, cao hơn 2%/năm các kỳ hạn.

Khi tham gia các sản phẩm này, điều khách hàng quan tâm nhất là tính an toàn và tính cam kết thanh toán đúng hạn của ngân hàng. Vì vậy, sau khi khách hàng ký hợp đồng cho vay với công ty đó, ngân hàng sau đó ban hành "thông báo cấp tín dụng có điều kiện", thể hiện rằng khách hàng có thể vay lại trước hạn và ngân hàng sẵn sàng nhận hợp đồng cho vay tiền này làm tài sản đảm bảo, khác với thông thường./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/top-ngan-hang-co-lai-suat-tiet-kiem-cao-nhat-nua-dau-thang-6-178389.html

Tin khác

Hơn 20 ngân hàng giảm lãi suất huy động, vẫn có thêm 262.000 tỷ đồng tiền gửi trong một tháng

11 giờ trước

Dòng tiền dân cư đổ vào ngân hàng lập đỉnh mới

6 giờ trước

Trump Media & Technology Group và hàng chục hãng tích trữ Bitcoin, cố tái hiện kỳ tích của Strategy

5 giờ trước

Ngân hàng ACB sẽ phát hành 20.000 tỷ đồng trái phiếu không có tài sản đảm bảo

7 giờ trước

MSB huy động 7.000 tỷ đồng trái phiếu, mua lại 3.000 tỷ đồng nợ cũ

10 giờ trước

Giá vàng hôm nay ngày 16/6 bất ngờ giảm rất mạnh

7 giờ trước