Trái phiếu châu Âu bị bán tháo vì nỗi lo lạm phát leo thang

Một bảng giá xăng ở Hamburg, Đức, hom 26/3/2026- Ảnh: Reuters.

Trái phiếu chính phủ châu Âu bị bán tháo trong thời gian gần đây, khi trái phiếu chính phủ nói chung trên toàn cầu không phát huy được vai trò “hầm trú ẩn” truyền thông giữa cuộc chiến tranh Mỹ - Iran, mà thay vào đó đương đầu áp lực mất giá vì mối lo lạm phát tăng cao theo giá dầu.

Tình trạng sụt giá của trái phiếu đẩy lợi suất tăng cao, đồng nghĩa chi phí đi vay của nhiều quốc gia châu Âu tăng lên mức cao nhất trong hàng thập kỷ.

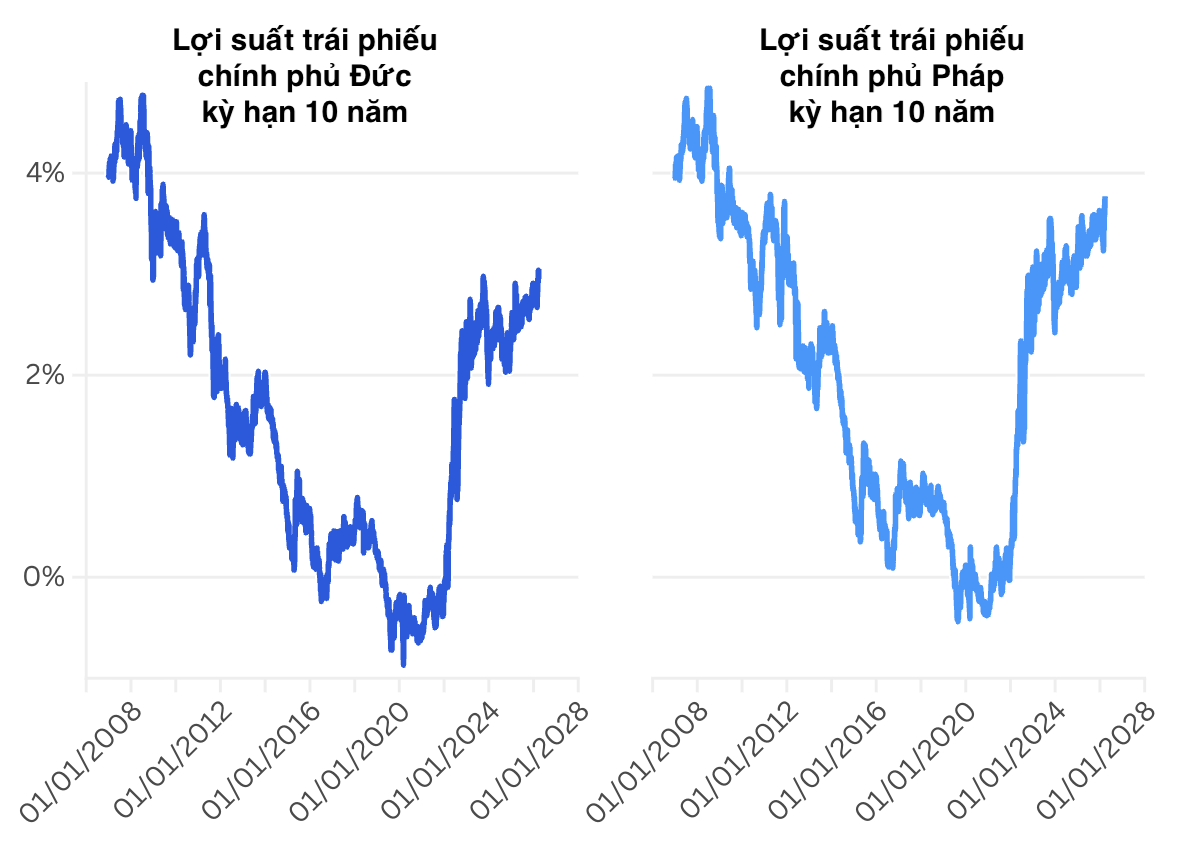

Tuần vừa rồi, lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm - được coi là mốc tham chiếu cho thị trường trái phiếu khu vực - tăng lên mức cao nhất kể từ giữa năm 2011, thời điểm đỉnh cao của cuộc khủng hoảng nợ công châu Âu.

Phiên ngày 27/3, lợi suất này đã tăng thêm 6 điểm cơ bản, đạt mức 3,1228%, mức cao nhất trong 15 năm qua.

Cùng ngày, lợi suất trái phiếu chính phủ Pháp kỳ hạn 10 năm tăng thêm 9 điểm cơ bản, cũng đạt mức cao nhất kể từ năm 2011. Trong phiên giao dịch ngày trước đó, lợi suất của kỳ hạn này tăng 14 điểm cơ bản.

Nguồn: CNBC.

Thậm chí, lãi suất đi vay của chính phủ Anh tăng lên mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm tăng vọt khi các nhà đầu tư đổ xô đặt cược vào sự trỗi dậy của lạm phát và chính sách tiền tệ cứng rắn hơn từ Ngân hàng Trung ương Anh (BOE). Lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm đã tăng thêm 10 điểm cơ bản, lên mức 5,07% trong phiên ngày 27/3, sau khi đã tăng 83 điểm cơ bản trong 1 tháng qua.

Vào đầu phiên giao dịch ngày thứ Hai (30/3), thị trường trái phiếu chính phủ châu Âu phục hồi nhẹ. Lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm giảm hơn 3 điểm phần trăm, về mức gần 3,065%. Lợi suất trái phiếu chính phủ Pháp kỳ hạn 10 năm giảm gần 5 điểm phần trăm, về gần mức 3,8%. Lợi suất trái phiếu chính phủ Anh cùng kỳ hạn giảm gần 0,3 điểm phần trăm, về ngưỡng 4,95%.

Phiên bán tháo ngày 27/3 của thị trường trái phiếu châu Âu diễn ra sau khi Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde tuyên bố rằng ECB sẵn sàng tăng lãi suất chủ chốt ngay cả khi lạm phát tăng đột biến do chiến tranh Mỹ - Iran chỉ là tạm thời.

Nguồn: CNBC.

Trong một cuộc trả lời phỏng vấn tờ báo The Economist, bà Lagarde cũng nhấn mạnh quan điểm thị trường cho rằng sẽ có một sự phục hồi nhanh chóng từ cuộc chiến Iran là "quá lạc quan", đồng thời cảnh báo không có cách nào để khôi phục nguồn cung năng lượng bị mất của Vùng Vịnh trong vòng vài tháng. Sự gián đoạn này có thể kéo dài nhiều năm - bà cảnh báo.

Trước khi xung đột Iran bùng nổ vào cuối tháng 2, tỷ lệ lạm phát của khu vực đồng euro đã giảm xuống dưới mục tiêu 2% của ngân hàng trung ương. Tuy nhiên, trong tháng 2, tỷ lệ này đã tăng lên 1,9%.

Cuộc chiến và việc phong tỏa eo biển Hormuz, một tuyến đường vận chuyển quan trọng, đã đẩy giá dầu và khí đốt toàn cầu lên cao và làm xáo trộn các dự báo lạm phát của châu Âu. Lục địa này vốn có sự phụ thuộc lớn vào nhập khẩu năng lượng và vẫn đang chịu ảnh hưởng từ cú sốc năng lượng do cuộc chiến Nga - Ukraine cũng như các lệnh trừng phạt đối với xuất khẩu năng lượng của Nga.

Hiện tại, thị trường đang định giá hơn 90% khả năng ECB sẽ tăng lãi suất vào trong cuộc họp tháng 6.

Đã một số dấu hiệu cho thấy cuộc chiến đang bắt đầu ảnh hưởng đến hoạt động kinh tế trên khắp châu Âu. Tuần vừa rồi, một cuộc khảo sát của tổ chức GfK cho thấy niềm tin của người tiêu dùng Đức đã bị ảnh hưởng tiêu cực, với những người tham gia khảo sát dự báo thu nhập thực tế của họ sẽ giảm do lạm phát gia tăng. Trong cuộc khảo sát người tiêu dùng Anh, kỳ vọng về sự leo thang của giá cả đang tạo ra một "làn sóng sợ hãi" trong một bộ phận người tiêu dùng nước này - theo các nhà khảo sát.

Một báo cáo của ngân hàng Deutsche Bank nhận định "những lo ngại ngày càng tăng về cú sốc đình lạm đang đè nặng lên thị trường trái phiếu, nhất là trái phiếu chính phủ châu Âu”. Cùng với đó, Deutsche Bank nâng dự báo lạm phát tháng 3 của khu vực eurozone lên mức 2,58% so với cùng kỳ năm ngoái, từ mức dự báo trước đó là 1,89%.

Ông James Bilson, chiến lược gia trái phiếu toàn cầu tại công ty Schroders, nói với CNBC rằng diễn biến giá năng lượng vẫn là yếu tố quan trọng nhất ảnh hưởng đến sự biến động của thị trường trái phiếu châu Âu. Tuy nhiên, ông nói “rất khó để đưa ra một kết luận đơn giản rằng lợi suất sẽ đạt đỉnh khi giá năng lượng đạt đỉnh”.

“ECB đã đưa ra ba kịch bản dự báo gồm ‘cơ bản’, ‘bất lợi’ và ‘nghiêm trọng’. Ở mức giá dầu như hiện tại, chúng ta đang ở giữa kịch bản cơ bản và bất lợi, nhưng đang tiến tới 'bất lợi'. Chúng tôi nhận thấy điều đó phù hợp với việc ECB sẽ tăng lãi suất ít nhất vài lần. Nếu giá năng lượng đưa chúng ta đến kịch bản 'nghiêm trọng', mọi dự báo đều không còn giá trị”, ông Bilson nhận xét.

Tương tự trái phiếu chính phủ châu Âu, trái phiếu kho bạc Mỹ cũng đã bị bán tháo trong thời gian gần đây. Lợi suất của trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện dao động trên ngưỡng 4,37%, từ mức dưới 4% trước khi xung đột bùng nổ.

Thị trường tiền tệ hiện đang định giá khả năng 93,8% Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất tại cuộc họp tiếp theo vào tháng 4 - theo công cụ FedWatch Tool của công ty quản lý sàn giao dịch CME Group.

Điệp Vũ

Nguồn VnEconomy : https://vneconomy.vn/trai-phieu-chau-au-bi-ban-thao-vi-noi-lo-lam-phat-leo-thang.htm

Tin khác

Philippines 'tiến thoái lưỡng nan' khi giá năng lượng tăng vọt

4 giờ trước

Nhật Bản cân nhắc can thiệp tỷ giá, để ngỏ khả năng tăng lãi suất

7 giờ trước

Các hãng hàng không Hàn Quốc cắt giảm chuyến bay, tăng phụ phí do giá dầu tăng cao

4 giờ trước

HanaGold tạm dừng toàn bộ giao dịch quy đổi

5 giờ trước

Người giàu Mỹ bắt đầu bi quan về kinh tế

7 giờ trước

Lãi suất liên ngân hàng lên 10%/năm

2 giờ trước