Trái phiếu TNRE bị xếp hạng rủi ro cao: Điều gì đang xảy ra với nhóm Trung Nam?

Thị trường trái phiếu doanh nghiệp tiếp tục xuất hiện thêm một trường hợp bị đánh giá tín nhiệm ở mức rủi ro cao khi FiinRatings công bố kết quả xếp hạng đối với hai lô trái phiếu dự kiến phát hành của Công ty CP Năng lượng Tái tạo Trung Nam (TNRE). Theo đó, cả hai lô trái phiếu mang mã TRE32601 và TRE32602 đều được xếp hạng tín nhiệm ở mức “CCC”, kèm triển vọng “không thuận lợi”.

Hơn 2.100 tỷ đồng trái phiếu TNRE bị xếp hạng “CCC”, triển vọng không thuận lợi. Ảnh minh họa

Đây là mức xếp hạng phản ánh khả năng thanh toán nghĩa vụ tài chính của tổ chức phát hành đang chịu ảnh hưởng đáng kể từ điều kiện kinh doanh, cấu trúc vốn và áp lực dòng tiền. Trong bối cảnh thị trường trái phiếu vẫn chưa hoàn toàn phục hồi niềm tin, kết quả đánh giá này lập tức thu hút sự chú ý của giới đầu tư.

Áp lực dòng tiền và đòn bẩy tài chính tiếp tục gia tăng

Theo thông tin từ FiinRatings, lô trái phiếu TRE32601 có quy mô dự kiến khoảng 1.930 tỷ đồng với kỳ hạn tối đa 4 năm. Trong khi đó, lô TRE32602 có giá trị phát hành khoảng 173 tỷ đồng và kỳ hạn tối đa 1 năm. Tổng quy mô huy động của hai lô trái phiếu vượt 2.100 tỷ đồng.

Đáng chú ý, phần lớn nguồn vốn từ lô trái phiếu lớn nhất sẽ không được sử dụng để mở rộng dự án mới mà chủ yếu phục vụ hoạt động tái cơ cấu và điều chuyển vốn nội bộ trong hệ sinh thái Trung Nam. Cụ thể, khoảng 1.559 tỷ đồng dự kiến được dùng để nhận chuyển nhượng cổ phần tại Công ty CP Điện gió Trung Nam Trà Vinh 1.

Phần vốn còn lại sẽ được sử dụng để thanh toán và cơ cấu các khoản vay hiện hữu liên quan đến Công ty CP Điện gió Trung Nam Trà Vinh 1 và Công ty CP Đầu tư và Phát triển Năng lượng Trung Nam. Đối với lô trái phiếu TRE32602, toàn bộ số tiền huy động dự kiến được dùng để cơ cấu nợ hiện hữu của doanh nghiệp.

Theo đánh giá của FiinRatings, việc tiếp tục phát hành trái phiếu với mục đích tái cơ cấu nợ là một trong những yếu tố khiến hồ sơ tín dụng của TNRE bị nhìn nhận thận trọng hơn. Điều này cho thấy áp lực vốn và nhu cầu cân đối dòng tiền của doanh nghiệp vẫn đang ở mức cao.

Trong báo cáo xếp hạng, FiinRatings nhấn mạnh rằng TNRE hiện chịu sức ép lớn từ đòn bẩy tài chính, nghĩa vụ trả nợ cũng như khả năng tạo dòng tiền. Các khó khăn của ngành năng lượng tái tạo thời gian qua cũng ảnh hưởng trực tiếp đến năng lực tài chính của doanh nghiệp.

Sau giai đoạn tăng trưởng nóng, nhiều doanh nghiệp năng lượng tái tạo hiện đối mặt với loạt vấn đề liên quan đến cơ chế giá điện, tiến độ thanh toán tiền điện, khả năng huy động vốn và áp lực chi phí lãi vay. Đây cũng là nguyên nhân khiến nhiều doanh nghiệp trong ngành phải kéo dài quá trình cơ cấu nợ hoặc tìm kiếm thêm nguồn vốn mới.

Đáng chú ý, dù hai lô trái phiếu của TNRE có cơ chế bảo lãnh thanh toán từ Công ty CP Đầu tư Xây dựng Trung Nam (TNG), Công ty CP Phát triển Khu Công nghệ Thông tin Đà Nẵng (DITP) và ông Nguyễn Tâm Thịnh - Chủ tịch HĐQT TNG, FiinRatings vẫn không thực hiện nâng hạng tín nhiệm cho các lô trái phiếu này.

Theo tổ chức xếp hạng, các đơn vị bảo lãnh chưa đáp ứng điều kiện về năng lực tài chính vượt trội so với tổ chức phát hành để được xem là bên bảo lãnh đủ tiêu chuẩn nâng hạng tín nhiệm. Điều này đồng nghĩa nhà đầu tư vẫn cần đánh giá rủi ro chủ yếu dựa trên năng lực tài chính của chính TNRE thay vì kỳ vọng vào các bên bảo lãnh.

Không chỉ vậy, FiinRatings cũng cho rằng tài sản bảo đảm của hai lô trái phiếu chưa đủ để tạo ra sự cải thiện về mức xếp hạng tín nhiệm. Nguyên nhân nằm ở những yếu tố bất định liên quan đến khả năng xử lý tài sản, tính thanh khoản, biến động giá trị cũng như rủi ro pháp lý.

Theo đánh giá của đơn vị xếp hạng, trong trường hợp phát sinh sự kiện vi phạm nghĩa vụ nợ, khả năng thu hồi tài sản bảo đảm vẫn có thể gặp nhiều khó khăn. Điều này đồng nghĩa nhà đầu tư trái phiếu vẫn đối diện nguy cơ tổn thất nếu giá trị tài sản xử lý không đủ thanh toán nghĩa vụ liên quan.

Nợ trái phiếu tăng vọt, hiệu quả kinh doanh suy giảm

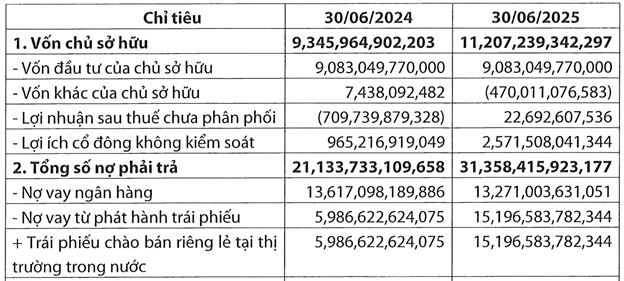

Áp lực tài chính của TNRE cũng được phản ánh rõ qua báo cáo tài chính 6 tháng đầu năm 2025. Tính đến ngày 30/06/2025, tổng nợ phải trả của doanh nghiệp đã tăng lên gần 31.358 tỷ đồng, cao hơn hơn 10.000 tỷ đồng so với cùng kỳ năm trước.

Trong đó, dư nợ vay ngân hàng ở mức hơn 13.271 tỷ đồng, còn dư nợ trái phiếu tăng mạnh lên khoảng 15.197 tỷ đồng, gấp hơn 2,5 lần so với cùng kỳ 2024. Tốc độ gia tăng nợ trái phiếu cho thấy doanh nghiệp đang phụ thuộc đáng kể vào kênh huy động vốn này để duy trì hoạt động và triển khai dự án.

Trong khi đó, vốn chủ sở hữu của TNRE đạt khoảng 11.207 tỷ đồng. Điều này khiến hệ số nợ phải trả trên vốn chủ sở hữu tăng lên 2,8 lần, cao hơn đáng kể so với mức 2,26 lần của cùng kỳ trước đó. Hệ số dư nợ trái phiếu trên vốn chủ sở hữu cũng tăng mạnh từ 0,64 lần lên 1,36 lần.

Nợ vay trái phiếu TNRE tăng mạnh.

Dù vẫn ghi nhận lợi nhuận hàng trăm tỷ đồng, hiệu quả kinh doanh của doanh nghiệp đang có dấu hiệu suy giảm. Trong 6 tháng đầu năm 2025, TNRE ghi nhận lợi nhuận trước thuế khoảng 465 tỷ đồng, giảm nhẹ so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt khoảng 469 tỷ đồng, thấp hơn mức hơn 504 tỷ đồng cùng kỳ 2024.

Các chỉ số sinh lời cũng ghi nhận xu hướng đi xuống. ROA giảm từ 1,65% xuống 1,10%, trong khi ROE giảm từ 5,40% xuống 4,18%. Khả năng thanh toán lãi vay cũng giảm từ 1,52 lần xuống còn 1,40 lần, cho thấy áp lực chi phí tài chính ngày càng lớn.

Giới phân tích cho rằng bài toán lớn nhất của nhóm Trung Nam hiện nay không nằm ở quy mô tài sản hay số lượng dự án, mà nằm ở khả năng cân đối dòng tiền và xử lý áp lực nợ trong bối cảnh môi trường kinh doanh chưa thực sự thuận lợi.

Việc TNRE tiếp tục huy động trái phiếu để tái cơ cấu các khoản vay hiện hữu cho thấy nhu cầu vốn của doanh nghiệp vẫn còn rất lớn. Trong khi đó, kết quả xếp hạng “CCC/không thuận lợi” từ FiinRatings phản ánh sự thận trọng đáng kể của thị trường đối với khả năng thực hiện nghĩa vụ nợ của doanh nghiệp trong giai đoạn tới.

Xuân Bắc

Nguồn Vnbusiness : https://vnbusiness.vn/trai-phieu-tnre-bi-xep-hang-rui-ro-cao-dieu-gi-dang-xay-ra-voi-nhom-trung-nam.html

Tin khác

Sắp có thêm nguồn lực đầu tư hạ tầng

6 giờ trước

Giá vàng ngày 20/5: Bảng giá tại các công ty vàng bạc đá quý

3 giờ trước

Lãi suất 2026 và bài toán dòng tiền: Khi nào nhà đầu tư BĐS cao cấp thực sự chiếm lợi thế?

2 giờ trước

Phát hiện nhiều tồn tại trong hoạt động cấp tín dụng và xử lý nợ tại PGBank Khánh Hòa

2 giờ trước

Lãnh đạo Cục Thuế: Sẽ đối chiếu dữ liệu hóa đơn với dòng tiền qua ngân hàng

2 giờ trước

Vissan (VSN) vay tín chấp từ 4 ngân hàng, lợi nhuận quý I/2026 tăng gần 19%

3 giờ trước