Tranh cãi quanh chuyện hạ mức tín nhiệm của Mỹ: Tốt xấu tùy tâm!

Công ty xếp hạng tín nhiệm Moody’s đã hạ hạng mức tín nhiệm từ mức cao nhất “Aaa” xuống “Aa1” đối với Mỹ. Ảnh minh họa: Reuters

Xếp hạng Aaa biểu thị mức độ tín nhiệm cao nhất có thể của một quốc gia, cho thấy tình hình tài chính rất vững mạnh và khả năng trả nợ tốt.

Như vậy là công ty cuối cùng trong nhóm ba công ty xếp hạng tín nhiệm hàng đầu thế giới cũng đã hạ bậc tín nhiệm của Mỹ. S&P Global Ratings hạ xếp hạng tín nhiệm của Mỹ vào năm 2011 và Fitch Ratings làm điều tương tự trong năm 2023. Moody’s đã cảnh báo vào năm 2023 rằng xếp hạng tín nhiệm cao nhất của Mỹ “đang bị đe dọa”, nhưng không hạ ngay như Fitch. Moody’s đã duy trì xếp hạng tín nhiệm cao nhất cho Mỹ kể từ năm 1917.

Theo thông tin trên trang web của Moody’s khi hạ xếp hạng tín nhiệm của Mỹ từ “Aaa” xuống “Aa1”, Moody’s lưu ý rằng các chính quyền kế tiếp nhau của Mỹ đã không thể đảo ngược tình trạng thâm hụt ngân sách và chi phí lãi vay ngày càng phình to.

Tin xấu đến muộn thì không còn là tin xấu?

Về cơ bản, giới phân tích thị trường chia làm hai phe ngay sau khi thông tin của Moody’s được công bố. Nhóm thứ nhất, cho rằng Moody’s đã chậm chân đến tận hai năm, khi không làm theo hành động của Fitch là cắt giảm hạng mức tín nhiệm của Mỹ. Đó là chưa kể S&P đã hạ hạng mức tín nhiệm của Mỹ từ thập niên trước. Vì vậy, nhóm này cho rằng đây là một “chỉ báo trễ” đối với chuyện đã rồi.

Đó là quan điểm của nhiều chuyên gia trên thị trường, ví dụ như nhóm phân tích của Ngân hàng Barclays ở Anh. Các nhà phân tích tại Barclays cho biết họ không kỳ vọng việc Moody’s hạ tín nhiệm Mỹ sẽ “làm thay đổi các lá phiếu tại Quốc hội, kích hoạt việc bán tháo trái phiếu kho bạc hoặc tác động mạnh đến thị trường tiền tệ”.

“Các đợt hạ xếp hạng tín dụng của Chính phủ Mỹ đã mất đi tính chất chính trị kể từ khi S&P hạ bậc Mỹ năm 2011, và khi đó hầu như không có hệ quả rõ rệt nào,” Michael McLean, Anshul Pradhan và Samuel Earl từ Barclays nhận định.

Quan điểm này phù hợp với góc nhìn của Bộ trưởng Bộ Tài chính Mỹ Scott Bessent. Bị mất hạn mức tín nhiệm cao nhất phản ánh rằng nợ công của Mỹ đã xấu đi, và thâm hụt ngân sách tệ hơn. Nhưng ông Bessent cho rằng đó là trách nhiệm của chính phủ trước: “Đó là do chính phủ của ông Biden, và những khoản chi tiêu mà chúng ta đã thấy bốn năm qua”. Ông còn nói thêm rằng: “Chúng tôi thừa hưởng một khoản thâm hụt ngân sách 6,7% GDP, mức cao nhất trong khi chúng ta không có suy thoái, cũng không đang trong chiến tranh”.

Về căn bản, việc Moody’s hạ bậc tín nhiệm của Mỹ vì vậy là một sự “nhắc nhở nhẹ” rằng Mỹ cần phải cải thiện tình hình nợ công và thâm hụt ngân sách. Điều này chắc sẽ ít nhiều có tác động đến các đàm phán về gói chi ngân sách mà chính quyền ông Trump đề xuất và đang bị chặn lại ở Quốc hội.

Bất kể một số nhà phân tích nói rằng ông Bessent đã quên rằng chính quyền Tổng thống Donald Trump cũng góp phần vào tình trạng nợ công càng ngày càng cao trong nhiệm kỳ thứ nhất, với những khoản cắt giảm thuế, thì không thể phủ nhận một điều là chính quyền mới của Tổng thống Donald Trump đang thừa hưởng một di sản khá tệ về nợ công và thâm hụt ngân sách. Vậy nên không thể đổ thừa cho họ, nhưng đổ thừa hết cho ông Biden cũng là không công bằng. “Nhiều chính quyền kế tiếp nhau” nghĩa là ai cũng có trách nhiệm cả.

Nhưng quan trọng là đây không phải tin mới, trong góc nhìn của các nhà phân tích như nhóm của Ngân hàng Barclays hay Bộ trưởng Bộ Tài chính Mỹ. Nôm na nó như tình trạng một đội bóng liên tục thua trong nhiều trận thì chuyện bị hạ bậc trên bảng xếp hạng FIFA chỉ là chuyện sớm muộn cũng diễn ra. Vì vậy chỉ là tình trạng nợ công xấu đi mà thị trường đã biết lâu rồi, giờ nó diễn ra, không bất ngờ, chỉ là chậm.

Tin xấu đến muộn, thì đáng ra không ảnh hưởng gì đến thị trường nữa. Đó là góc nhìn của nhóm này.

Tốt xấu tùy tâm: tâm lý thị trường tốt thì hạ bậc tín nhiệm không quan trọng, tâm lý xấu thì quan trọng

Một nhóm khác thì cho rằng tin này tốt hay xấu tùy thời điểm.

Tracy Alloway của Bloomberg đưa ra một ví von khá thú vị. Nếu xếp hạng tín nhiệm của Mỹ bị hạ trong một “khu rừng thị trường” nơi không ai cho rằng tình trạng nợ công xấu đi là quan trọng, thì đúng là nó sẽ không gây nhiều tác động. Nhưng nếu xếp hạng tín nhiệm của Mỹ bị hạ trong một “khu rừng thị trường” nơi các nhà đầu tư đang lo lắng về độ an toàn của trái phiếu Mỹ - và đang lắng nghe các tín hiệu cảnh báo - thì nó chắc chắn sẽ tạo ra tác động đáng kể.

Có một điều không bên nào có thể phủ nhận: nợ công các chính phủ mà cứ tăng hoài như vầy, thì dần dần sẽ “ăn hết” tiền chi cho đầu tư phát triển (vì ngân sách phải lo trả lãi vay), và giá trị tiền pháp định sẽ mất dần đi. Người ta trữ vàng, bitcoin hay mua bất động sản vì muốn đề phòng tiền ngày một mất giá.

Nói cách khác, khi thị trường không quá lo sợ về nợ công của Mỹ, thì tin xấu về nợ công cũng chẳng ăn thua. Trong khi nếu thị trường đang rất lo về nợ công, thì một tin đồn hạ bậc tín nhiệm, thậm chí chỉ là hạ triển vọng chứ chưa hạ bậc, cũng đủ tạo ra bán tháo.

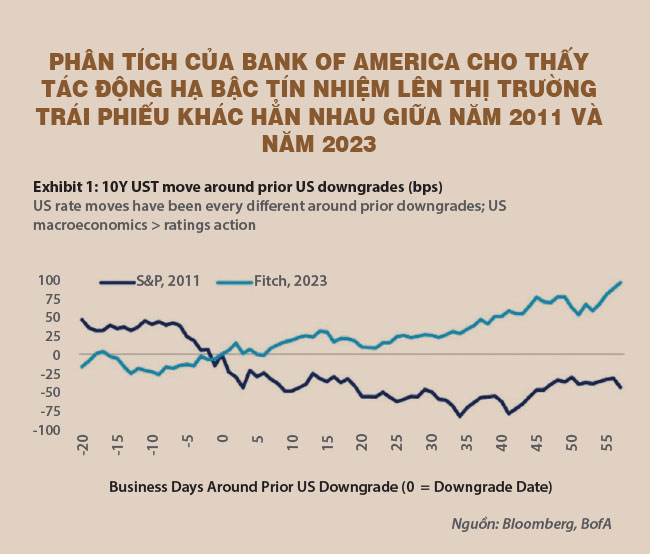

Báo cáo phân tích của Bank of America cho thấy tác động của việc hạ bậc tín nhiệm với trái phiếu Mỹ cũng là khó đoán. Theo lý lẽ thông thường, khi bị hạ bậc tín nhiệm, lợi suất trái phiếu phải tăng, phản ánh giá trái phiếu Mỹ giảm, nhà đầu tư đòi lợi suất cao hơn để bù cho rủi ro. Tuy nhiên, thực tế là sau khi hạng mức tín nhiệm của Mỹ bị hạ bậc, diễn biến của lợi suất trái phiếu rất khó đoán trong lần hạ bậc đầu tiên vào năm 2011.

Theo đánh giá của Bank of America, các nhân tố vĩ mô quan trọng hơn hạ bậc tín nhiệm nhiều. Nói cách khác, phản ứng của thị trường phụ thuộc nhiều vào cảm nhận về triển vọng kinh tế vĩ mô là tốt hay xấu, và tâm lý của nhà đầu tư trên thị trường nữa.

Một lời cảnh báo nhẹ về nợ công Mỹ, nhưng “chưa có tài sản thay thế”

Diễn biến thị trường vào ngày 19-5-2025, ngày giao dịch đầu tiên sau khi tin tức hạ bậc tín nhiệm Mỹ được đưa ra cho thấy thị trường ban đầu có chút lo ngại về tin này, khi các chỉ số cổ phiếu giảm 0,5-1%, trong khi lợi suất một số loại trái phiếu vượt 5%. Tuy nhiên, sau đó thị trường đảo chiều, và chỉ số S&P 500 từ giảm 1% đã đóng cửa tăng nhẹ 0,09%.

Giới phân tích cho rằng thị trường cổ phiếu tăng điểm chủ yếu là do các nhà đầu tư nhỏ lẻ mua vào, trong khi thị trường trái phiếu phản ánh chính xác hơn với việc lợi suất tăng. Tuy nhiên, mức tăng vẫn là không lớn. Mặt khác, dù cho cổ phiếu do nhà đầu tư nhỏ lẻ mua vào, thì nếu giới nhà đầu tư tổ chức thật sự lo lắng mà bán ra, thị trường cũng giảm mạnh rồi.

Nói cách khác, giới đầu tư tổ chức tuy không lạc quan như nhóm nhà đầu tư nhỏ lẻ, nhưng họ lại cũng không lo lắng nhiều.

Trong lúc có ý kiến cho rằng sớm muộn gì rồi các nhà đầu tư nước ngoài cũng sẽ bán trái phiếu Mỹ để mua tài sản nước ngoài vì lo ngại nợ công, điều này lại không hợp lý lắm vì hầu hết các nước lớn đều đang trong tình trạng “nghiện nợ”, như một bài báo vài tháng trước của Financial Times chỉ ra. Ai cũng nghiện như nhau thì bán trái phiếu Mỹ mua trái phiếu của một ông nghiện nợ khác có hợp lý?

Cái việc nợ công ai cũng xấu đi này khiến trái phiếu Mỹ vẫn hấp dẫn. Và niềm tin đó không chỉ đến từ nhà đầu tư Mỹ mà còn từ một số ngân hàng trung ương (vốn được đồn là đang bán trái phiếu Mỹ).

Thống đốc ngân hàng trung ương Thụy Sỹ đã bày tỏ sự tin tưởng đối với trái phiếu chính phủ Mỹ, ngay cả sau khi nền kinh tế lớn nhất thế giới bị Moody’s tước bỏ xếp hạng tín nhiệm cao nhất cuối cùng. “Trái phiếu kho bạc Mỹ có tính thanh khoản rất cao,” Chủ tịch Ngân hàng Quốc gia Thụy Sỹ (SNB) Martin Schlegel phát biểu hôm thứ Hai (19-5), tại Lucerne. “Hiện tại không có lựa chọn thay thế nào cho chúng và cũng không thể thấy trước rằng sẽ có lựa chọn thay thế”.

Khi được hỏi việc Moody’s hạ xếp hạng tín nhiệm của Mỹ hôm thứ Sáu sẽ ảnh hưởng thế nào đến các quyết định đầu tư dự trữ của SNB, ông Schlegel nhấn mạnh rằng: “Chúng tôi có xem xét các xếp hạng - nhưng thông thường, một xếp hạng đơn lẻ không ảnh hưởng đến việc phân bổ tài sản”.

Về căn bản, việc Moody’s hạ bậc tín nhiệm của Mỹ vì vậy là một sự “nhắc nhở nhẹ” rằng Mỹ cần phải cải thiện tình hình nợ công và thâm hụt ngân sách. Điều này chắc sẽ ít nhiều có tác động đến các đàm phán về gói chi ngân sách mà chính quyền Tổng thống Donald Trump đề xuất và đang bị chặn lại ở Quốc hội.

Nhưng điều đó là chưa đủ để có một cuộc bán tháo trái phiếu Mỹ quy mô lớn. Có chăng là có một vài nước hưởng lợi ngắn hạn khi nhà đầu tư quốc tế “đa dạng hóa” danh mục của mình, ví dụ như Nhật Bản.

Cụ thể, số liệu dòng vốn mới nhất cho thấy Nhật Bản ghi nhận lượng vốn đầu tư nước ngoài kỷ lục đổ vào cổ phiếu và trái phiếu dài hạn trong tháng 4-2025. Điều này được cho là do các nhà đầu tư quốc tế rút khỏi thị trường Mỹ sau đợt “tấn công thương mại” của Tổng thống Mỹ Donald Trump nhắm vào cả đồng minh lẫn đối thủ.

Theo dữ liệu vừa công bố, các nhà đầu tư nước ngoài đã mua vào 8.210 tỉ yen (tương đương 56,6 tỉ đô la Mỹ) cổ phiếu và trái phiếu dài hạn trong tháng 4. Theo Morningstar, đây là mức dòng vốn ròng lớn nhất trong một tháng kể từ khi Bộ Tài chính Nhật Bản bắt đầu thu thập dữ liệu vào năm 1996.

Con số 56,6 tỉ đô la Mỹ một tháng là không nhỏ, nhưng so với dung lượng thị trường thì chỉ là một đợt tái phân bổ tài sản nhỏ mà thôi.

Tất nhiên, các nhà đầu tư có thể sai, ngay cả ngân hàng trung ương. Cũng phát biểu ngay trong ngày giao dịch đầu tiên sau khi Moody’s hạ bậc tín nhiệm Mỹ, Jamie Dimon, CEO của JP Morgan, cho rằng thị trường và cả các ngân hàng trung ương đang quá chủ quan, và đánh giá thấp rủi ro do thương chiến và nợ công kỷ lục của Mỹ gây ra.

Ông có thể đúng trong tương lai, nhưng ông cũng có thể sai với lo ngại về đình lạm từ đầu năm của mình. Thị trường cũng vậy, chủ quan hay lạc quan đúng lúc, cũng là chuyện chỉ có người đến từ tương lai mới trả lời được một cách chắc chắn.

Nhưng có một điều không bên nào có thể phủ nhận: nợ công các chính phủ mà cứ tăng hoài như vậy, thì dần dần sẽ “ăn hết” tiền chi cho đầu tư phát triển (vì ngân sách phải lo trả lãi vay), và giá trị tiền pháp định sẽ mất dần đi. Người ta trữ vàng, bitcoin hay mua bất động sản vì muốn đề phòng tiền ngày một mất giá.

Hồ Quốc Tuấn

Nguồn Saigon Times : https://thesaigontimes.vn/tranh-cai-quanh-chuyen-ha-muc-tin-nhiem-cua-my-tot-xau-tuy-tam/

Tin khác

Thủ tướng: Nghiên cứu lập sàn giao dịch vàng

3 giờ trước

Giá vàng ngày 24/5: Vượt mốc 121 triệu đồng/lượng

4 giờ trước

Giá vàng hôm nay 25/5/2025: Giá vàng hưởng lợi nhờ sóng mua, chiến tranh thương mại và USD sẽ 'thổi lửa' thị trường

4 giờ trước

Chuyên gia dự báo bất ngờ về giá vàng sau tuần bứt phá mạnh nhất hơn 1 tháng

9 giờ trước

Ba ngân hàng được nới room ngoại lên tối đa 49%

5 giờ trước

Doanh thu 95 tỷ đồng/ngày, SJC báo lãi cao nhất 10 năm

6 giờ trước