Triển vọng các phân khúc tiêu dùng bán lẻ năm 2026

Ảnh minh họa.

Trong báo cáo triển vọng ngành tiêu dùng bán lẻ phát hành ngày 17/12, Chứng khoán MB (MBS) cho biết, năm 2025, tăng trưởng tiêu dùng chung còn khá yếu khi giá cả sản phẩm tăng cao cùng thu nhập người lao động chưa có sự cải thiện.

Thời điểm này cũng bắt đầu khá nhiều thay đổi cơ chế chính sách về thuế cho thị trường tiêu dùng trong nước. Điển hình như áp dụng hóa đơn kết nối trực tiếp máy tính tiền, thay đổi mức doanh thu chịu thuế thu nhập cá nhân, thay đổi doanh thu tính thuế khoán...

Sự thay đổi khiến cho hoạt động nhập hàng mới tạm ngưng trong ngắn hạn để làm quen với hệ thống, ảnh hưởng không nhỏ đến tiêu thụ nội địa. “Nhìn vào bức tranh dài hạn, sự thay đổi này cùng việc siết chặt thị trường hàng giả, hàng nhái sẽ tạo ra một môi trường cạnh tranh công bằng, lành mạnh, thúc đẩy tiềm năng của doanh nghiệp sản xuất tiêu dùng, bán lẻ nội địa, tạo động lực mạnh mẽ cho tăng trưởng tiêu dùng, bán lẻ hàng hóa trong nước,” đơn vị phân tích nêu nhận định.

Sang năm 2026, MBS cho rằng khu vực sản xuất sẽ phục hồi và lượng đơn hàng mới gia tăng tốt hơn năm 2025, khi những căng thẳng về thuế đã ít hơn, từ đó tạo ra nhiều cơ hội việc làm cho người lao động, kéo theo thu nhập khả dụng cải thiện. Bên cạnh đó, sự minh bạch về việc kết nối hóa đơn điện tử, cùng việc chuyển dịch thuế khoán của gần 2 triệu hộ kinh doanh sẽ phần nào hỗ trợ việc tiêu thụ các sản phẩm tiêu dùng nội địa.

Đi vào từng phân khúc, đơn vị phân tích cho rằng nhóm tiêu dùng thiết yếu sẽ có triển vọng hơn. Trong đó, các doanh nghiệp sản xuất tiêu dùng có thị phần đầu ngành, nhanh nhạy nắm bắt xu thế sẽ được hưởng lợi đầu tiên.

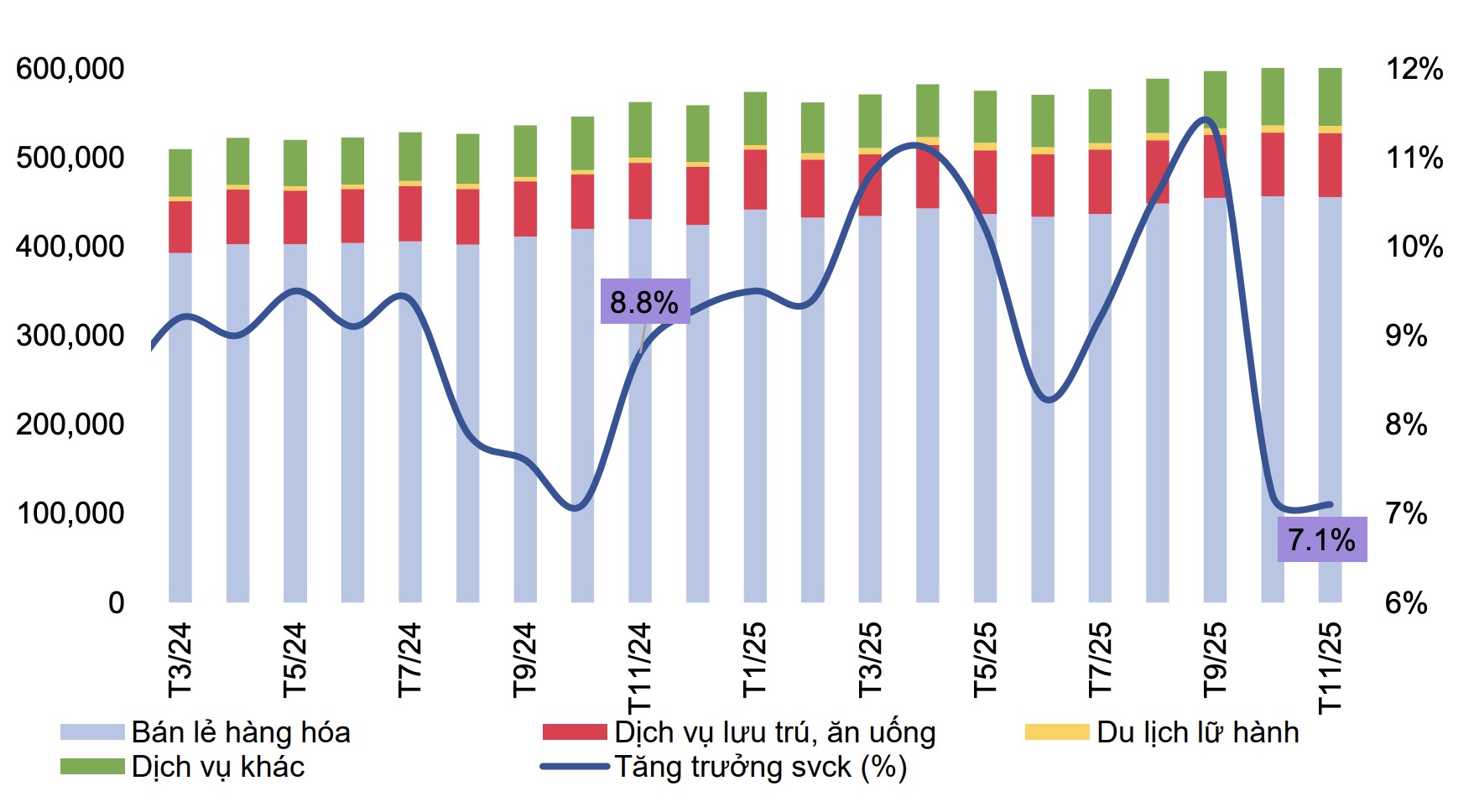

11 tháng đầu năm 2025, tăng trưởng bán lẻ thấp hơn so với cùng kỳ do cầu tiêu thụ nội địa còn yếu. Nguồn: MBS

Với thị trường sữa, đơn vị phân tích đánh giá cao sự chuyển mình trong câu chuyện tái định vị thương hiệu của Vinamilk (mã VNM). Doanh nghiệp đã hướng đến tệp người tiêu dùng quan tâm nhiều đến sức khỏe, tập trung cải tiến bao bì và liên tục ra các sản phẩm mới với dinh dưỡng vượt trội.

Ở thị trường tiêu dùng chung, Masan Consumer (mã MCH) cũng là doanh nghiệp tiên phong trong việc nghiên cứu và phát triển sản phẩm mới. Tăng trưởng kép doanh thu đổi mới của MCH luôn duy trì >20% trong giai đoạn 2018-2024.

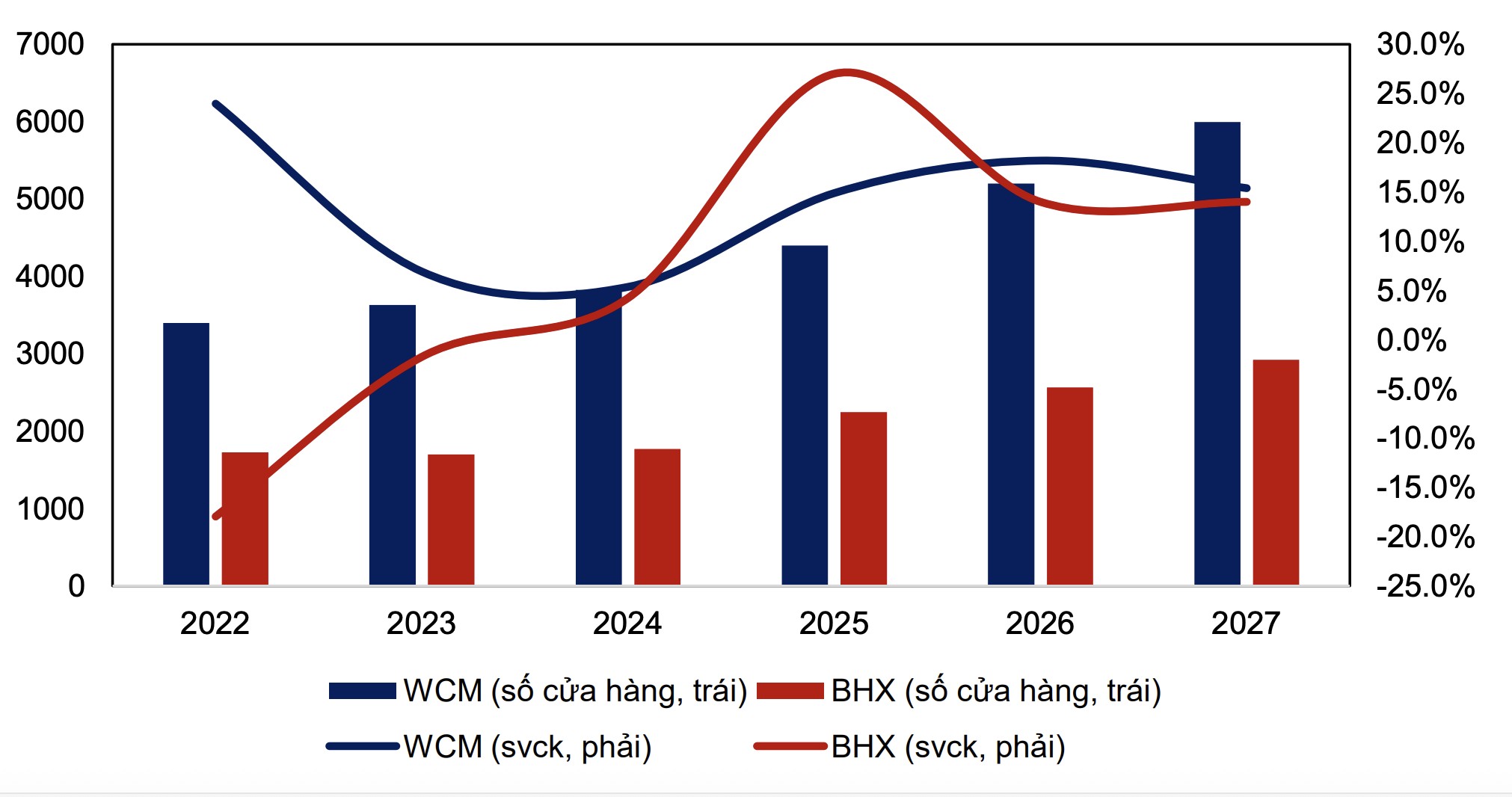

Theo MBS, điểm sáng còn thuộc về những doanh nghiệp mở rộng quy mô của chuỗi bán lẻ bách hóa. Chuỗi Winmart/Winmart+ (WCM) của Masan và Bách hóa Xanh (BHX) của MWG đã có một năm thành công trong việc này.

Dự kiến, hai chuỗi này mở mới thành công 570/655 cửa hàng mới trong năm 2025, với hơn 50% tập trung khu vực miền Trung. Khởi đầu, các cửa hàng đều có tín hiệu tích cực. Hơn 80% tổng số cửa hàng WCM mới đã đạt điểm hòa vốn ở cấp độ cửa hàng. Hơn 60% cửa hàng BHX mở mới có EBIT (lợi nhuận trước lãi vay và thuế) dương.

Sang năm 2026-2027, với lợi thế mô hình và chỉn chu vận hành, xu hướng tiêu dùng thị trường đang khả quan, đơn vị phân tích cho rằng WCM và BHX sẽ tiếp tục mở mới tại cả ba miền, với ước tính tốc độ tăng trưởng kép đạt 20%.

MBS dự báo tăng trưởng số cửa hàng bán lẻ WCM và BHX.

Với chuỗi bán lẻ dược phẩm, theo MBS, Luật Dược sửa đổi có hiệu lực từ 1/7/2025 với những tín hiệu tích cực cho chuỗi bán lẻ dược phẩm hiện đại đã thúc đẩy An Khang, Pharmacity mở rộng quy mô sau thời gian dài nằm yên. Kết hợp với cơ cấu sản phẩm thay đổi để phù hợp với thị yếu tiêu dùng, biên lợi nhuận gộp và doanh thu cũng tăng trưởng tốt. Đơn vị phân tích cho rằng, sự hỗ trợ của thay đổi chính sách sẽ tiếp tục hỗ trợ chuỗi nhà thuốc lớn như Long Châu, Pharmacity, An Khang, Trung Sơn Pharma...

Về thị trường điện tử tiêu dùng, MBS cho rằng ngành này tại Việt Nam đã gần bão hòa với tỷ lệ thâm nhập gần 98% nên động lực tăng trưởng tiếp theo sẽ đến từ gia dụng thông minh và thiết bị tích hợp trí tuệ nhân tạo (AI).

“Năm 2026 được dự báo khó khăn với nhóm điện thoại di động - laptop khi giá linh kiện tăng mạnh do thiếu hụt chip AI, khiến kỳ vọng về sản phẩm vượt trội nhưng giá bán hợp lý trở nên hạn chế. Do vậy, chúng tôi giảm dự báo tiêu thụ điện thoại, máy tính bảng trong khi nâng kỳ vọng cho gia dụng - điện máy và ước tính toàn thị trường vẫn duy trì tăng trưởng kép khoảng 8% giai đoạn 2026 - 2028,” báo cáo của MBS nêu.

Với phân khúc bán lẻ trang sức, năm 2025, giá vàng biến động mạnh xuyên suốt từ đầu năm đến cuối năm, người dân chuyển sang đẩy mạnh mua - bán vàng tích trữ (vàng nhẫn, vàng miếng), khiến cho giá vàng nguyên liệu cũng tăng tốc và giá cả các sản phẩm trang sức cũng tăng cao, ảnh hưởng không nhỏ đến cầu tiêu thụ trang sức trong nước.

PNJ (doanh nghiệp đầu ngành trang sức Việt Nam) cũng bị ảnh hưởng không nhỏ bởi xu hướng này, tuy nhiên điểm sáng là biên lợi nhuận gộp được cải thiện đáng kể nhờ thay đổi cơ cấu danh mục sản phẩm bán ra.

MBS dự báo nhu cầu tiêu thụ trang sức sẽ bắt đầu phục hồi nhẹ từ nửa đầu năm 2026, khi giá vàng ổn định trở lại giúp giảm áp lực đầu cơ vàng tích trữ. Trong trung và dài hạn, việc hoàn thiện chính sách về thị trường vàng miếng và vàng trang sức sẽ tạo động lực tăng trưởng cho thị trường trang sức, đặc biệt là việc mở rộng quy mô của các thương hiệu Việt Nam.

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/trien-vong-cac-phan-khuc-tieu-dung-ban-le-nam-2026-49902.html

Tin khác

Năm 2025, ước xuất nhập khẩu qua kênh thương mại điện tử đạt 4,45 tỷ USD

6 giờ trước

Hộ kinh doanh trước 'giờ G'

2 giờ trước

Giá rau củ tại Khánh Hòa đã dần hạ nhiệt

5 giờ trước

Ai trả tiền thuế nhập khẩu của Mỹ?

2 giờ trước

Cần cơ chế thuế đột phá để xăng sinh học E10 cạnh tranh và phát triển bền vững

3 giờ trước

Lào Cai thu ngân sách vượt dự toán Trung ương giao

6 giờ trước