Triển vọng ngành điện năm 2025

Nhà máy nhiệt điện Quảng Ninh. Ảnh: EVNGENCO1

Trong báo cáo về ngành điện mới phát hành, Chứng khoán Vietcombank (VCBS) cho biết, theo kế hoạch vận hành thị trường điện, tổng sản lượng điện năm 2025 ước tính tăng trưởng khoảng 11,3% năm 2024. Các tháng mùa khô, sản lượng tăng trưởng bình quân khoảng 13%.

Theo dự báo của Viện Nghiên cứu quốc tế khí hậu và xã hội (IRI), La Nina có thể tiếp tục ảnh hưởng thời tiết vào năm 2025 sau đó chuyển sang trạng thái trung tập. Trung tâm dự báo khí tượng thủy văn quốc gia dự báo xác suất diễn ra La Nina trong giai đoạn 1-3/2025 khoảng 55%-65%.

Trong năm 2025, VCBS cho rằng phụ tải đỉnh (Pmax) của hệ thống điện có thể lên tới 54,3 GW và miền Bắc có thể lên tới 28,2 GW. Công suất khả dụng nguồn của miền Bắc khoảng 29GW. Tỷ lệ sản lượng dự phòng tại khu vực phía Bắc trong giai đoạn tháng 3-6/2025 dao động từ 3-4%. Do đó tình hình cung ứng điện tại khu vực phía Bắc tương đối căng thẳng trong giai đoạn cao điểm.

Tại hệ thống điện phía Nam, Pmax có thể lên tới 23,6GW, công suất khả dụng ở mức 24,5 GW vào thời điểm tối. Đơn vị phân tích đánh giá hệ thống điện miền Nam cơ bản đáp ứng nhu cầu phụ tải đỉnh.

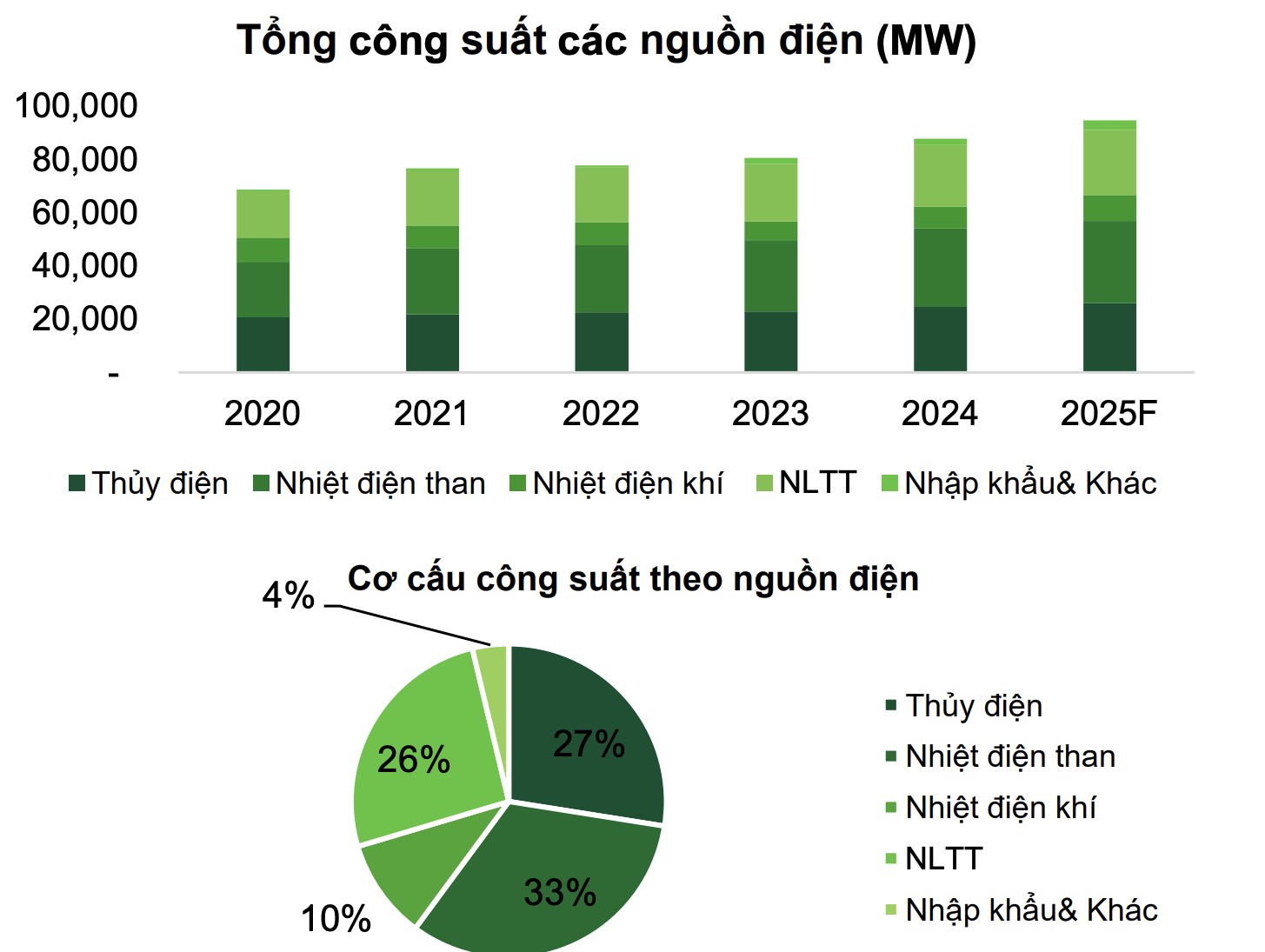

Về công suất 2025, công ty chứng khoán dự phóng công suất hệ thống điện đạt 94.2 GW (tăng 7,8% so với hiện tại). Các nguồn mới đóng góp chủ yếu đến từ các nhiệt điện (2.954 MW), thủy điện (1.473 MW), năng lượng tái tạo (1.177 MW), nhập khẩu (1.160 MW).

VCBS ước tính tổng công suất các nguồn điện trong năm 2025.

Với nhiệt điện than, VCBS cho rằng nhiệt điện phía Bắc dự kiến tiếp tục được huy động cao vào nửa đầu năm 2025. Công suất nguồn điện hiện chưa có sự cải thiện đáng kể khi không có nhiều các dự án lớn được đưa vào vận hành trong 2024-2025. Các nhà máy điện tại miền Bắc chủ yếu là thủy điện và nhiệt điện than nên có khả năng trong nửa đầu năm 2025, thủy điện sẽ phải tích nước chuẩn bị cho cao điểm mùa khô và nhiệt điện sẽ được ưu tiên huy động.

Với nhiệt điện khí, các mỏ khí chủ lực hiện nay đã và đang trong giai đoạn suy giảm sau quá trình dài khai thác. Do đó sản lượng khí cung cấp cho điện tại khu vực Đông Nam Bộ và Tây Nam Bộ giảm dần. Nguồn cung khí cho sản xuất điện tại Đông Nam Bộ trong năm 2025 chỉ còn khoảng 2,06 tỷ m3, trong khi nhu cầu của cụm nhà máy tại đây khoảng 5 tỷ m3/năm.

Theo Kế hoạch thực hiện Quy hoạch điện VIII, tổng công suất điện khí triển khai thêm trong thời gian tới là 7.240 MW. Chú yếu nguồn khí sẽ đến từ nguồn mỏ khí Lô B và mỏ khí Cá Voi Xanh. Trong đó, Lô B có trữ lượng ước tính 107 tỷ m3, Cá Voi Xanh trữ lượng ước tính 150 tỷ m3.

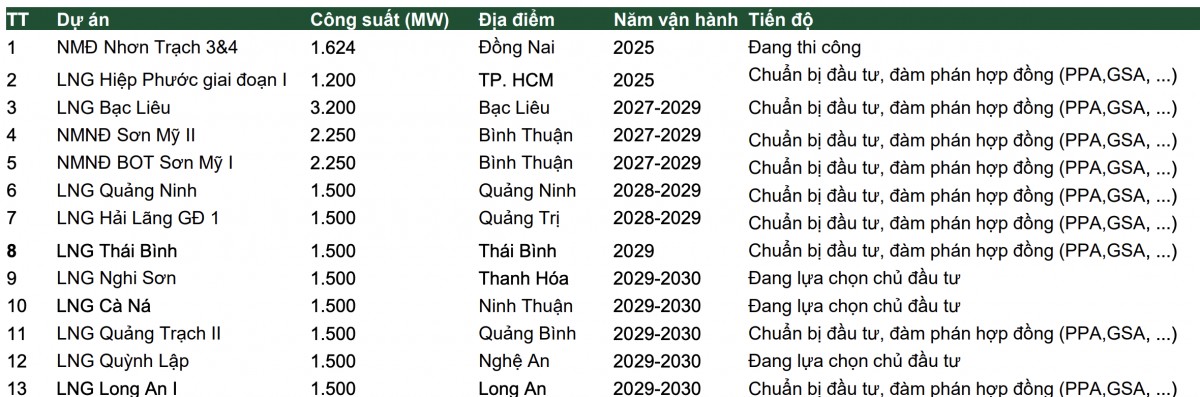

Cũng theo Kế hoạch thực hiện Quy hoạch điện VIII, tổng công suất điện LNG (khí thiên nhiên hóa lỏng) triển khai thêm trong thời gian tới là 22.524 MW. Kho LNG Thị Vải công suất 1 triệu tấn là kho LNG vận hành thương mại đầu tiên. Vào năm 2024, kho LNG đã cung cấp nguyên liệu đến trung tâm điện lực Phú Mỹ để vận hành nhà máy điện. Giá LNG ước tính tại hàng rào nhà máy là 12,35 USD/mmBTU. Hiện tại, các chuyến LNG về Việt Nam theo giá giao ngay nên chúng tôi cho rằng giá LNG có sự biến động theo từng chuyến.

Dự án điện LNG đầu tiên hiện đang được triển khai là Nhơn Trạch 3&4 với chủ đầu tư là POW. Dự kiến hai nhà máy sẽ vận hành thương mại trong năm 2025.

Với thủy điện, đơn vị phân tích nhận định, nhóm thủy điện vừa và lớn (>30MW) hiện đã cạn kiệt tiềm năng khai thác. Theo Kế hoạch thực hiện Quy hoạch điện VIII, từ 2024-2030 sẽ có thêm khoảng 2GW thủy điện lớn được đưa vào khai thác. Chủ yếu là các dự án mở rộng: Ialy, Hòa Bình, Trị An. Trong khi đó, công suất thủy điện nhỏ (

Với năng lượng tái tạo, điện gió trên bờ và gần bờ có tổng công suất quy hoạch đến 2030 là 21,9GW, tổng công suất hiện tại là 3,1GW. Điện gió ngoài khơi có tổng công suất quy hoạch đến 2030 là 6GW, hiện tại chưa có dự án nào được cấp chủ trương đầu tư, giao nhà đầu tư thực hiện.

Đối với các dự án điện gió mới, VCBS nhận thấy tiến độ triển khai chưa có sự đột phá, chủ yếu các dự án đang trong quá trình nghiên cứu, hoàn thiện pháp lý. Đáng chú ý, REE đã M&A lại dự án Duyên Hải (48MW) đang trong giai đoạn chọn tổng thầu EPC, dự kiến sẽ COD vào năm 2026.

Vào ngày 4/12/2024, EVN đã trình Bộ Công Thương khung giá điện gió năm 2025 của nhà máy điện chuẩn được tính toán theo thông tư 19/2023/TT-BCT. Giá bán điện của nhà máy điện gió trên biển và trên đất liền tăng nhẹ so với khung giá chuyển tiếp.

Theo Quy hoạch điện VIII, một số nguồn điện khác như điện sinh khối, điện rác, điện mặt trời và thủy điện tích năng cũng sẽ đóng góp vào hệ thống điện quốc gia.

Các dự án nhiệt điện khí LNG theo Kế hoạch Quy hoạch Điện VIII. Nguồn: VCBS

Thông tin tích cực khác với ngành điện là ngày 30/11/2024, Quốc hội đồng ý tiếp tục thực hiện chủ trương đầu tư dự án điện hạt nhân Ninh Thuận. Cũng trong ngày 30/11/2024, Quốc hội đã thông qua Luật Điện lực (sửa đổi), có vai trò quan trọng trong định hình khung pháp lý ngành điện, với một số nội dung nổi bật sau:

Chính sách giá điện: Bảo đảm phản ánh chi phí sản xuất điện kinh doanh hợp lý. Giá bán điện thực hiện theo cơ chế thị trường có điều tiết giá của nhà nước, giảm dần tiến tới xóa bỏ bù chéo giá điện. Cải tiến cơ cấu biểu giá bán lẻ điện bao gồm giá điện có nhiều thành phần.

Điện khí (nội địa và LNG): Ưu tiên phát triển điện khí trong nước, phát triển nhanh điện khí LNG, đưa điện khí trở thành nguồn cập điện năng quan trọng. Trong đó, cam kết tỷ lệ sản lượng điện tối thiểu được bảo đảm huy động đối với điện khí LNG, tính giá điện bán cho EVN theo giá nguyên liệu.

Năng lượng tái tạo: Bổ sung nội dung về hợp tác quốc tế, khuyến khích phát triển, quy định về điện mặt trời tự sản tự, tư tiêu thụ, điện gió ngoài khơi.

Truyền tải điện: Bổ sung quy định thẩm quyền quyết định chấp thuận chủ trương đầu tư đến UBND cấp tỉnh. Cụ thể, dự án đường dây tải điện đi qua địa giới hành chính của từ 2 tỉnh trở lên có cấp điện áp từ 220 kV trở xuống phân cấp quyết định chủ trương đầu tư đến UBND cấp tỉnh.

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/trien-vong-nganh-dien-nam-2025-36642.html

Tin khác

Luật Điện lực sửa đổi và cổ phiếu ngành điện

13 giờ trước

BSR chuyển sàn và 'cửa sáng' vào rổ chỉ số VN30

8 giờ trước

Cổ phiếu cần quan tâm ngày 14/12

4 giờ trước

Ước tính chi 1,3 tỷ USD cho hoạt động thăm dò và khai thác dầu khí vào năm 2025

một ngày trước

Giá cà phê hôm nay 14/12/2024: Giá cà phê robusta Việt Nam hiện cao nhất thế giới, xuất khẩu được đẩy mạnh ở hầu hết khu vực

2 ngày trước

Chất lượng tài sản ngành Ngân hàng dần cải thiện

một ngày trước