Triển vọng ngành KCN 2025: Mở rộng quỹ đất đón FDI, MBS Research chỉ mặt 3 cổ phiếu tiềm năng

Tăng trưởng lợi nhuận quý III/2025 vượt kỳ vọng, KBC và IDC dẫn dắt đà phục hồi

Trong quý III/2025, 65% doanh nghiệp KCN ghi nhận lợi nhuận tăng trưởng so với cùng kỳ. Các tên tuổi lớn như KBC và IDC tiếp tục dẫn dắt thị trường với mức tăng lần lượt 55% và 71%, nhờ nhu cầu thuê đất cải thiện tại các KCN trọng điểm. BCM cũng ghi nhận lợi nhuận tăng 16%, chủ yếu đến từ hoạt động liên doanh và liên kết.

Ngược lại, VGC và SZC chịu ảnh hưởng từ sự giảm tốc trong khai thác khu công nghiệp, khiến lợi nhuận lần lượt giảm 50% và 65%. Tuy vậy, lũy kế 9 tháng, lợi nhuận toàn ngành vẫn tăng 51% so với cùng kỳ năm trước, với BCM và KBC đóng góp chính vào đà tăng.

Dòng vốn đầu tư trực tiếp nước ngoài vẫn là động lực quan trọng đối với các KCN. Trong 10 tháng đầu năm 2025, vốn FDI đăng ký mới tăng 8% so với cùng kỳ, trong khi vốn điều chỉnh tăng tới 45%, cho thấy nhà đầu tư nước ngoài tiếp tục cam kết mở rộng sản xuất tại Việt Nam.

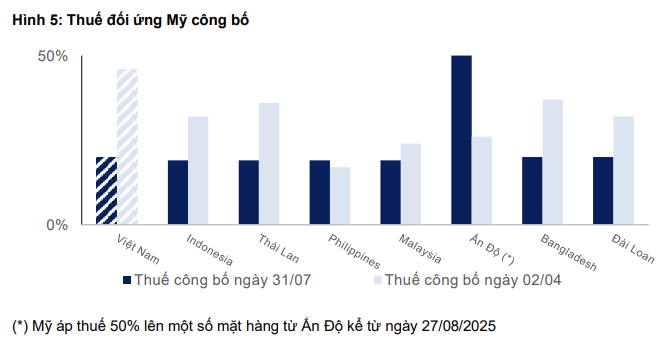

Theo báo cáo của MBS Research, giá chào thuê đất KCN trong quý III/2025 tăng 2% theo quý và 4% theo năm. Diện tích hấp thụ cũng phục hồi so với quý trước, dù vẫn có sự khác biệt giữa hai miền. Ngoài ra, căng thẳng thương mại Mỹ - Trung chưa hạ nhiệt đang thúc đẩy xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc, qua đó tăng sức hấp dẫn cho Việt Nam. Những nỗ lực của Chính phủ trong việc thực thi quy định liên quan đến Đạo luật Mở rộng Thương mại 1962 nhằm giảm rủi ro gian lận cũng góp phần tạo môi trường đầu tư minh bạch hơn.

Mở rộng quỹ đất, phát triển hạ tầng giao thông và khuyến nghịđầu tư trung hạn

Triển vọng ngành KCN được củng cố nhờ việc mở rộng quỹ đất của các doanh nghiệp lớn. KBC đang sở hữu khoảng 65% quỹ đất từ các dự án quy mô lớn như Tràng Duệ 3, Kim Thành 2 giai đoạn 1, Quế Võ 2 mở rộng, Phúc Điền, Quang Châu, Tân Giang và Phù Ninh.

IDC dự kiến mở bán Phú Tân 2 và Rạch Bắp mở rộng (mỗi dự án 200 ha) từ năm 2026, đồng thời bổ sung thêm 640 ha tại Vĩnh Quang và Phù Long. BCM được phê duyệt thêm 1.000 ha tại Cây Trường và Bàu Bàng mở rộng. VGC cũng đang đẩy nhanh tiến độ các dự án tại Hưng Yên và Quảng Ninh, với tổng quỹ đất khoảng 590 ha.

Song song với đó, hệ thống hạ tầng giao thông tại nhiều địa phương trọng điểm được đẩy mạnh. Bắc Ninh điều chỉnh quy hoạch và nghiên cứu xây dựng sân bay Gia Bình cùng bốn KCN mới. Hải Phòng phát triển thêm các trục kết nối trung tâm thành phố và khu kinh tế Đình Vũ – Cát Hải, trong đó có tuyến đường sắt Lào Cai – Hà Nội – Hải Phòng. Tại TP.HCM, các công trình lớn như Metro số 1, số 2 và cầu Thủ Thiêm 3 khi hoàn thành sẽ cải thiện đáng kể năng lực logistics.

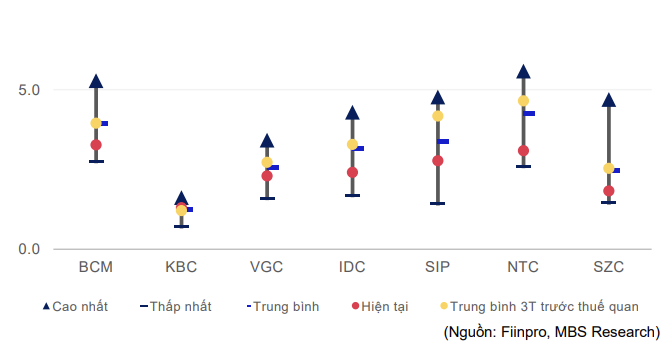

Theo MBS Research, nhóm cổ phiếu KCN hiện giao dịch ở mức P/B forward 1 năm là 2,1 lần, thấp hơn mức trung bình ba năm trước sự kiện thuế quan (3,2 lần) và trung bình ba năm bình thường (3 lần). Điều này cho thấy định giá vẫn đang chiết khấu so với tiềm năng tăng trưởng quỹ đất và dòng vốn FDI.

Diễn biến P/B hiện tại, 3 năm gần nhất và trung bình 3 tháng trước sự kiện thuế quan

MBS khuyến nghị ưu tiên ba mã KBC, IDC và VGC với giá mục tiêu lần lượt 39.700 đồng, 48.300 đồng và 57.900 đồng/cổ phiếu. BCM và SZC được đưa vào nhóm theo dõi với giá mục tiêu tương ứng 77.800 đồng và 39.300 đồng.

Cẩm Vân

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/trien-vong-nganh-kcn-2025-mo-rong-quy-dat-don-fdi-mbs-research-chi-mat-3-co-phieu-tiem-nang-155815.html

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 18/11

7 giờ trước

Cơ hội tích lũy cổ phiếu chất lượng

9 giờ trước

Lợi nhuận ngành BĐS khu công nghiệp tăng 51%

20 giờ trước

Ba tín hiệu hỗ trợ thị trường củng cố đà phục hồi hướng đến năm 2026

20 giờ trước

Khối ngoại bán ròng thêm gần 1.000 tỷ

8 giờ trước

Thị trường chứng khoán ngày 17/11: VN-Index kết phiên ở mức 1.654,42 điểm

một ngày trước