Trung Quốc giảm 25% nhập khẩu đồng: Thị trường thế giới trước bước ngoặt lớn

Thị trường đồng toàn cầu đang chứng kiến một sự chuyển dịch cơ cấu quan trọng khi Trung Quốc, quốc gia tiêu thụ đồng lớn nhất thế giới, dần thay đổi vị thế từ người mua phụ thuộc sang chủ động điều tiết. Thay vì mua mạnh khi giá tăng như trước đây, quốc gia này hiện tỏ ra thận trọng hơn, đồng thời tận dụng năng lực sản xuất trong nước ngày càng mở rộng để giảm bớt áp lực từ giá thế giới.

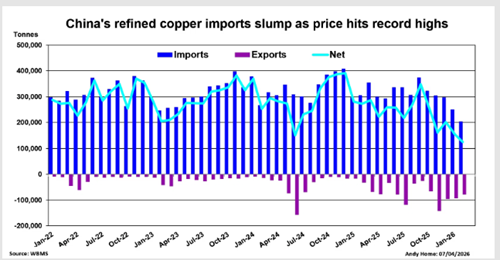

Nhập khẩu ròng giảm xuống mức thấp kỷ lục trong hơn một thập kỷ

Theo số liệu từ Cục Thống kê Kim loại Thế giới, nhập khẩu ròng đồng tinh luyện của Trung Quốc trong tháng 2 chỉ đạt 125.350 tấn, đánh dấu mức thấp nhất kể từ tháng 4/2011. Diễn biến này diễn ra trong bối cảnh giá đồng kỳ hạn giao 3 tháng trên Sàn Giao dịch Kim loại London (LME) từng xác lập kỷ lục 14.527,50 USD/tấn.

Dữ liệu thống kê trong hai tháng đầu năm 2026 cho thấy sự đảo chiều rõ rệt trong cán cân cung - cầu. Cụ thể:

Nhập khẩu: Đạt 454.000 tấn, giảm 25% so với cùng kỳ năm trước.

Xuất khẩu: Tăng mạnh lên 172.000 tấn (so với mức 49.000 tấn của cùng kỳ năm 2025).

Nhu cầu ròng: Chỉ còn 283.000 tấn, mức thấp nhất cho giai đoạn đầu năm kể từ năm 2006.

Xuất khẩu: Tăng mạnh lên 172.000 tấn (so với mức 49.000 tấn của cùng kỳ năm 2025).

Nhu cầu ròng: Chỉ còn 283.000 tấn, mức thấp nhất cho giai đoạn đầu năm kể từ năm 2006.

Áp lực tồn kho và vai trò của các sàn giao dịch

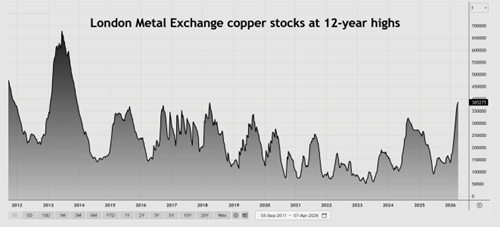

Nguồn tin thị trường cho biết một phần lượng đồng xuất khẩu từ Trung Quốc, đặc biệt là sang các khu vực châu Âu và Mỹ, có thể đến từ kho dự trữ tích lũy. Đồng sản xuất tại nước này cũng đang được chuyển trực tiếp tới các kho của LME tại Hàn Quốc và Đài Loan, đẩy lượng tồn kho trên sàn này lên mức cao nhất kể từ giai đoạn 2013.

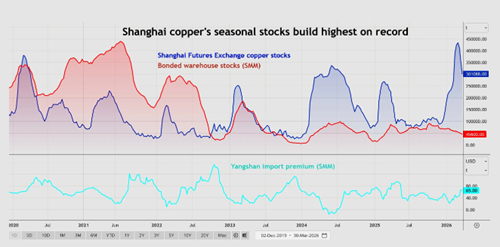

Tại thị trường nội địa, tồn kho trên Sàn Giao dịch Kỳ hạn Thượng Hải (ShFE) đã ghi nhận mức tăng vượt xa thông lệ mùa vụ. Đỉnh tồn kho đạt hơn 433.000 tấn vào đầu tháng 3, cao hơn nhiều so với mức 268.000 tấn của cùng kỳ năm ngoái.

Mặc dù hiện tại tồn kho đã giảm xuống khoảng 301.000 tấn khi hoạt động mua vào phục hồi, nhưng mức dự trữ này vẫn đủ lớn để hạn chế nhu cầu nhập khẩu trong ngắn hạn. Chỉ số phí bảo hiểm đồng tại Dương Sơn - thước đo nhu cầu thực tế - dù đã cải thiện nhưng vẫn duy trì ở mức thấp hơn so với cùng kỳ năm trước.

Mở rộng công suất luyện kim nội địa

Cốt lõi của sự thay đổi vị thế này nằm ở việc Trung Quốc đẩy mạnh năng lực sản xuất. Trong năm 2025, sản lượng đồng tinh luyện của nước này đã tăng khoảng 9%, tương đương mức tăng thêm 1 triệu tấn. Để duy trì sản xuất, Trung Quốc tích cực gia tăng nhập khẩu nguyên liệu đầu vào như tinh quặng và đồng tái chế thay vì nhập khẩu thành phẩm.

Trong khi năng lực luyện đồng của Trung Quốc bứt phá, sản lượng tại nhiều khu vực khác trên thế giới lại có xu hướng suy giảm. Sự dịch chuyển này cho phép Trung Quốc linh hoạt điều chỉnh giữa xuất và nhập khẩu tùy theo biến động giá. Các chuyên gia nhận định, với vị thế mới, Trung Quốc sẽ không còn phản ứng theo quy luật của các chu kỳ tăng giá trước đây, khiến thị trường đồng thế giới trở nên khó lường hơn trong thời gian tới.

PHỐ HỘI

Nguồn Đà Nẵng : https://baodanang.vn/trung-quoc-giam-25-nhap-khau-dong-thi-truong-the-gioi-truoc-buoc-ngoat-lon-3331824.html

Tin khác

Giá cà phê hôm nay 10/4/2026: Giá nội địa lội ngược dòng, thế giới chịu áp lực nguồn cung

2 giờ trước

Giá thép ngày 10/04/2026: Thị trường nội địa đi ngang, giá quặng sắt thế giới giảm sâu

2 giờ trước

Giá tiêu hôm nay 10/4/2026: Giá nội địa đi ngang, xuất khẩu quý I lập kỷ lục mới

2 giờ trước

Chứng khoán Việt rộng cửa đón dòng vốn toàn cầu

2 giờ trước

Giá tiêu hôm nay 10/4/2026: Đi ngang mức 139.000 đồng/kg

2 giờ trước

MB cắt 'phong bì' đại hội, cổ đông không còn khoản hỗ trợ 500.000 đồng

một giờ trước