Trung Quốc trở thành thị trường tín chỉ carbon lớn nhất toàn cầu như thế nào?

Tuy nhiên, ETS của Trung Quốc mang những đặc thù riêng so với các hệ thống tương tự như ETS của Liên minh châu Âu (EU ETS). Hành trình phát triển ETS của Trung Quốc không chỉ đem lại bài học quý giá mà còn mở ra cơ hội cho Việt Nam trong việc tham gia và phát triển các cơ chế tương tự.

Chiến lược phát triển năng lượng phát thải thấp gắn với phát triển năng lực nội địa đã được Trung Quốc triển khai từ những năm 2000

Thử nghiệm ETS địa phương

Hệ thống ETS quốc gia của Trung Quốc ra đời năm 2021 dựa trên thực tiễn thử nghiệm và triển khai ETS tại các địa phương trước đó. Từ năm 2013-2016, Trung Quốc đã phát triển các hệ thống ETS khu vực tại các tỉnh và thành phố lớn, bao gồm Bắc Kinh, Thượng Hải, Thiên Tân, Thâm Quyến, Trùng Khánh, Hồ Bắc, và Quảng Đông. Các cơ chế giảm phát thải địa phương được triển khai cho nhiều lĩnh vực khác nhau như năng lượng, sắt, thép, xi măng, hàng không... Các hệ thống này đóng vai trò quan trọng trong việc thử nghiệm cơ chế và cung cấp kinh nghiệm cho hệ thống quốc gia.

ETS quốc gia và các ETS địa phương có mối quan hệ tương hỗ và bổ trợ, góp phần định hình chiến lược giảm phát thải khí nhà kính của Trung Quốc. Các tín chỉ carbon được chấp nhận tại các ETS địa phương như: Giảm phát thải được chứng nhận của Trung Quốc (CCER), Giảm phát thải được chứng nhận của rừng (FCER), Giảm phát thải được chứng nhận của Lâm nghiệp Phúc Kiến (FFCER)... tiếp tục được chấp nhận bù đắp phát thải tại ETS quốc gia.

Đổi mới và sở hữu năng lượng tái tạo

Chiến lược phát triển năng lượng phát thải thấp gắn với phát triển năng lực nội địa được triển khai từ những năm 2000. Dấu mốc quan trọng là sự ra đời của Luật Năng lượng tái tạo được Quốc hội Trung Quốc ban hành vào ngày 1-1-2006. Năng lượng tái tạo, theo mục đích của luật, bao gồm điện gió, điện mặt trời, thủy điện, sinh khối và địa nhiệt. Một quỹ chuyên dụng được thành lập để hỗ trợ phát triển các công nghệ tái tạo. Các nhà phát triển được miễn thuế giá trị gia tăng và các nhà điều hành trang trại điện gió có thể yêu cầu các khoản tín dụng giảm lượng carbon được bán trên phạm vi quốc tế thông qua Cơ chế Phát triển sạch (CDM).

Chính sách “đổi mới bản địa” - Zizhu Chuangxin - được chính thức hóa vào tháng 11-2009, khi Chính phủ Trung Quốc ban hành Thông tư 618, chứng nhận các sản phẩm đổi mới bản địa quốc gia. Thông tư này tập trung vào sáu lĩnh vực công nghệ cao, bao gồm cả năng lượng mới, sẽ nhận được ưu đãi trong mua sắm của chính phủ, nhưng yêu cầu phải có bằng sở hữu tài sản trí tuệ từ công ty Trung Quốc.

Trong kế hoạch năm năm lần thứ 11 (2006-2010), Ủy ban Cải cách và Phát triển quốc gia (NDRC) đã đưa ra các mục tiêu cho năng lượng tái tạo gồm thủy điện 190 GW, điện gió 10 GW, điện sinh khối 3,3 GW và điện năng lượng mặt trời 0,3 GW. Năm 2009, tại hội nghị về biến đổi khí hậu ở Copenhagen (Đan Mạch), NDRC đã mở rộng các mục tiêu này cho năm 2020 gồm điện gió 200 GW, điện năng lượng mặt trời 30 GW. Kết quả là đến hết năm 2023, tổng công suất năng lượng tái tạo là 1.260GW (gồm điện gió 440 GW, điện mặt trời 610 GW), chiếm 43% trong tổng số 2.920 GW toàn hệ thống năng lượng quốc gia.

Đầu tư năng lượng phát thải thấp

Các nguồn năng lượng khác như điện hạt nhân và “than sạch”, mặc dù không chính xác là năng lượng tái tạo nhưng có khả năng phát thải thấp, đều được Trung Quốc ưu tiên phát triển.

Điện được tạo ra bằng phản ứng phân hạch là nguồn năng lượng có hàm lượng carbon thấp. Lò phản ứng đầu tiên của Trung Quốc sản xuất 944 MW, bắt đầu hoạt động tại vịnh Daya (Quảng Đông) vào năm 1994. Năm 2023, Trung Quốc có 60 nhà máy điện hạt nhân đang vận hành với tổng công suất 57 GW. Có 22 nhà máy khác đang trong quá trình xây dựng với tổng công suất thiết kế 24 GW. Từ nay đến năm 2030, Trung Quốc có kế hoạch xây dựng các nhà máy điện hạt nhân với tổng công suất 200 GW.

“Than sạch” là công nghệ thu hồi khí thải từ các nhà máy nhiệt điện. Đốt than đá trong sản xuất điện luôn tạo ra lượng CO2 khổng lồ tích tụ trong khí quyển. Với hơn 4 tỉ tấn than được khai thác hàng năm và 3.200 nhà máy điện than, tổng công suất 1.147 GW chiếm 54% tổng lượng khí thải từ đốt than toàn cầu. Nhưng tương lai đều sẽ chuyển thành “than sạch”. Đó là nhờ có nồi hơi siêu hiệu quả và chu trình hỗn hợp khí hóa than tích hợp (IGCC) - là hai công nghệ giúp giảm lượng khí thải carbon. Chính phủ Trung Quốc chi 2 tỉ nhân dân tệ cho cả hoạt động nghiên cứu và phát triển (R&D) và xây dựng nhà máy trình diễn IGCC công suất 250 MW để tạo ra công nghệ của tương lai.

Phát triển thị trường quốc tế

Không chỉ thành công trong nước, ngành năng lượng tái tạo Trung Quốc còn xuất khẩu tới Mỹ. Tháng 9-2011, Goldwind, một công ty Trung Quốc đã lắp đặt ba turbine điện gió đầu tiên của Trung Quốc (4,5 MW) ở Minnesota (Mỹ). Cùng năm đó, xuất khẩu pin mặt trời và module năng lượng mặt trời của Trung Quốc sang Mỹ đã tăng gấp đôi, đạt 2,6 tỉ đô la Mỹ - chiếm khoảng 42% thị trường và gấp hơn 30 lần xuất khẩu năng lượng mặt trời của Mỹ sang Trung Quốc.

Những mặt hàng xuất khẩu này là một phần trong nỗ lực to lớn của Trung Quốc nhằm phát triển các nguồn năng lượng carbon thấp ở Trung Quốc. Trong các năm tới, khi các ngành công nghiệp điện gió, năng lượng mặt trời, xe điện, “than sạch” và hạt nhân của Trung Quốc mở rộng, hoạt động xuất khẩu và đầu tư có giá trị gia tăng cao vào lĩnh vực năng lượng carbon thấp của thế giới cũng sẽ mở rộng.

Mặc dù ETS của Trung Quốc vẫn còn ở giai đoạn đầu nhưng nó đã là ETS lớn nhất thế giới về lượng phát thải. Hiện tại, ETS quốc gia chỉ bao gồm ngành điện (điện và nhiệt), ngành thải ra lượng CO2 tương đương 5Gt mỗi năm (bằng 15% lượng khí thải toàn cầu, 40% tổng lượng khí thải của Trung Quốc). Tuy nhiên, trong bốn năm qua, ETS của Trung Quốc đã không hoạt động hiệu quả để giảm lượng khí thải. Điều này là do so với các đối tác châu Âu và Mỹ, lượng tín chỉ trợ cấp của ETS Trung Quốc quá nhiều, dẫn đến giá giao dịch thấp.

Trong giai đoạn đầu, giá giao dịch tại Trung Quốc dao động từ 7-8 đô la Mỹ/tấn, so với mức 58 đô la Mỹ/tấn ở EU ETS. Giá thấp hạn chế động lực tài chính để doanh nghiệp thực hiện các biện pháp giảm phát thải mạnh mẽ. Xét trên tác động trong nước, sự thiếu đa dạng ngành nghề đã hạn chế khả năng cắt giảm phát thải sâu trong toàn bộ nền kinh tế. Hiện tại, Trung Quốc đang có kế hoạch mở rộng thêm ngành thép, xi măng và nhôm. Xét trên tác động quốc tế, do Trung Quốc chưa tham gia thị trường ITMO nên chưa áp dụng công cụ điều chỉnh tương ứng (CA) trong giao dịch quốc tế.

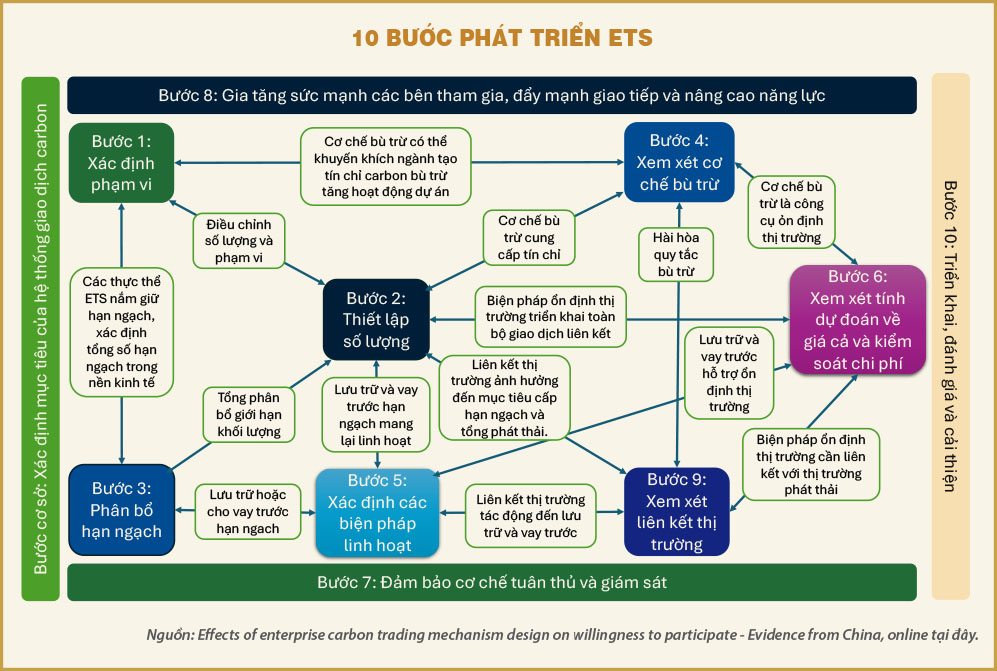

Bài học phát triển ETS

ETS của Trung Quốc, với những bước tiến lớn nhưng vẫn đang hoàn thiện, mang lại bài học quý giá về cách phát triển thị trường tín chỉ carbon trong bối cảnh kinh tế và chính trị phức tạp. Việt Nam, với cam kết mạnh mẽ về giảm phát thải, có thể tận dụng các kinh nghiệm này để phát triển một hệ thống ETS hiệu quả, phù hợp với điều kiện quốc gia.

Thứ nhất, Trung Quốc đã xây dựng một khung pháp lý và chính sách mạnh mẽ, với NDRC (nay là Bộ Sinh thái và Môi trường - MEE) chịu trách nhiệm quản lý ETS quốc gia. Điều này đảm bảo tính liên kết và hiệu quả trong triển khai. Việt Nam cần có một khung pháp lý rõ ràng, xác định rõ cơ quan quản lý và các quy định chi tiết để điều phối các hoạt động ETS.

Thứ hai, việc triển khai thí điểm trước khi mở rộng là bài học kinh nghiệm cần thiết. Trung Quốc bắt đầu bằng các thị trường ETS thí điểm khu vực, thu thập kinh nghiệm trước khi triển khai ETS quốc gia vào năm 2021. Việt Nam có thể triển khai các dự án thí điểm tại các khu vực hoặc ngành cụ thể (như năng lượng hoặc giao thông) để thử nghiệm và tối ưu hóa hệ thống trước khi mở rộng. Đây có thể là một cơ hội cho TPHCM triển khai ETS thí điểm theo Nghị quyết 98 của Quốc hội.

Thứ ba, Trung Quốc hiện chưa tham gia các giao dịch tín chỉ ITMO nên các công cụ như CA chưa được triển khai. Việt Nam có thể rút kinh nghiệm thực hiện các giao dịch trên thị trường quốc tế để tranh thủ nguồn vốn từ các nước phát triển, đồng thời sử dụng công cụ CA để tăng tính minh bạch và củng cố niềm tin của tín chỉ carbon phát hành từ Việt Nam.

(*) Giám đốc TraceVerified Climai, Dự án AI trong tư vấn giao dịch tín chỉ carbon toàn cầu.

Bùi Huy Bình (*)

Nguồn Saigon Times : https://thesaigontimes.vn/trung-quoc-tro-thanh-thi-truong-tin-chi-carbon-lon-nhat-toan-cau-nhu-the-nao/

Tin khác

Nhật Bản thống nhất kế hoạch giảm phát thải

một giờ trước

Tàu điện ngầm áp dụng phanh tái tạo để sạc xe điện

4 giờ trước

Trung Quốc muốn các hãng xe máy điện góp sức tái chế pin

5 giờ trước

Trường Đại học Công nghệ khởi công giai đoạn 1

5 giờ trước

70 cán bộ, hội viên nông dân thành phố Tuyên Quang được truyền thông về xử lý rác thải

13 giờ trước

Sử dụng thuốc bảo vệ thực vật đúng cách để bảo vệ sức khỏe cây trồng và con người

4 giờ trước