Trước ngưỡng cửa niêm yết HOSE, Hạ tầng GELEX có gì?

Sở Giao dịch Chứng khoán thành phố Hồ Chí Minh (HoSE) vừa thông báo về việc nhận hồ sơ đăng ký niêm yết của Công ty Cổ phần Hạ tầng GELEX. Theo kế hoạch, Hạ tầng GELEX đăng ký niêm yết trên HOSE 890 triệu cổ phiếu, tương ứng vốn điều lệ 8.900 tỷ đồng.

Trước đó, Hạ tầng GELEX tổ chức đấu giá thành công 100 triệu cổ phiếu, qua đó huy động 2.882 tỷ đồng từ thị trường. Với mức giá trúng bình quân 28.820 đồng/cp, giá trị doanh nghiệp của Hạ tầng GELEX được thị trường định giá khoảng 25.640 tỷ đồng, tương đương gần 1 tỷ USD.

CTCP Hạ tầng GELEX tiền thân là Công ty TNHH MTV Năng lượng Gelex, được thành lập vào năm 2016 với mục đích đầu tư vào các lĩnh vực hạ tầng bất động sản và tiện ích. Vốn điều lệ khi thành lập là 500 tỷ đồng.

Đến năm 2020, Công ty TNHH MTV Năng lượng Gelex chuyển đổi mô hình sang công ty cổ phần, đồng thời đổi tên thành CTCP Hạ tầng GELEX .

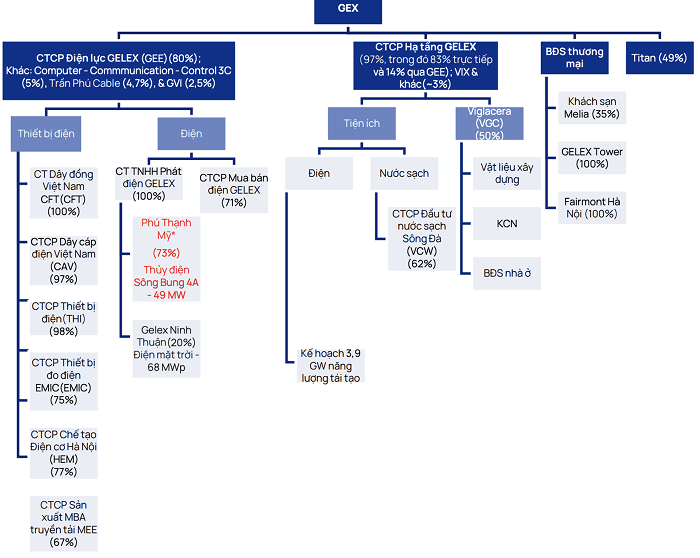

Trong hệ sinh thái Tập đoàn Gelex (Mã: GEX), nếu như CTCP Điện lực GELEX (Mã: GEE) nắm giữ nhóm công ty chủ lực trong chuỗi cung ứng thiết bị ngành điện, thì Hạ tầng GELEX đóng vai trò trụ cột khi là công ty mẹ sở hữu vốn trực tiếp tại các công ty con trong lĩnh vực bất động sản (BĐS) - bất động sản thương mại và bất động sản khu công nghiệp, vật liệu xây dựng và hạ tầng tiện ích.

Tập đoàn GELEX sở hữu 2 công ty sub holding (tập đoàn trong tập đoàn) là CTCP Điện lực GELEX (Mã: GEE) và Hạ tầng GELEX.

Với chiến lược M&A theo cả chiều dọc và chiều sâu, Hạ tầng GELEX đang sở hữu các công ty đầu ngành như Tổng Công ty Viglacera - CTCP (Mã VGC - sàn HoSE), CTCP Đầu tư Khu công nghiệp Dầu khí Long Sơn (Long Sơn PIC, Mã PXL - UPCoM), CTCP Đầu tư Nước sạch Sông Đà (Mã VCW - UPCoM), Công ty TNHH FIH (Vietnam), CTCP Titan Hải Phòng. Ngoài ra, gần đây, Hạ tầng GELEX đã nhận chuyển nhượng 49% vốn tại Công ty TNHH Titan Corporation từ Công ty mẹ GELEX (Mã GEX).

Tại Viglacera, Hạ tầng GELEX đang nắm giữ 50,21% cổ phần chi phối. Viglacera được giới thiệu là thương hiệu đi đầu trong lĩnh vực vật liệu xây dựng (VLXD) với các sản phẩm như kính xây dựng, gạch ốp lát, sứ vệ sinh, gạch ngói…, nằm trong top 22 nhà sản xuất gạch ốp lát lớn nhất toàn cầu, Top 30 nhà sản xuất thiết bị vệ sinh lớn nhất toàn cầu.

Tổng công ty này còn có 25 năm kinh nghiệm phát triển và vận hành khu công nghiệp (KCN) với 17 KCN trong và ngoài nước với tổng quỹ đất hơn 5.000 ha, thu hút hơn 20 tỷ USD vốn FDI từ các tập đoàn toàn cầu như Samsung, Canon hay Amkor Technology,… Ngoài ra, Viglacera còn sở hữu hệ sinh thái tiện ích nhà ở xã hội, nhà ở công nhân quanh KCN.

Tại CTCP Đầu tư Nước sạch Sông Đà (Mã: VCW), Hạ tầng GELEX sở hữu tỷ lệ 62,46% cổ phần. Công ty này đang vận hành nhà máy nước công suất 300.000 m³/ngày đêm, cung cấp nước cho khoảng 1/4 dân số Thủ đô Hà Nội. Công ty nước sạch này đang triển khai dự án mở rộng công suất lên 600.000 m³/ngày đêm.

Bên cạnh đó, Hạ tầng GELEX thông qua công ty con CTCP Đầu tư Khu Công nghiệp Dầu khí Long Sơn (Mã: PXL) đang triển khai dự án Khu công nghiệp (KCN) Dầu khí Long Sơn với tổng diện tích 800 ha, định hướng trở thành trung tâm dữ liệu (Data Center).

CTCP Đầu tư Khu Công nghiệp Dầu khí Long Sơn được Hạ tầng GELEX bỏ ra số tiền hơn 934 tỷ đồng để mua lại trong đợt chào bán riêng lẻ hồi tháng 2/2025, qua đó tăng tỷ lệ sở hữu tại đây lên 65%.

Tháng 9/2025 vừa rồi, Hạ tầng GELEX đã nhận chuyển nhượng 49% vốn tại Công ty TNHH Titan Corporation từ Công ty mẹ GELEX.

Titan Corporation là Công ty liên doanh với Frasers Property Vietnam, phát triển các sản phẩm không gian công nghiệp gồm RBF (nhà xưởng xây sẵn), RBW (nhà kho xây sẵn) và BTS (nhà xưởng/nhà kho xây theo yêu cầu) đạt chuẩn LEED, hiện đơn vị đang triển khai 5 dự án với tổng diện tích 100 ha.

Ngoài là top đầu trong ngành VLXD, Viglacera thuộc Hạ tầng GELEX đang sở hữu hàng nghìn hecta đất khu công nghiệp, thu hút hàng chục tỷ USD vốn FDI. Ảnh: KCN Yên Phong.

Bức tranh tài chính của Hạ tầng GELEX

Theo thống kê của tập đoàn mẹ là GELEX, mảng thiết bị điện – CTCP Điện lực GELEX đóng góp khoảng 65% tổng doanh thu. Các mảng còn lại gồm VLXD, KCN BĐS, hạ tầng tiện ích và năng lượng dưới sự quản lý của Hạ tầng GELEX chiếm khoảng 25%.

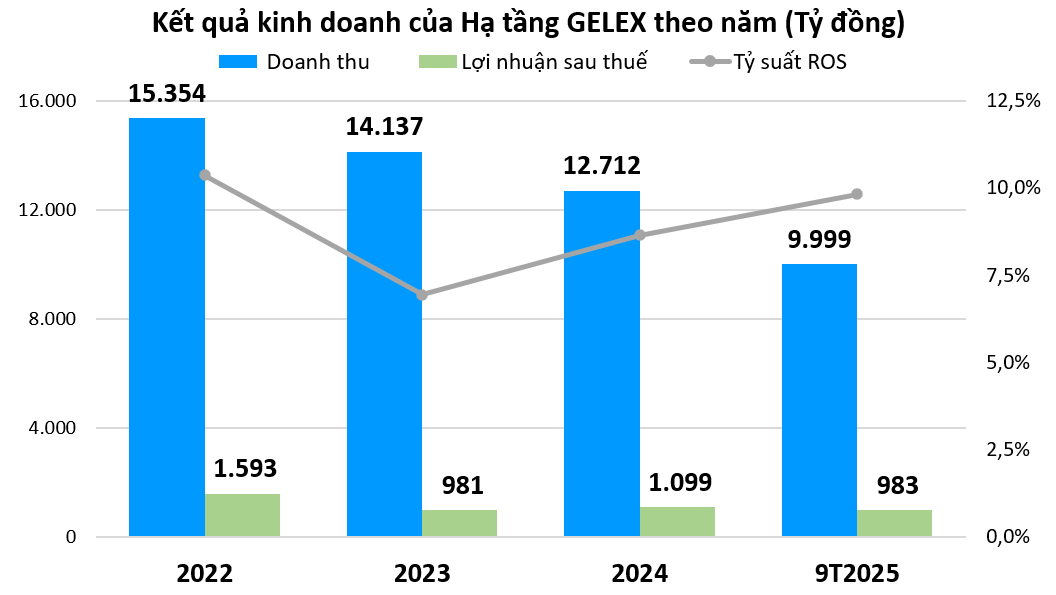

Hiện Hạ tầng GELEX chỉ mới công bố báo cáo tài chính trong vài năm trở lại đây. Theo thống kê, doanh thu của công ty có xu hướng suy giảm giai đoạn 2022 – 2024, từ mốc hơn 15.300 tỷ về 12.700 tỷ đồng, tương đương giảm 17%. Lợi nhuận sau thuế cũng từ mốc gần 1.600 tỷ về 1.100 tỷ, giảm 31%.

9 tháng đầu năm 2025, công ty ghi nhận doanh thu thuần 9.999 tỷ đồng, tăng 13% so với cùng kỳ. Lợi nhuận sau thuế tăng gần gấp đôi, lên mức 983 tỷ đồng. Tỷ suất lợi nhuận sau thuế/doanh thu thuần (ROS) đạt 9,8%.

Ngoài doanh thu cải thiện, thì chi phí tài chính giảm mạnh là nguyên nhân chính giúp cho công ty báo lãi gấp đôi cùng kỳ. Thuyết minh cho thấy trong 9 tháng đầu năm, công ty được hoàn nhập lỗ do thanh lý các khoản đầu tư tài chính dài hạn 116 tỷ đồng và giảm được lỗ do chênh lệch tỷ giá.

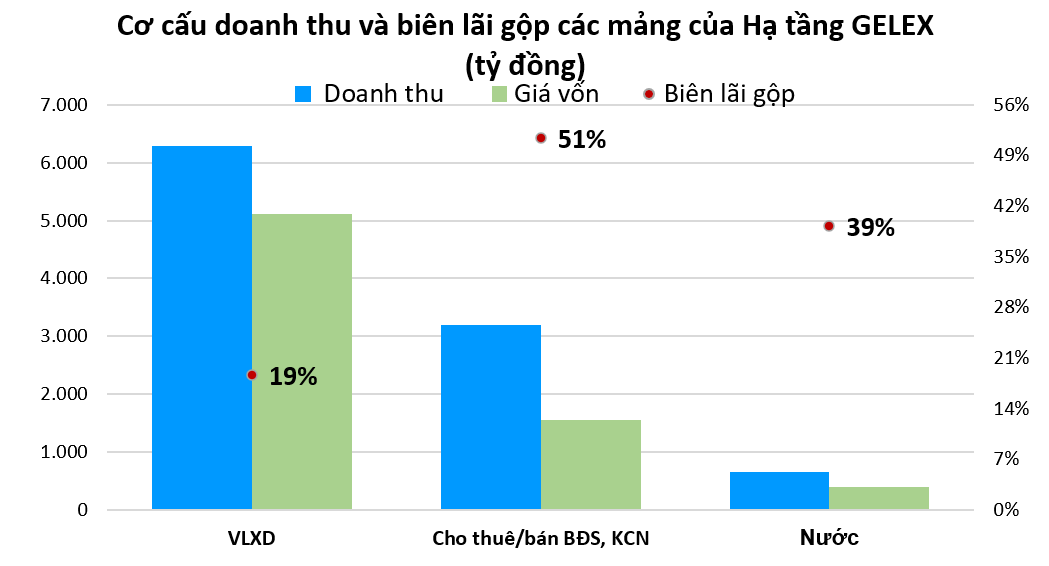

VLXD đem lại nguồn thu chính nhưng mảng cho thuê bán BĐS KCN lại có hiệu quả sinh lời cao nhất. Nguồn: Tổng hợp từ báo cáo tài chính.

Chi tiết thuyết minh cho thấy mảng sản xuất kinh doanh VLXD đóng góp doanh thu lớn nhất cho Hạ tầng GELEX với 6.291 tỷ đồng trong 9 tháng đầu năm, chiếm 62%. Trong khi đó, mảng bán cho thuê BĐS, hạ tầng KCN đem về 3.200 tỷ. Mảng nước đóng góp khoảng 657 tỷ đồng.

Tuy nhiên nếu xét về hiệu quả sinh lời, thống kê cho thấy mảng cho thuê BĐS KCN lại có biên lãi gộp cao nhất, lên tới 51%. Tức là cứ 100 đồng doanh thu tạo ra, trừ đi giá vốn, công ty đã lãi gộp tận 51 đồng. Tỷ suất này cao hơn nhiều mức 39% của mảng hạ tầng nước và 19% của mảng VLXD.

Thậm chí, hiệu quả sinh lời của mảng cho thuê/bán BĐS, KCN cao hơn cả mảng thiết bị điện – mảng đóng góp tỷ trọng 65% cho doanh thu cả tập đoàn mẹ GELEX.

Tuy doanh thu chỉ bằng 1/2 mảng VLXD, mảng cho thuê bán BĐS KCN lại có biên lãi gộp cao nhất tại Hạ tầng GELEX. Nguồn: Báo cáo tài chính quý III/2025.

Công nợ tăng đột biến, vay nợ cao kỷ lục

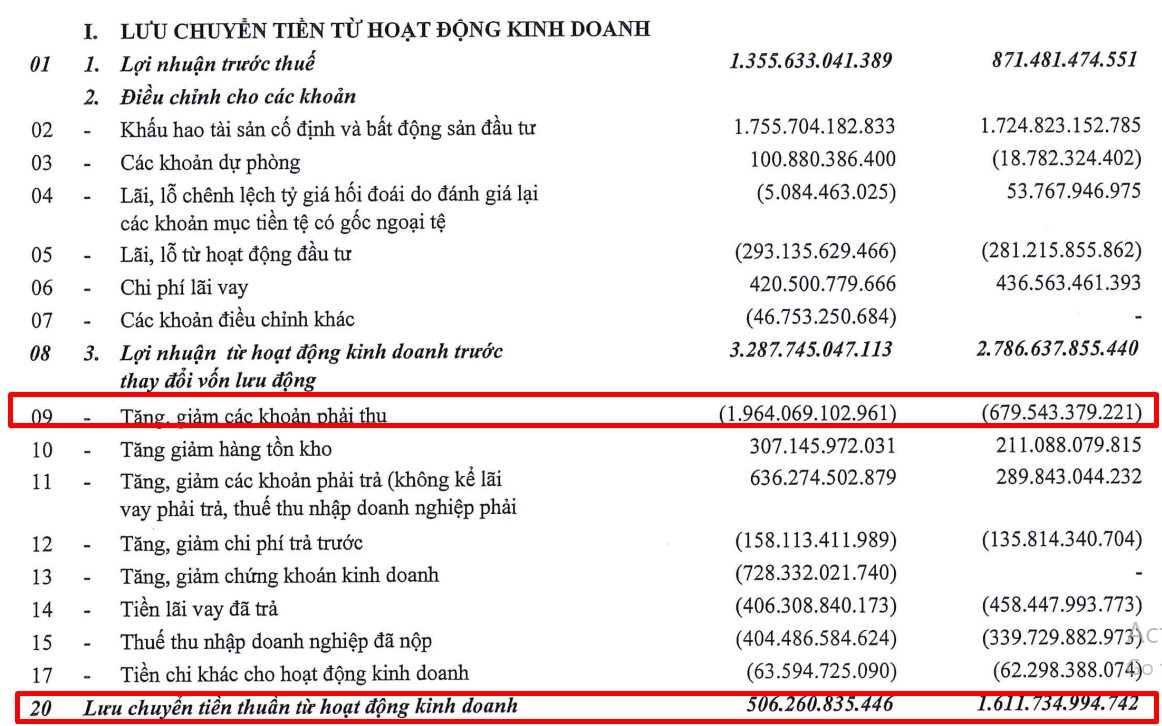

Dù báo cáo kết quả hoạt động kinh doanh thể hiện lợi nhuận sau thuế gấp đôi cùng kỳ, nhưng nếu nhìn sâu vào báo cáo lưu chuyển tiền tệ, câu chuyện có lẽ không hoàn toàn màu hồng.

Trong 9 tháng đầu 2025, lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty ghi nhận thặng dư hơn 506 tỷ đồng, trong khi cùng kỳ dương tới 1.611 tỷ.

Sự suy giảm này chủ yếu đến từ các khoản công nợ (các khoản phải thu) tăng đột biến gần 2,9 lần lên 1.964 tỷ đồng.

Bảng cân đối kế toán cho thấy khoản phải thu tăng mạnh đến từ các khoản phải thu khác – bao gồm phải thu đặt cọc mua cổ phần/vốn góp, phải thu hợp đồng hợp tác kinh doanh, phải thu hộ tiền lãi vay, và đặt cọc đấu giá dự án.

Dòng tiền đang bị bóp lại chủ yếu do công nợ tăng mạnh. Nguồn: Báo cáo lưu chuyển tiền tệ 9 tháng đầu 2025.

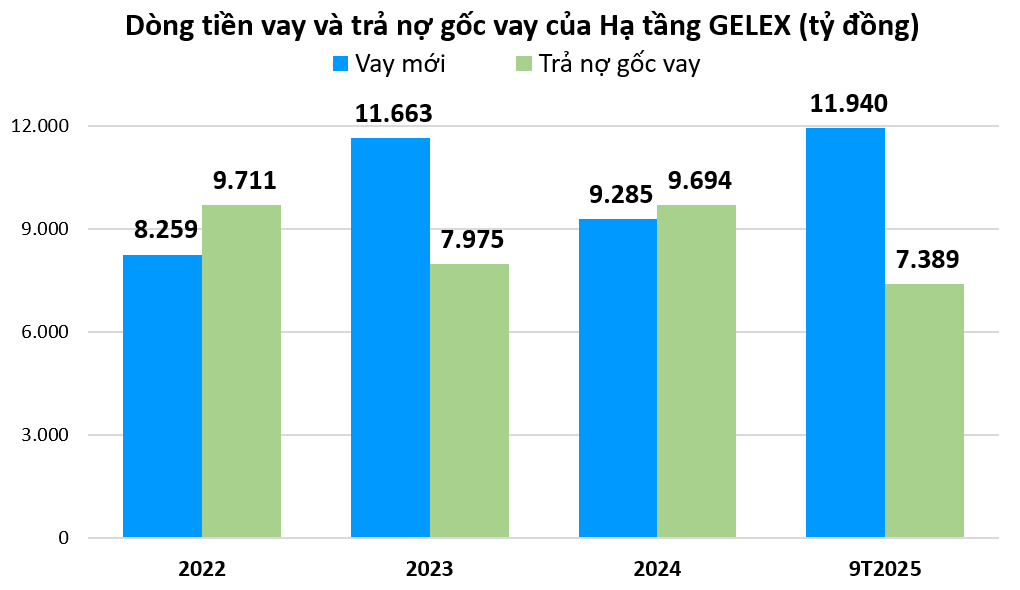

Trong khi tiền đang bị mắc kẹt tại các khoản công nợ, thì Hạ tầng GELEX đẩy mạnh đi vay nợ. Trong 9 tháng, công ty đã đi vay mới thêm 11.940 tỷ đồng, tăng hơn 5.300 tỷ so với cùng kỳ. Trong khi chỉ trả nợ gốc vay gần 7.400 tỷ.

So với các năm trước, dòng tiền bổ sung thêm từ đi vay nợ của công ty trong 9 tháng đầu năm 2025 ở mức cao nhất kể từ 2022 - thời điểm công bố báo cáo tài chính đến nay.

Việc tăng cường vay nợ đã đưa tổng dư nợ đi vay tại cuối quý III/2025 lên mức hơn 12.500 tỷ, trong khi đầu năm là 8.000 tỷ. Tại cuối kỳ, tổng dư nợ vay của Hạ tầng GELEX chiếm 30% tổng nguồn vốn.

Việc tăng vay nợ cũng đã giúp lượng tiền của công ty được bổ sung thêm một khoản lớn. Cuối kỳ, lượng tiền mặt, đầu tư tài chính ngắn hạn dồi dào khi có số dư hơn 5.400 tỷ đồng, đa số là tiền gửi ngân hàng và khoảng hơn 728 tỷ đồng là mua cổ phiếu niêm yết. Khoản tiền này đã đem về thêm cho công ty 176 tỷ đồng lãi tiền gửi, tiền cho vay và lãi trái phiếu.

Hạ tầng GELEX đã đẩy mạnh vay nợ trong 9 tháng đầu năm, mức cao nhất trong gần 4 năm qua. Nguồn: Tổng hợp từ báo cáo tài chính.

Triển vọng trong tương lai

Như đã phân tích ở trên, mảng BĐS KCN là mảng sinh lời hiệu quả nhất cho Hạ tầng GELEX. Mảng này chủ yếu dưới sự quản lý của Công ty Viglacera.

Theo các chuyên gia Chứng khoán Vietcap, Viglacera đã bàn giao 20 ha đất KCN trong quý III/2025 (giảm 33% so với cùng kỳ năm trước), đưa tổng diện tích bàn giao 9 tháng năm 2025 lên 85 ha (đi ngang so với cùng kỳ). Nguyên nhân chủ yếu do các quyết định bị trì hoãn và đàm phán lại hợp đồng của các khách thuê sau khi các chính sách thuế quan được hoàn tất.

Tuy nhiên, Vietcap duy trì triển vọng tích cực cho năm 2026, dự phóng 130 ha đất KCN được bàn giao (tăng 19% so với năm 2025), được hỗ trợ bởi kết quả thuế quan cuối cùng thuận lợi; và lợi ích tiềm năng từ căng thẳng thương mại Mỹ - Trung leo thang.

Bên cạnh đó, Viglacera trong năm 2025 đã khởi động kế hoạch tái cấu trúc toàn tập đoàn, tập trung vào VLXD, nhằm tinh gọn hoạt động, giảm bớt số lượng các công ty con, và tổ chức lại thành 4 phân khúc phụ cốt lõi: gạch men, sản phẩm sứ và vòi nước, kính xây dựng, và gạch.

Mỗi phân khúc sẽ được quản lý bởi một công ty cốt lõi duy nhất để cân bằng hơn nhu cầu và sản xuất, tối ưu hóa hàng tồn kho, và cắt giảm chi phí bán hàng/doanh thu từ khoảng 9% xuống 5%, nhằm nâng cao biên lợi nhuận và khả năng cạnh tranh.

"Chúng tôi kỳ vọng kế hoạch niêm yết của Hạ tầng GELEX sẽ thành công với sự hỗ trợ từ GELEX và mô hình tái cấu trúc Điện lực GELEX đã được chứng minh, và sẽ có tác động tích cực đến chi phí bán hàng từ năm 2027 trở đi với giả định chi phí bán hàng/doanh thu giảm từ 9,4% trong năm 2025 xuống 7,2% trong năm 2029", trích báo cáo của Vietcap.

Báo cáo này cũng cho biết Viglacera còn khoảng 1.200 ha đất cho thuê, bao gồm các vị trí cấp 1 như Bắc Ninh và Thái Nguyên. Không những thế, PXL – đơn vị kiểm soát KCN Long Sơn chiến lược (khoảng 850 ha, Vũng Tàu) – hiện đang trong giai đoạn quy hoạch.

Ở mảng vật liệu xây dựng, ban lãnh đạo cho biết nhu cầu đang phục hồi; biên lợi nhuận dự kiến cải thiện nhờ hoạt động tái cấu trúc lớn nhằm cắt giảm chi phí bán hàng và quản lý (SG&A). Ngoài ra, khả năng biện pháp chống bán phá giá đối với kính xây dựng được phê duyệt vào năm 2026 sẽ là yếu tố hỗ trợ thêm cho biên lợi nhuận.

Đối với nhà ở, dự án Lê Lai tại Hải Phòng (khoảng 14 ha, tổng vốn đầu tư 8.000 tỷ đồng) có tên thương mại là ANmaison đang trong quá trình triển khai; đồng thời công ty đặt mục tiêu sẽ bổ sung thêm khoảng 1.000 ha quỹ đất trong giai đoạn 2025 - 2030.

Ở mảng điện và nước, Nước sạch Sông Đà dự kiến mang lại khoản lãi sau thuế xấp xỉ 200 tỷ đồng trong ngắn hạn và động lực tăng trưởng ổn định trong các năm tới nhờ việc đưa giai đoạn 2 vào vận hành với công suất tối đa (600.000 m³/ngày).

Hạ tầng GELEX cũng kỳ vọng sẽ được chọn làm chủ đầu tư cho 130 MW điện gió gần bờ vào năm 2026 (trong tổng số mục tiêu 800 MW).

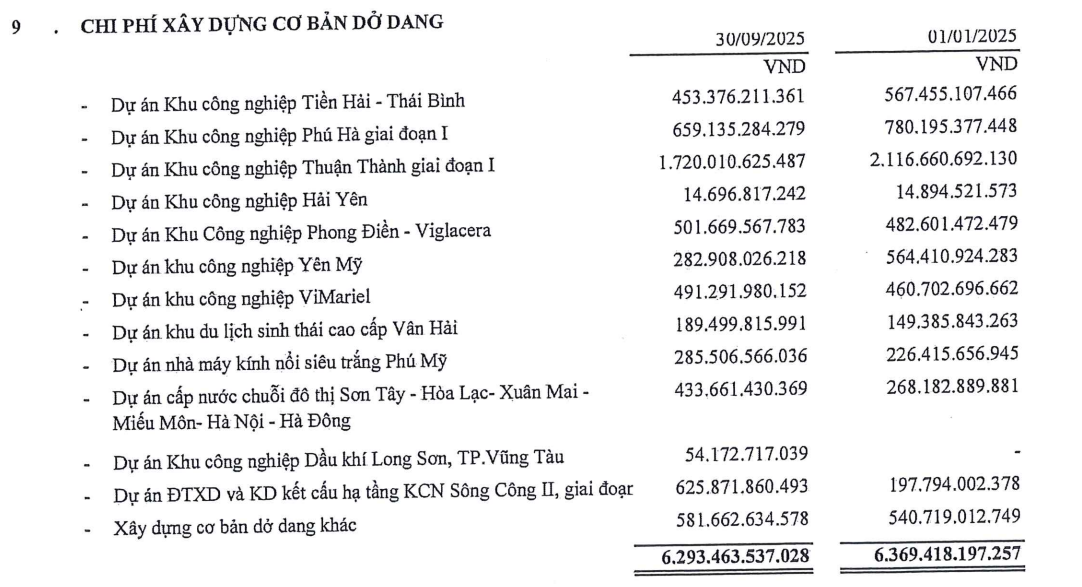

Danh mục các dự án xây dựng dở dang của Hạ tầng GELEX.

Xét trong tổng thể, Hạ tầng GELEX đang sở hữu nhiều lợi thế nền tảng đáng kể, bao gồm danh mục tài sản hấp dẫn, nền tảng tài chính lành mạnh với dòng tiền liên tục duy trì thặng dư. Tuy nhiên, vấn đề của công ty hiện tại là công nợ làm suy giảm dòng tiền, và vay nợ có xu hướng tăng.

Theo đánh giá của giới chuyên gia, Hạ tầng GELEX vẫn đang đi trên quỹ đạo tương tự như Điện lực GELEX trong giai đoạn trước, nhưng với quy mô lớn hơn, dư địa mở rộng rộng hơn và phạm vi thị trường bao trùm hơn.

Phương Hằng

Nguồn VietTimes : https://viettimes.vn/truoc-nguong-cua-niem-yet-hose-ha-tang-gelex-co-gi-post194079.html

Tin khác

Giá bạc hôm nay 26/1: Bạc trong nước trên 111 triệu đồng/kg

4 giờ trước

Việt Nam sắp có thêm 20 tỷ USD trên thị trường chứng khoán

3 giờ trước

Nông nghiệp Hòa Phát của tỷ phú Trần Đình Long nộp hồ sơ niêm yết

một ngày trước

Khối ngoại bán ròng hơn nghìn tỷ đồng một cổ phiếu ngân hàng

8 giờ trước

Hơn 47,6 triệu cổ phiếu GHC của Công ty Thủy điện Gia Lai sẽ chào sàn HOSE vào ngày 30/01

5 giờ trước

FPT Telecom (FOX): Lợi nhuận năm 2025 lập đỉnh lịch sử gần 4.400 tỷ đồng, vốn hóa tăng vọt sau khi về Bộ Công an

5 giờ trước