Từ 2026, cho thuê nhà đóng thuế ra sao?

Theo quy định mới, ngưỡng doanh thu 500 triệu đồng/năm sẽ là căn cứ phát sinh nghĩa vụ thuế. Ảnh: Thủy Tiên.

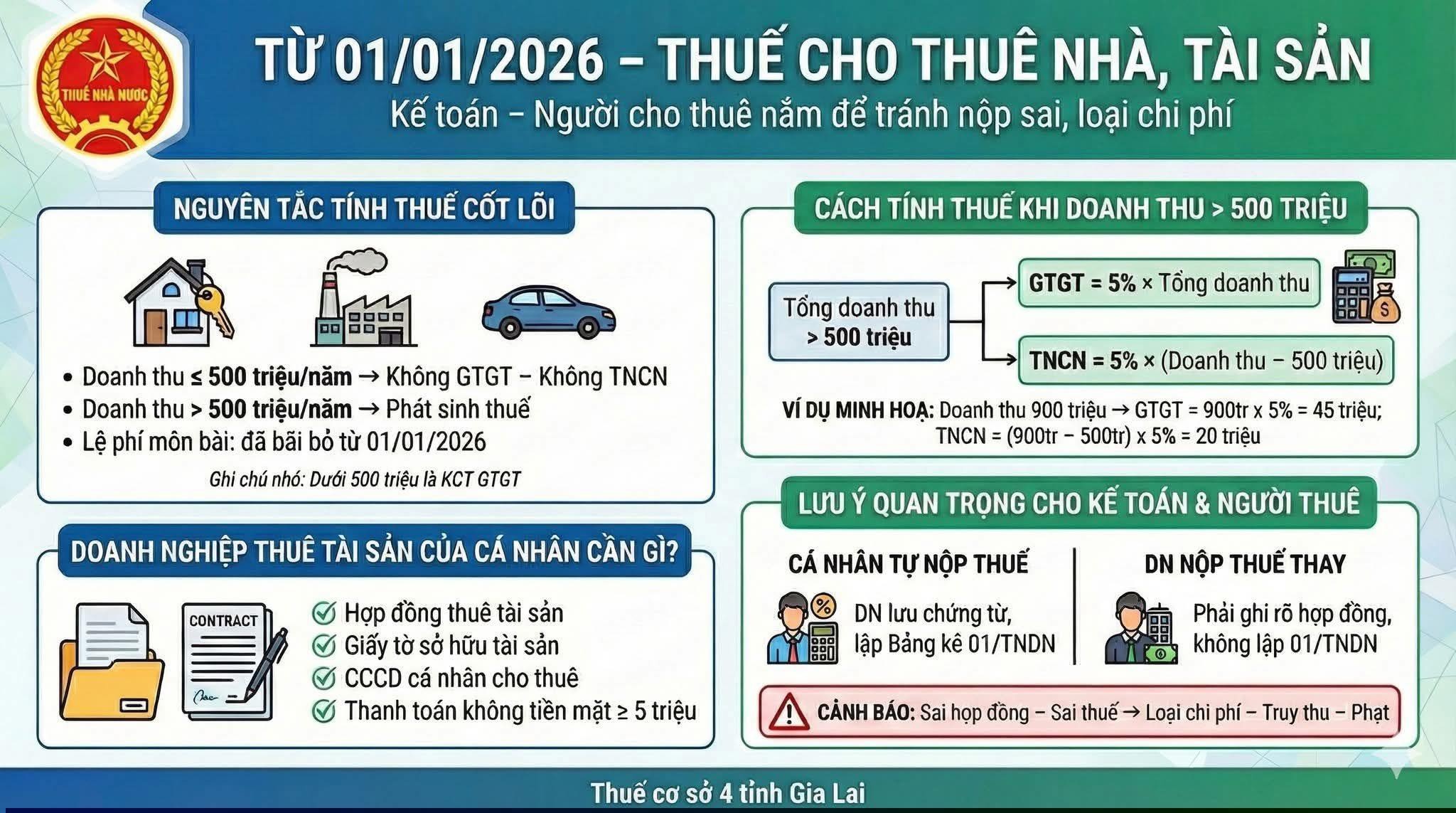

Theo hướng dẫn của Thuế cơ sở 4 tỉnh Gia Lai, nghĩa vụ thuế đối với hoạt động cho thuê nhà, cho thuê tài sản của cá nhân từ năm 2026 được xác định dựa trên tổng doanh thu phát sinh trong năm.

Cụ thể, trường hợp doanh thu cho thuê không vượt 500 triệu đồng/năm, cá nhân không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Nếu doanh thu trên 500 triệu đồng/năm, nghĩa vụ thuế sẽ phát sinh theo quy định.

Một điểm đáng chú ý là lệ phí môn bài đối với hoạt động cho thuê tài sản đã được bãi bỏ từ ngày 1/1/2026. Điều này giúp giảm một phần chi phí hành chính cho cá nhân có tài sản cho thuê, đồng thời đơn giản hóa nghĩa vụ tài chính so với các năm trước.

Với các trường hợp có doanh thu trên 500 triệu đồng/năm, thuế GTGT được tính bằng 5% trên tổng doanh thu cho thuê. Trong khi đó, thuế TNCN được tính bằng 5% trên phần doanh thu vượt 500 triệu đồng.

Ví dụ, doanh thu cho thuê tài sản là 900 triệu đồng/năm, thuế GTGT phải nộp sẽ được tính theo công thức: 900 triệu đồng x 5% = 45 triệu đồng. Còn thuế TNCN phải nộp là: (900 triệu đồng - 500 triệu đồng) x 5% = 20 triệu đồng. Như vậy, tổng số thuế phải nộp là 65 triệu đồng.

Hướng dẫn của Thuế cơ sở 4 tỉnh Gia Lai.

Về phía doanh nghiệp thuê tài sản của cá nhân, cơ quan thuế lưu ý các yêu cầu về hồ sơ gồm hợp đồng thuê tài sản, giấy tờ chứng minh quyền sở hữu tài sản, căn cước công dân của cá nhân cho thuê. Đặc biệt, các khoản thanh toán từ 5 triệu đồng trở lên phải thực hiện theo hình thức không dùng tiền mặt để được chấp nhận là chi phí hợp lệ.

Về nghĩa vụ nộp thuế, có hai trường hợp được đặt ra. Nếu cá nhân trực tiếp nộp thuế, doanh nghiệp đi thuê có trách nhiệm lưu giữ chứng từ và lập Bảng kê 01/TNDN. Trường hợp doanh nghiệp nộp thuế thay cho cá nhân, nội dung này phải được ghi rõ trong hợp đồng thuê, đồng thời không phải lập Bảng kê 01/TNDN.

Thuế cơ sở 4 tỉnh Gia Lai cũng đưa ra cảnh báo sai sót trong hợp đồng hoặc sai thuế có thể dẫn đến rủi ro như bị loại chi phí khi quyết toán, bị truy thu thuế và xử phạt.

Thủy Tiên

Nguồn Znews : https://znews.vn/tu-2026-cho-thue-nha-dong-thue-ra-sao-post1618764.html

Tin khác

Hộ kinh doanh dưới ngưỡng chịu thuế vẫn phải kê khai

6 giờ trước

Hộ kinh doanh làm quen với kê khai thuế

3 giờ trước

Quy định mới về khai thuế, tính thuế khoản thu khác đối với hộ kinh doanh áp dụng từ 2026

10 giờ trước

Quy định tổ chức và hoạt động của Thanh tra ngành Ngân hàng

2 giờ trước

Bắt tạm giam đối tượng Hồ Thị Hải về hành vi lợi dụng các quyền tự do dân chủ

2 giờ trước

Nhóm buôn lậu gần 100.000 con tôm hùm giống từ Singapore về Việt Nam

3 giờ trước