Tỷ giá lại biến động mạnh – thách thức điều hành tỷ giá trong năm 2025

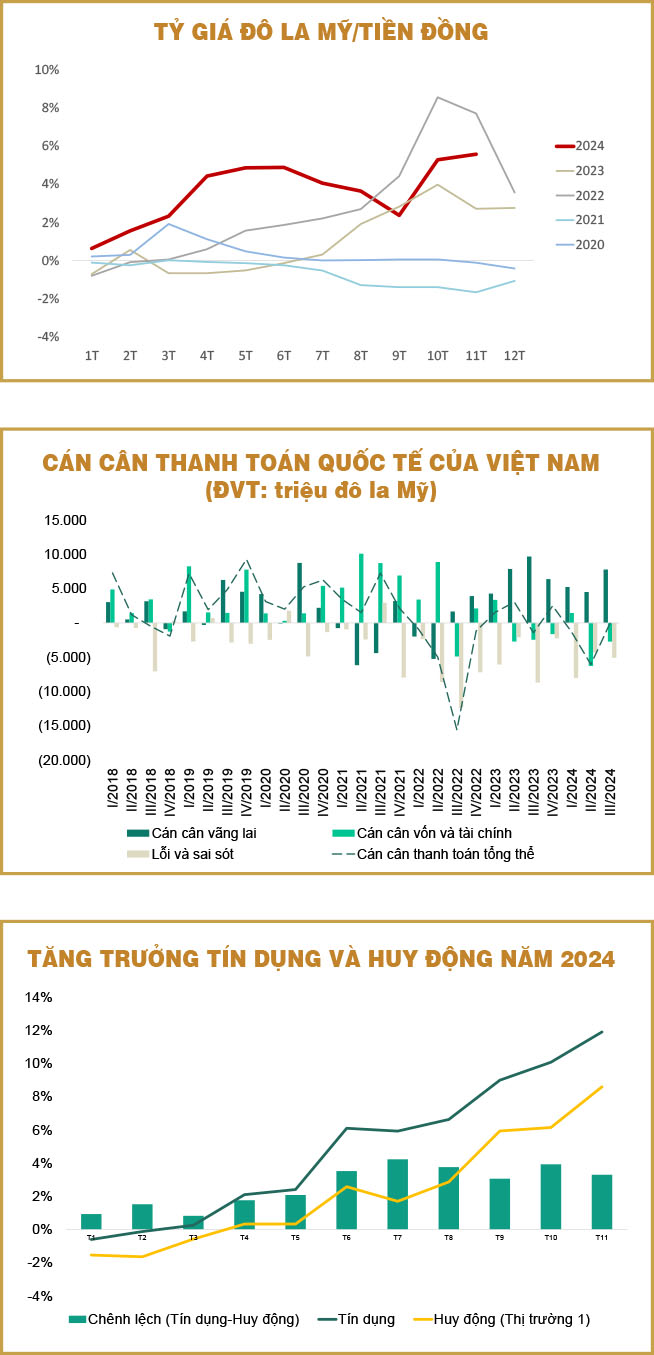

Tăng trưởng tín dụng đến cuối tháng 11-2024 đạt 11,9% trong khi tăng trưởng huy động chỉ đạt 10,6%. Ảnh minh họa: TL

Tỷ giá tăng trở lại khi Feb phát tín hiệu giảm lãi suất chậm hơn kỳ vọng

Tỷ giá tiền đồng/đô la Mỹ đã tăng mạnh, chạm đỉnh thiết lập vào tháng 6-2024, ngay sau khi Cục Dự trữ liên bang Mỹ thông báo giảm lãi suất 0,25 điểm phần trăm trong tháng 12-2024 nhưng đồng thời phát tín hiệu rằng lộ trình giảm lãi suất sẽ chậm hơn dự kiến.

Hệ quả là chỉ số DXY tiếp tục tăng lên trên 108 điểm, đạt mức cao nhất kể từ năm 2023, tạo áp lực lớn lên giá trị tiền đồng. Trước tình hình này, Ngân hàng Nhà nước (NHNN) đã phải can thiệp mạnh bằng cách bán ra khoảng 1,8 tỉ đô la Mỹ dự trữ ngoại hối trong vài ngày qua. Song song đó, NHNN cũng triển khai các công cụ điều tiết thanh khoản như tín phiếu (SBV-Bill) và nghiệp vụ thị trường mở (OMO) ở mức lãi suất 4%/năm, nhằm giữ trạng thái chênh lệch lãi suất (swap) giữa tiền đồng và đô la Mỹ ở mức quanh 0.

Mặc dù động thái bán ngoại tệ nhằm ổn định tỷ giá, diễn biến này cho thấy thị trường tài chính trong nước rất nhạy cảm với các chính sách từ Fed, đặc biệt khi Fed duy trì quan điểm thận trọng về lãi suất.

Dự trữ ngoại hối đang ở vùng nhạy cảm

Theo dữ liệu cán cân thanh toán, trong chín tháng đầu năm 2024, lượng ngoại tệ bị rút ròng khỏi Việt Nam là khoảng 7,5 tỉ đô la Mỹ, với đỉnh điểm rút vốn xảy ra trong quí 2 (6,07 tỉ đô la). Dù xu hướng rút vốn đã chậm lại trong quí 3 - chỉ còn khoảng 59 triệu đô la, nhưng lũy kế vẫn là con số lớn, chỉ kém mức kỷ lục cùng kỳ năm 2022 (21,5 tỉ đô la).

Cụ thể, cán cân vãng lai chín tháng đầu năm 2024 đạt thặng dư 17,5 tỉ đô la, giảm 19,7% so với cùng kỳ. Trong khi đó, cán cân vốn và tài chính lũy kế giảm 7,55 tỉ đô la từ đầu năm, phản ánh mức giảm mạnh ở cả đầu tư gián tiếp nước ngoài (FII) và dòng tiền gửi, vay nợ. Bên cạnh đó, khoản mục “lỗi và sai sót” khoảng 17,83 tỉ đô la, tăng mạnh so với mức 15 tỉ đô la của cùng kỳ, phản ánh nhiều rủi ro trong bối cảnh kinh tế vĩ mô đang đối mặt với các biến động khó lường.

Dữ liệu từ Quỹ Tiền tệ quốc tế (IMF) cho thấy, tính đến cuối tháng 9-2024, dự trữ ngoại hối của Việt Nam (không bao gồm vàng và SDR) khoảng 82,3 tỉ đô la. Nếu tính cả lượng ngoại tệ đã bán ra trong tháng 12 (tuần từ ngày 16-20), con số này giảm xuống còn 80,5 tỉ đô la, tương ứng 2,4-2,5 lần tháng nhập khẩu, thấp hơn nhiều so với mức khuyến nghị của IMF và các quốc gia trong khu vực (Indonesia khoảng 5,7 lần, Malaysia khoảng 4,6 lần, Thái Lan khoảng 7,4 lần, Ấn Độ khoảng 8,5 lần và Trung Quốc khoảng 13 lần).

Dự trữ ngoại hối mỏng khiến việc đảm bảo ổn định tỷ giá trở nên khó khăn hơn, đồng thời đặt ra thách thức lớn trong việc cân đối các mục tiêu lạm phát, tỷ giá và lãi suất.

Thách thức kiểm soát tỷ giá và lãi suất trong năm 2025

Việc đầu tháng 1-2025 ông Donald Trump chính thức nhậm chức Tổng thống Mỹ, với các chính sách kinh tế phi truyền thống, đặc biệt về thuế quan và thương mại, cùng với quan điểm thận trọng của Fed về lộ trình giảm lãi suất, đã và đang đẩy đô la Mỹ trên thị trường quốc tế lên giá.

Tại Việt Nam, tăng trưởng tín dụng đến cuối tháng 11-2024 đạt 11,9%, trong khi tăng trưởng huy động chỉ đạt 10,6% (đã bao gồm thị trường 2 - liên ngân hàng - tăng trưởng khoảng 2% từ phát hành trái phiếu ngân hàng), dẫn đến sự lệch pha đáng kể. Giữa bối cảnh NHNN thận trọng trong điều hành thanh khoản trên thị trường 2, nền lãi suất dự kiến sẽ tiếp tục neo cao kéo dài nhằm hạn chế chênh lệch giữa tiền đồng và đô la Mỹ, điều này về lâu dài cũng tác động lên xu hướng lãi suất thị trường 1 (dành cho doanh nghiệp và người dân). Dự kiến, xu hướng tăng nhẹ lãi suất trên thị trường 1 trong nửa đầu năm 2025 sẽ tiếp tục diễn ra, bất chấp mong muốn của cơ quan quản lý là giảm chi phí vốn nhằm kéo giảm lãi suất cho vay trong năm 2025.

Hơn nữa, trong tình hình nguồn lực dự trữ ngoại hối mỏng, NHNN phải đối mặt với bài toán đánh đổi giữa ổn định tỷ giá và lãi suất. Như Thống đốc NHNN từng nhấn mạnh trước Quốc hội vào tháng 10-2024, việc duy trì ổn định tỷ giá là chìa khóa để giữ niềm tin của nhà đầu tư. Do đó, bên cạnh khả năng điều chỉnh biên độ tỷ giá ngay đầu năm mới, NHNN có thể đồng thời tăng lãi suất điều hành hoặc siết hạn mức tăng trưởng tín dụng trong nửa đầu năm 2025.

Tỷ giá dự kiến biến động khó lường - ưu tiên chiến lược quản trị rủi ro

Năm 2025, tỷ giá được dự báo sẽ diễn biến phức tạp, tương tự như đã xảy ra trong năm 2024 do những tác động từ các chính sách phi truyền thống của Tổng thống Donald Trump và bộ đệm dự trữ ngoại hối mỏng trong nước. Nhiều khả năng, NHNN sẽ phải thực hiện nhiều điều chỉnh lớn trong tỷ giá và lãi suất nhằm duy trì trạng thái cân bằng vĩ mô.

Trong bối cảnh này, tỷ giá biến động không chỉ tạo áp lực lên nền kinh tế mà còn tác động mạnh đến các doanh nghiệp, đặc biệt là những đơn vị có hoạt động giao thương quốc tế lớn hoặc vay nợ bằng ngoại tệ. Do đó, doanh nghiệp cần ưu tiên xây dựng chiến lược quản trị rủi ro tỷ giá hiệu quả để giảm thiểu tác động tiêu cực.

Một chiến lược quản lý rủi ro bài bản cần bao gồm các kịch bản biến động tỷ giá khác nhau và đưa ra các biện pháp phòng ngừa phù hợp nhằm ổn định sản xuất kinh doanh. Doanh nghiệp nhận thức đúng về rủi ro tỷ giá với hoạt động của mình và cân nhắc sử dụng các công cụ phù hợp nhằm tránh những tác động bất lợi của tỷ giá đến hoạt động sản xuất kinh doanh chính. Đối với các khoản vay ngoại tệ, việc giảm dư nợ đến mức tối thiểu, đồng thời áp dụng các hợp đồng phòng ngừa như kỳ hạn hoặc hoán đổi, sẽ giúp hạn chế những tác động tiêu cực từ biến động tỷ giá.

Lão Trịnh

Nguồn Saigon Times : https://thesaigontimes.vn/ty-gia-lai-bien-dong-manh-thach-thuc-dieu-hanh-ty-gia-trong-nam-2025/

Tin khác

Giá vàng hôm nay 28/12/2024: Giá vàng tăng tích cực bất chấp 'thời tiết xấu', dự báo năm 2025 đầy biến động và khả năng leo đỉnh 3.000 USD?

3 giờ trước

THẾ GIỚI 2024: Năm bứt phá mạnh mẽ của thị trường tài chính Mỹ

2 giờ trước

Giải mã các quyết định can thiệp của Ngân hàng Nhà nước

9 giờ trước

Câu chuyện hôm nay: Đưa quan hệ Việt Nam - Trung Quốc ngày càng bền chặt

3 giờ trước

VNDirect (VND) muốn huy động 2.000 tỷ trái phiếu để 'rót' vào cho vay margin và đầu tư

2 giờ trước

Tin tức kinh tế ngày 27/12: Tăng trưởng toàn ngành nông nghiệp ước đạt 3,3%

2 giờ trước