Vi phạm 3 thời điểm khai nộp thuế đầu năm sẽ bị phạt nặng

Thuế TP.Hồ Chí Minh lưu ý doanh nghiệp ba mốc khai nộp thuế đầu năm

Thuế TP.Hồ Chí Minh vừa lưu ý một số vấn đề liên quan đến thời hạn nộp hồ sơ khai thuế và tiền thuế trong tháng 01/2026, trong đó nhấn mạnh các mốc thời gian quan trọng đối với người nộp thuế theo hình thức kê khai tháng, kê khai quý cũng như nghĩa vụ tạm nộp thuế thu nhập doanh nghiệp quý IV/2025.

Việc nắm chắc và tuân thủ đúng các thời hạn này được đánh giá là yếu tố then chốt giúp người nộp thuế hạn chế rủi ro vi phạm hành chính và phát sinh chi phí không cần thiết.

Thứ nhất, nếu thực hiện kê khai theo tháng (kỳ thuế tháng 12/2025), hạn chót nộp hồ sơ khai thuế và tiền thuế là ngày 20/1/2026. Các sắc thuế áp dụng trong kỳ này bao gồm thuế giá trị gia tăng, thuế thu nhập cá nhân và thuế tiêu thụ đặc biệt.

Thứ hai, đối với hình thức kê khai theo quý (kỳ thuế quý IV/2025), Thuế TP.Hồ Chí Minh nêu rõ, hạn nộp hồ sơ khai thuế và tiền thuế được lùi sang ngày 2/2/2026 thay vì ngày 31/1 như quy định thông thường do ngày hạn gốc rơi vào cuối tuần.

Trong đó, hai sắc thuế chính áp dụng cho kỳ kê khai này gồm thuế giá trị gia tăng và thuế thu nhập cá nhân.

Tổng số thuế thu nhập doanh nghiệp tạm nộpbốn quý trong năm phải đảm bảo tối thiểu 80% số thuế phải nộp theo quyết toán năm. Nếu không đáp ứng tỷ lệ này, phần chênh lệch thiếu sẽ bị tính tiền chậm nộp kể từ sau ngày 30/1/2026. Mức xử phạt trong trường hợp nộp thiếu được áp dụng theo tỷ lệ 0,03%/ngày trên số tiền chậm nộp

(Thuế TP.Hồ Chí Minh)

Đáng chú ý, với thuế thu nhập doanh nghiệp quý IV/2025, hạn chót nộp tiền thuế là ngày 30/1/2026.

Theo quy định hiện hành, doanh nghiệp không phải nộp tờ khai thuế thu nhập doanh nghiệp theo quý nhưng vẫn phải thực hiện nghĩa vụ tạm nộp tiền thuế, Thuế TP.Hồ Chí Minh nhấn mạnh.

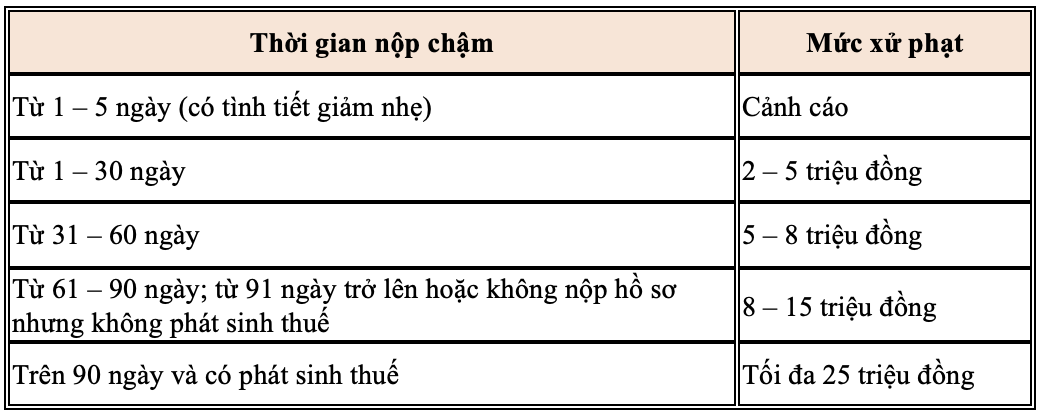

Cụ thể, theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP và Khoản 10 Điều 1 Nghị định 310/2025/NĐ-CР sửa đổi, bố sung một số điều của Nghị định số 125/2020/NĐ-CP, mức xử phạt đối với hành vi vi phạm về thời hạn nộp hồ sơ khai thuế tùy theo tính chất và mức độ vi phạm:

Theo đó, hành vi nộp hồ sơ chậm từ 1 đến 5 ngày có tình tiết giảm nhẹ có thể bị phạt cảnh cáo.

Tuy nhiên, nếu chậm từ 1 đến 30 ngày, mức xử phạt dao động từ 2 - 5 triệu đồng; nếu chậm từ 31 đến 60 ngày. mưúc phạt tăng lên từ 5 - 8 triệu đồng; chậm từ 61 đến 90 ngày hoặc nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên cũng như không nộp hồ sơ nhưng không phát sinh số thuế phải nộp có thể bị phạt từ 8 - 15 triệu đồng.

Các mức phạt đối với hành vi vi phạm về thời hạn nộp hồ sơ khai thuế. Nguồn: Nghị định 125/2020/NĐ-CP và Nghị định 310/2025/NĐ-CР

Trường hợp chậm trên 90 ngày có phát sinh số thuế phải nộp, mức phạt có thể lên tới 25 triệu đồng và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế.

Trường hợp số tiền phạt tính theo khung này lớn hơn số thuế phát sinh trên hồ sơ khai thuế thì mức phạt tối đa bằng số thuế phải nộp trên hồ sơ khai thuế hoặc tổng số tiền thuế phát sinh phải nộp trên các hồ sơ khai thuế thuộc trường hợp quy định tại điểm b khoản 3 Điều 5 Nghị định 125/2020/NĐ-CP, nhưng không thấp hơn mức trung bình của khung phạt 8–15 triệu đồng.

Thuế TP.Hồ Chí Minh khuyến nghị người nộp thuế chủ động rà soát nghĩa vụ, hoàn thành việc kê khai và nộp thuế đúng hạn. Đồng thời, trong trường hợp phát sinh vướng mắc về thủ tục, hồ sơ hay cách xác định nghĩa vụ thuế, người nộp thuế cần chủ động liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn kịp thời.

Hoàng Sơn

Nguồn VnEconomy : https://vneconomy.vn/vi-pham-3-thoi-diem-khai-nop-thue-dau-nam-se-bi-phat-nang.htm

Tin khác

Từ 16/1, xử phạt nghiêm vi phạm hóa đơn trên sàn thương mại điện tử

2 giờ trước

Hỗ trợ hộ kinh doanh chuyển từ thuế khoán sang kê khai

6 giờ trước

Người Mỹ trên 65 tuổi được lợi gì từ khấu trừ thuế mới 6.000 USD?

2 giờ trước

Ninh Bình: Công khai danh sách 193 cá nhân, doanh nghiệp nợ thuế

2 giờ trước

Từ mức 11% hồi 2021, tỷ trọng cho vay BĐS và xây dựng tại Kienlongbank đã tăng mạnh lên 57% vào cuối 2025

2 giờ trước

Hà Nội 'soi' lấn chiếm vỉa hè bằng camera AI

một giờ trước