Vì sao lợi nhuận của nhiều ngân hàng giảm hàng trăm tỷ đồng sau kiểm toán?

Theo thống kê từ báo cáo tài chính bán niên đã soát xét của 27 ngân hàng, có 6 nhà băng có biến động về lợi nhuận sau thuế, phần lớn là giảm nhẹ, riêng SHB ghi nhận tăng 40 tỷ đồng.

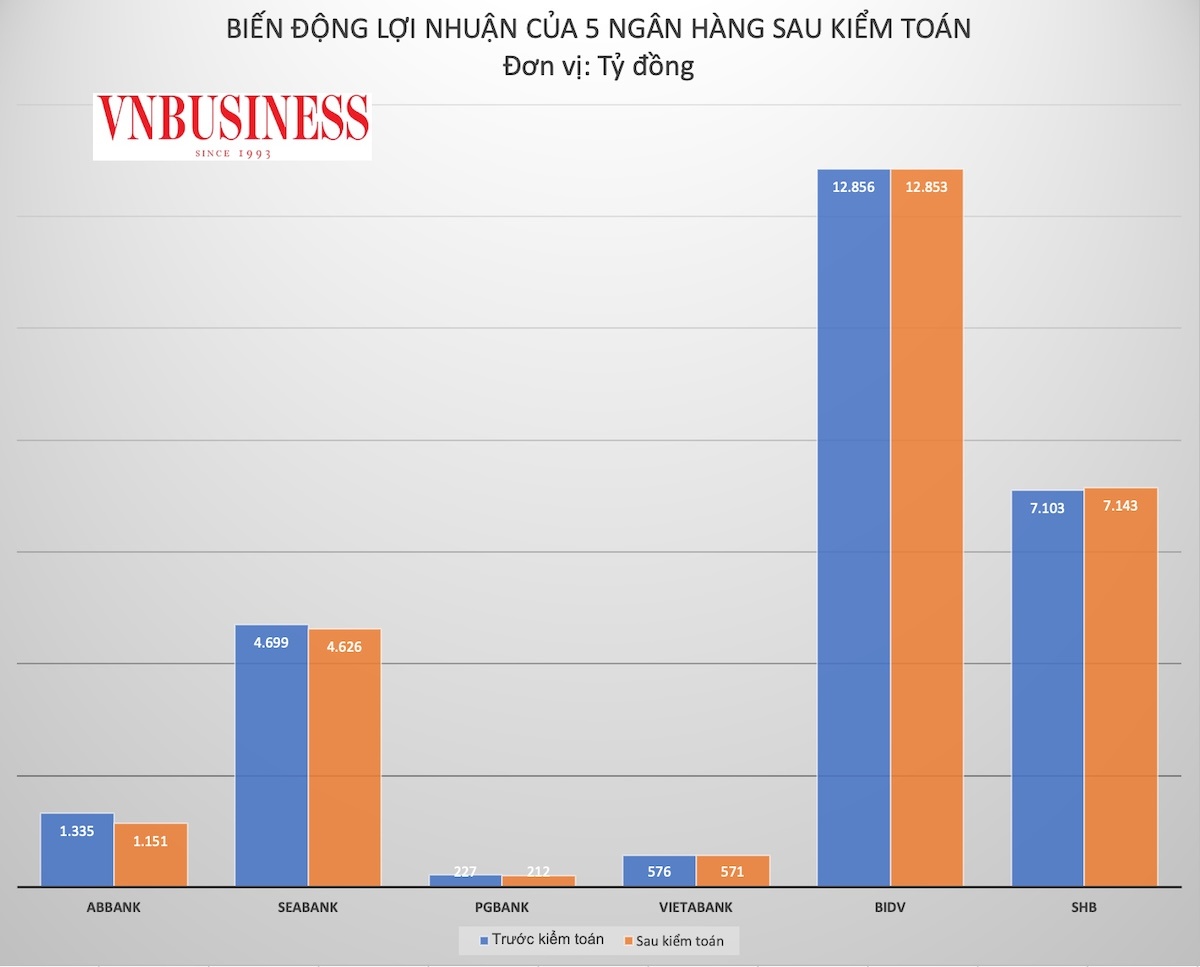

Cụ thể, Ngân hàng TMCP An Bình - ABBank (Mã: ABB) ghi nhận lợi nhuận sau thuế kiểm toán đạt 1.151 tỷ đồng, giảm 184 tỷ đồng, tương đương 14% trước khi kiểm toán.

Nguyên nhân lợi nhuận sụt giảm đến từ việc do kiểm toán không ghi nhận phần chênh lệch tỷ giá hối đoái đánh giá lại (doanh thu chưa thực hiện) mà ngân hàng đã ghi nhận vào thời điểm 30/6/2025. ABBank cho biết thu nhập này sẽ được ghi nhận vào thời điểm 31/12/2025.

Dù lợi nhuận sau soát xét giảm, kết quả bán niên của ABBank vẫn tăng trưởng vượt bậc so với cùng kỳ 2024. Theo đó, lợi nhuận sau thuế nửa đầu năm đạt 1.151 tỷ đồng, tăng 732 tỷ đồng, tương đương tăng 175% so với cùng kỳ do ảnh hưởng của một số chỉ tiêu.

Cụ thể, thu nhập lãi thuần tăng 873 tỷ đồng so với cùng kỳ năm trước, tương ứng tăng 60%. Bên cạnh đó, lãi thuần từ hoạt động khác tăng 963 tỷ đồng so với cùng kỳ năm trước, tương đương tăng 926%.

Ngân hàng TMCP Đông Á - SeABank (mã: SSB) cũng ghi nhận lợi nhuận sau thuế giảm sau kiểm toán. Theo đó, sau kiểm toán, lợi nhuận sau thuế hợp nhất của SeABank đạt 4.625,7 tỷ đồng, giảm 73 tỷ đồng so với báo cáo tài chính tự lập, tương đương với mức giảm 2%. Dù vậy, kết quả này đã tăng mạnh gần gấp đôi (tăng 2.042,6 tỷ đồng so với cùng kỳ năm trước).

Theo giải trình, sự thay đổi này đến từ việc chi phí hoạt động tăng thêm 3,7%, từ 2.002 tỷ đồng lên 2.075 tỷ đồng.

Trong cơ cấu chi phí, đáng chú ý là chi phí cho nhân viên trong nửa đầu năm 2025 đạt 1.210 tỷ đồng, cao hơn 22% so với cùng kỳ 2024 và tăng thêm 74 tỷ đồng so với báo cáo trước soát xét. Các chỉ tiêu khác như thu nhập lãi thuần, lãi thuần từ dịch vụ, lãi thuần từ kinh doanh ngoại hối… không thay đổi. Điều này cho thấy lợi nhuận sau kiểm toán của SeABank biến động chủ yếu từ yếu tố chi phí thay vì doanh thu.

Sau kiểm toán, Ngân hàng TMCP Thịnh vượng và Phát triển - PGBank (mã PGP) ghi nhận sau thuế giảm 15,37 tỷ đồng, tương đương 7%, còn 212 tỷ đồng. Nguyên nhân chính là trích lập bổ sung dự phòng rủi ro.

Tuy vậy, kết quả kinh doanh của PGBank cho thấy sự cải thiện so với cùng kỳ 2024 với mức tăng 42,87 tỷ đồng (tương đương 25%). Động lực chính đến từ thu nhập lãi và các khoản thu nhập tương tự tăng, giúp thu nhập lãi thuần tăng thêm 129,51 tỷ đồng, tương đương 16%.

Ngoài ra, PGBank đẩy mạnh công tác thu hồi nợ, đặc biệt là thu gốc và lãi đã sử dụng dự phòng, làm cho thu nhập từ hoạt động khác tăng 46,18 tỷ đồng, tương đương 158% so với cùng kỳ 2024.

Lợi nhuận sau thuế của Ngân hàng TMCP Việt Á - VietABank (mã: VAB) giảm 5 tỷ đồng, tương đương mức giảm 1% sau kiểm toán, còn 571 tỷ đồng. Nguyên nhân do chi phí thuế thu nhập doanh nghiệp tăng thêm, chi phí hoạt động điều chỉnh tăng 2 tỷ đồng. Ngân hàng đồng thời ghi nhận cải thiện trong hoạt động chứng khoán đầu tư, từ mức lỗ 12 tỷ đồng giảm còn lỗ 2 tỷ đồng.

Lợi nhuận sau thuế của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - BIDV (mã: BID) cũng ghi nhận mức giảm nhẹ 3 tỷ đồng sau kiểm toán, không đáng kể so với quy mô lớn của ngân hàng.

Ngược lại, SHB trở thành ngoại lệ khi lợi nhuận sau thuế tăng thêm 40 tỷ đồng, tăng khoảng 1% nhờ nhiều chỉ tiêu tích cực như thu nhập lãi thuần tăng thêm 34 tỷ đồng; lãi thuần từ chứng khoán kinh doanh tăng 42 tỷ đồng; lãi thuần từ hoạt động khác tăng 37 tỷ đồng; đồng thời chi phí thuế thu nhập doanh nghiệp giảm 7 tỷ đồng. Ở chiều ngược lại, lãi từ chứng khoán đầu tư giảm 51 tỷ đồng.

Thực tế, câu chuyện chênh lệch lợi nhuận ngân hàng thường xuyên xảy ra tại mỗi kỳ kiểm toán và xảy ra không chỉ với ngân hàng có quy mô nhỏ mà cả ngân hàng có quy mô lớn. Đáng chú ý, sau mỗi kỳ kiểm toán, lợi nhuận ngân hàng không chỉ giảm mà có ngân hàng tăng lợi nhuận.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho biết những bản báo cáo tự lập của các ngân hàng khác so với số liệu của các công ty kiểm toán không phải là điều bất thường, vì phía kiểm toán có những phương pháp để kiểm định, kiểm tra bút toán của ngân hàng, đặc biệt là trong những khoản mục liên quan đến dự phòng, dẫn đến con số có thể khác biệt. Một số quy trình thẩm định về giá trị tài sản cũng không giống nhau, do khác biệt con số về khấu trừ, từ đó làm cho lợi nhuận cũng khác nhau trên 2 loại báo cáo.

Bênh cạnh đó, vấn đề trích lập dự phòng rủi ro, đặc biệt là trích lập về rủi ro nợ xấu có thể có sự khác biệt. Ngân hàng có thể đưa ra con số dự phòng rủi ro theo 2 tiêu chuẩn định lượng và định tính. Định lượng có thể không khác nhau nhiều, nhưng các tiêu chí định tính có thể làm cho số dự phòng khác.

Tuy nhiên, các chuyên gia cho rằng báo cáo tài chính là một trong những nguồn thông tin quan trọng để đánh giá doanh nghiệp. Một báo cáo tài chính chất lượng sẽ phản ánh sự minh bạch và hoạt động doanh nghiệp hiệu quả, từ đó nâng cao uy tín doanh nghiệp trong mắt nhà đầu tư.

Trong bối cảnh thị trường chứng khoán Việt Nam đang đứng trước ngưỡng cửa nâng hạng, việc tuân thủ các quy định, nhất là trong việc minh bạch số liệu từ các báo cáo tài chính sẽ là bước đi cơ bản để giúp doanh nghiệp tăng cường thu hút dòng vốn ngoại đang đợi "chảy" vào các doanh nghiệp niêm yết uy tín và minh bạch trên thị trường chứng khoán Việt Nam.

Thanh Hoa

Nguồn Vnbusiness : https://vnbusiness.vn/thue-ngan-sach/vi-sao-loi-nhuan-cua-nhieu-ngan-hang-giam-hang-tram-ty-dong-sau-kiem-toan-1109433.html

Tin khác

Pan Farm lãi lớn nhưng 'ngập' trong nợ vay ngân hàng gấp 4 lần

6 giờ trước

Ngân hàng nhỏ tích cực cải thiện chất lượng tài sản

4 giờ trước

Kiểm toán Nhà nước tiến hành kiểm toán EVN và các công ty con

5 giờ trước

Lọc hóa dầu Bình Sơn (BSR): Chuẩn bị phát hành 1,9 tỷ cổ phiếu nâng vốn điều lệ lên hơn 50.000 tỷ, đổi tên thành Lọc hóa dầu Việt Nam

2 giờ trước

Hủy đăng ký hơn 8,8 triệu cổ phiếu NEM khỏi hệ thống lưu ký

một giờ trước

Vừa đạt doanh thu kỷ lục, vì sao hãng bánh kẹo lâu đời muốn rời sàn chứng khoán?

4 giờ trước