Vì sao lợi nhuận Hóa chất Đức Giang 'bốc hơi' 17% trong quý IV?

Sức ép từ giá vốn

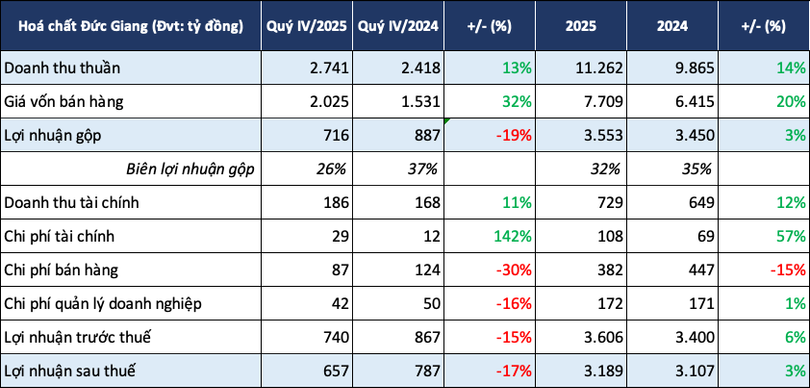

CTCP Tập đoàn Hóa chất Đức Giang (Mã: DGC) vừa công bố báo cáo tài chính hợp nhất quý IV/2025 với gần 2.741 tỷ đồng doanh thu thuần, tăng 13% so với cùng kỳ.

Tốc độ tăng trưởng doanh thu chậm hơn giá vốn khiến biên lãi gộp của công ty giảm mạnh, từ 37% xuống 26%. Sau khi trừ các chi phí, Hóa chất Đức Giang báo lãi sau thuế 657 tỷ đồng, giảm 17% so với quý IV/2024.

Theo Hóa chất Đức Giang, lợi nhuận của công ty “đi xuống” chủ yếu do chi phí nguyên vật liệu đầu vào như quặng, lưu huỳnh, điện, amoniac... tăng mạnh. Trong quý IV/2025, công ty cũng sử dụng nhiều quặng nhập khẩu hơn, dẫn tới giá vốn tăng 32% so với cùng kỳ.

“Mặc dù doanh thu tăng nhưng đã không đủ bù đắp do giá đầu vào nguyên vật liệu tăng”, công ty giải trình.

Nguồn: Báo cáo tài chính.

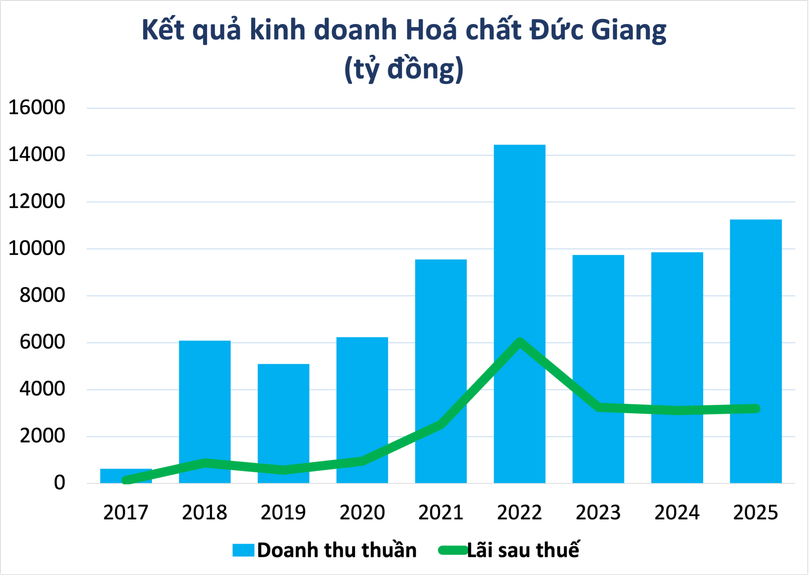

Tính chung cả năm 2025, doanh thu thuần hợp nhất Hóa chất Đức Giang đạt 11.262 tỷ đồng, tăng 14% so với năm trước.

Lợi nhuận sau thuế đạt 3.189 tỷ đồng, tăng 3% so với cùng kỳ. Lãi cơ bản trên mỗi cổ phiếu (EPS) đạt 7.487 đồng, nhích nhẹ so với năm 2024.

Năm 2025, công ty đặt mục tiêu doanh thu 10.385 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng. Như vậy, Hóa Chất Đức Giang vượt 8% chỉ tiêu doanh thu và 6% kế hoạch lợi nhuận.

Nguồn: Báo cáo tài chính.

Tính đến cuối năm 2025, tổng tài sản của Hóa chất Đức Giang đạt 19.550 tỷ đồng, tăng 24% so với đầu năm, tương ứng tăng 3.729 tỷ đồng. Hàng tồn kho hơn 1.681 tỷ đồng, tăng 70% so với đầu năm.

Khoản tiền, tiền gửi ngân hàng đạt 13.106 tỷ đồng, chiếm 67% tổng tài sản. Trong năm ngoái, công ty thu về hơn 614 tỷ đồng lãi tiền gửi, tiền cho vay.

Về nguồn vốn, nợ phải trả của doanh nghiệp đạt hơn 4.144 tỷ đồng, trong đó dư nợ vay chiếm khoảng 1.546 tỷ đồng.

8.600 tỷ đồng vốn hóa "bốc hơi"

Trung tuần tháng 12/2025 có thể xem là thời gian khủng hoảng của Hóa chất Đức Giang. Từ ngày 16-18/12, cổ phiếu DGC bất ngờ “nằm sàn” 3 phiên liên tiếp, đẩy thị giá từ 93.000 đồng/cp xuống 74.900 đồng/cp.

Đến ngày 19/12, lực cầu mới xuất hiện, giúp mã này thoát khỏi sắc xanh lơ. Song kết quả cuối cùng cũng không có nhiều cải thiện khi DGC giảm 6,2%, đóng cửa ở mức 70.200 đồng/cp.

Sau 4 phiên lao dốc, thị giá DGC giảm 24,5%, vốn hóa của công ty "bốc hơi" gần 8.600 tỷ đồng. Đáng chú ý, khối ngoại tháo chạy với gần 11,6 triệu cổ phiếu bị bán ròng.

Việc cổ phiếu DGC giảm sàn nhiều phiên liên tiếp trong khi không xuất hiện thông tin chính thức nào liên quan đến hoạt động kinh doanh đang đặt ra nhiều câu hỏi. Sự kiện duy nhất có khả năng tác động đến giá cổ phiếu DGC liên quan đến Nghị định 199/2025/NĐ-CP, khi tăng mức thuế xuất khẩu đối với sản phẩm phốt pho vàng (P4) từ 5% lên 10% (2026) và 15% (2027).

Tuy nhiên, Chứng khoán Kafi cho rằng mức tăng thuế gấp 2-3 lần trong 2 năm tiếp khó có khả năng gây thiệt hại về thị phần phốt pho của Đức Giang. Cùng với đó, doanh nghiệp hoàn toàn có khả năng chuyển gần như toàn bộ nghĩa vụ thuế lên khách hàng.

Quy định tại Điều 12 Thông tư số 96/2020/TT-BTC ngày 16/11/2020 của Bộ trưởng Bộ Tài chính, doanh nghiệp buộc phải giải trình khi cổ phiếu có biến động tăng trần/giảm sàn 5 phiên liên tiếp. Với việc DGC không giảm sàn tại phiên thứ 4, "ông lớn" hóa chất xem như thoát khỏi yêu cầu giải trình, ít nhất cho đến 5 phiên kế tiếp.

Tuy nhiên, tại thời điểm đó, Chứng khoán MB (MBS) cho biết sẽ hạ tỷ lệ giải ngân đối với cổ phiếu DGC từ 50% xuống còn 30%, áp dụng từ ngày 19/12. Trước đó một ngày, Chứng khoán Mirae Asset (Việt Nam) (MASVN) đã giảm tỷ lệ cho vay từ 50% xuống 35%, đồng thời hạ giá chặn cho vay từ 137.000 đồng/cp về 75.000 đồng/cp.

Cùng thời điểm, Chứng khoán Asean (AseanSc) thông báo áp dụng giá chặn cho vay mới đối với cổ phiếu DGC ở mức 60.000 đồng/cp kể từ ngày 19/12, so với mức 105.200 đồng/cp tại danh mục cập nhật gần nhất, trong khi tỷ lệ cho vay vẫn giữ nguyên 50%.

Trước đó, trong danh mục cho vay ký quỹ cập nhật ngày 17/12, Chứng khoán Kỹ Thương (TCBS) đã hạ giá trần cho vay margin đối với DGC từ 105.600 đồng/cp xuống còn 70.000 đồng/cp. Chứng khoán Phú Hưng (PHS) cũng điều chỉnh giá cho vay và/hoặc giá tính tài sản đảm bảo tối đa đối với cổ phiếu DGC từ 138.190 đồng/cp xuống còn 74.900 đồng/cp, áp dụng từ ngày 19/12.

Hóa chất Đức Giang được thành lập từ năm 1963, đang là nhà sản xuất phốt pho vàng (P4) lớn nhất cả nước với gần 70.000 tấn/năm, chiếm 56% công suất toàn ngành. Ngoài ra công ty còn sản xuất axit photphoric, xút, chất tẩy rửa, phân bón...

Đến cuối năm 2025, tập đoàn có 3 chi nhánh trực thuộc hạch toán phụ thuộc (Hưng Yên, Bình Dương và Lào Cai) và 8 công ty con.

Hoàng Anh

Nguồn VietTimes : https://viettimes.vn/vi-sao-loi-nhuan-hoa-chat-duc-giang-boc-hoi-17-trong-quy-iv-post194338.html

Tin khác

Doanh thu và lợi nhuận của Viettel Construction đạt kỷ lục, tiền gửi ngân hàng tăng gấp đôi

4 giờ trước

Doanh thu quý của Vinamilk lần đầu vượt 17.000 tỷ đồng

3 giờ trước

Lợi nhuận của Hoa Sen giảm sâu

4 giờ trước

Một nhà thầu ở sân bay Long Thành lập kỷ lục doanh thu

4 giờ trước

Giá bạc hôm nay 2/2/2026 tiếp đà 'đỏ lửa', sụt hơn 13 triệu/kg

một giờ trước

Giá bạc 'rơi' gần 45 triệu đồng/kg trong 2 phiên

một giờ trước