Vì sao thị trường nợ đang tiếp thêm sức mạnh cho các 'strongman'?

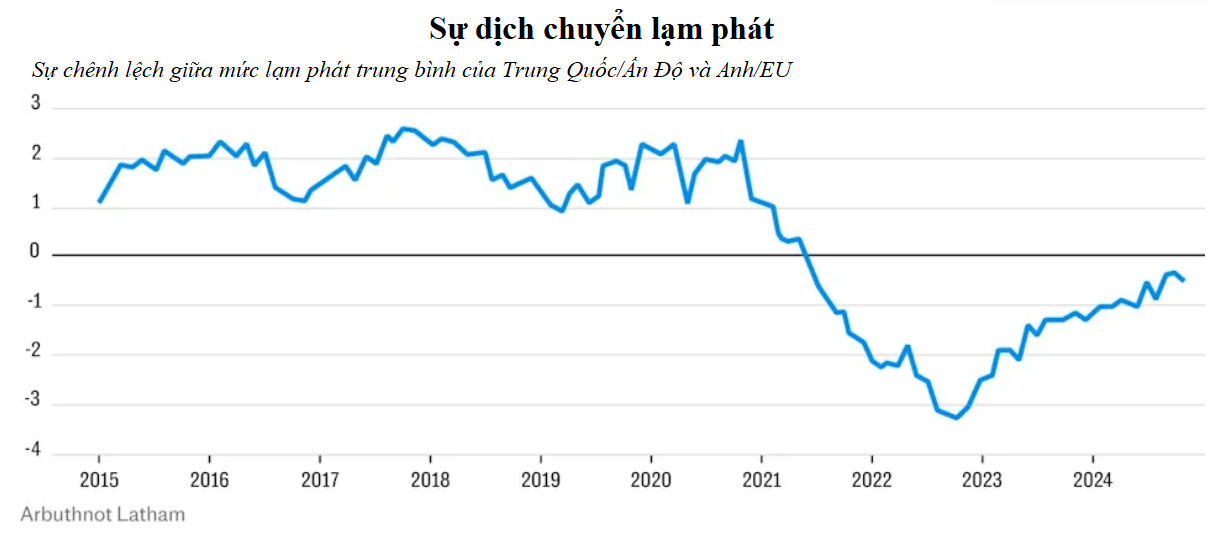

Chính phủ Bắc Kinh và New Delhi đã chứng kiến chi phí đi vay giảm trong những năm gần đây. Trái lại, các nền kinh tế phương Tây lại đối mặt với lợi suất trái phiếu tăng cao, khiến chi phí trả nợ công leo lên mức chưa từng thấy kể từ sau khủng hoảng tài chính toàn cầu.

Hôm thứ Hai, hình ảnh ông Tập Cận Bình, Narendra Modi và Vladimir Putin cùng cười vui được truyền đi khắp thế giới từ Thiên Tân, Trung Quốc. Bộ ba - thành viên của nhóm các nền kinh tế mới nổi Brics - thể hiện sự gắn kết trong nỗ lực củng cố liên minh các “strongmen - người đàn ông quyền lực”, lần lượt cầm quyền từ năm 2013, 2014 và 2000.

Diễn biến chi phí nợ cho thấy lý do họ có quyền lạc quan. Lợi suất trái phiếu 30 năm của Trung Quốc giảm từ khoảng 3,4% năm 2022 xuống chỉ còn 2,06% tuần này, thấp hơn một nửa so với mức mà nhà đầu tư yêu cầu ở nợ công Anh.

Tại Ấn Độ, lợi suất tương ứng giảm từ đỉnh 7,88% năm 2022 xuống còn 7,26%.

Nga, dù bị cô lập khỏi thị trường trái phiếu quốc tế, vẫn tìm ra cách để duy trì dòng tiền. Hôm thứ Ba, Moscow thông báo đã đạt thỏa thuận cung cấp thêm khí đốt cho Trung Quốc.

“Quan điểm của mọi người về cách thế giới vận hành đang dần thay đổi”, James Athey, chuyên gia giao dịch trái phiếu tại Marlborough, nhận định và thêm rằng: “Điều này diễn ra chậm rãi và từ từ... trong hậu trường”.

Theo Gordon Shannon, quản lý danh mục tại TwentyFour Asset Management, việc Trung Quốc hưởng lợi từ chi phí vay thấp không chỉ nhờ chính sách trong nước mà còn phản ánh sự hỗn loạn ở phương Tây.

“Thị trường không hẳn ưa thích các "strongman", mà là ưu tiên những chính trị gia có khả năng và sẵn sàng cắt giảm chi tiêu. Trong vài năm qua, sự "khoan dung" của thị trường đối với tình trạng tài khóa thiếu bền vững của các nền kinh tế phát triển đã giảm rõ rệt”, ông nói.

Tại Pháp, chính phủ đang bên bờ vực sụp đổ lần thứ hai trong chưa đầy một năm vì thất bại trong cải cách nhằm kiềm chế chi tiêu công leo thang. Lợi suất trái phiếu kỳ hạn 30 năm của Pháp tuần này lên mức cao nhất kể từ 2009.

Ở Anh, dù Thủ tướng Keir Starmer có đa số 156 ghế, ông vẫn không thể vượt qua phe nghị sĩ cùng đảng để thông qua các biện pháp "thắt lưng buộc bụng", đẩy chi phí vay dài hạn của Anh lên mức cao nhất kể từ 1998.

“Lạm phát, núi nợ công phình to để tài trợ cho các biện pháp chống Covid-19 và sự thiếu quyết tâm chính trị trong việc kiểm soát chi tiêu đã khiến nhà đầu tư tìm kiếm lựa chọn thay thế trên toàn cầu”, Shannon nhận định.

Nói cách khác, nhà đầu tư không phải vì ưa chuộng các “strongman”, mà vì chán ngán bất ổn ở phương Tây.

David Rees, Trưởng bộ phận kinh tế toàn cầu tại Schroders, nhận định động lực nợ của các nước như Anh và Pháp “rất yếu”.

“Nếu muốn ổn định tài khóa và kéo lãi suất thị trường xuống, bạn cần một kế hoạch khả tín để thuyết phục nhà đầu tư rằng bạn sẽ ngăn tỷ lệ nợ tăng thêm và dần dần đưa nó giảm xuống. Hiện chưa rõ kế hoạch đó ở đâu, vì chính phủ đã loại trừ nhiều lựa chọn, trong khi phe đối lập theo chủ nghĩa dân túy lại tạo thêm rủi ro”, ông nói.

Tuy nhiên, bất ổn ở phương Tây không phải lúc nào cũng đảm bảo “trái ngọt” cho các "strongman". Ở Hungary, nơi Thủ tướng Viktor Orbán cầm quyền từ 2010, lợi suất trái phiếu 10 năm tăng từ 4,4% đầu 2022 lên hơn 7%.

Tại Saudi Arabia, dưới quyền Thái tử Mohammed bin Salman từ 2017, lợi suất trái phiếu 10 năm leo từ 2,54% lên 4,94% cùng giai đoạn.

Tại Trung Quốc, lợi suất thấp không hẳn là tín hiệu tích cực. Rees cho rằng nguyên nhân chính là Bắc Kinh “đạp phanh” thị trường bất động sản, gây ra khủng hoảng giảm phát lớn, khiến các nhà phát triển bất động sản lao đao. “Theo tôi, lợi suất thấp không phải là sự bỏ phiếu tín nhiệm cho chính phủ, mà là hệ quả của nền kinh tế mắc kẹt trong giảm phát. Trong môi trường đó, lãi suất sẽ thấp”, ông nói.

Người được xem là “strongman” điển hình hiện nay có lẽ là Tổng thống Donald Trump, người từng gây sức ép với đối tác thương mại bằng thuế quan và triển khai Vệ binh Quốc gia để xử lý tội phạm tại các thành phố lớn của Mỹ.

Chi phí vay của Mỹ đã tăng đều đặn kể từ đại dịch, nhưng ông Trump hầu như không tác động nhiều đến xu hướng này. Ngoại trừ sự biến động ngắn hồi tháng 4 khi ông công bố thuế quan “Ngày giải phóng”, lợi suất trái phiếu Kho bạc Mỹ nhìn chung duy trì ổn định ở mức cao.

“Tôi không nghĩ đây là đánh giá về việc ông Trump có phải strongman hay không”, Samy Chaar, Kinh tế trưởng tại Lombard Odier, nói và thêm rằng: “Đây là đánh giá về phần bù rủi ro gia tăng đối với khoản đầu tư của bạn”.

Dù ông Trump có phá vỡ chuẩn mực, nợ công Mỹ vẫn là kênh đầu tư an toàn nhất thế giới.

“Có thể lợi suất đã thấp hơn nếu không có những đòn công kích của ông ấy vào Fed và ngân sách thiếu cân đối”, Chaar bổ sung.

Điều đáng ngạc nhiên là Trung Quốc lại được hưởng chi phí vay thấp hơn vào thời điểm nước này đang thách thức vị thế siêu cường hàng đầu thế giới của Mỹ.

Tuy vậy, giới đầu tư phản đối quan điểm coi đây là tín hiệu ủng hộ “strongman”. Họ cho rằng chỉ đơn giản đang đánh giá động lực nợ và mức độ tín nhiệm tương đối của từng quốc gia.

Nhìn lại cuộc gặp giữa Trung Quốc, Ấn Độ và Nga, Athey kết luận: “Điều đó có ý nghĩa gì với nhà đầu tư? Bản thân việc họ là "strongman" không phải điểm cộng cũng không phải điểm trừ.”

Đại Hùng

Nguồn TBNH : https://thoibaonganhang.vn/vi-sao-thi-truong-no-dang-tiep-them-suc-manh-cho-cac-strongman-169712.html

Tin khác

Tăng trưởng việc làm ở Mỹ yếu, nền kinh tế chịu áp lực lớn từ chính sách thuế quan của Tổng thống Trump

5 giờ trước

Diễn biến giá vàng, bitcoin hôm nay 7/9

5 giờ trước

Ngân hàng nỗ lực ổn định lãi suất cho vay

một giờ trước

Chấn chỉnh, chống thao túng đầu cơ vàng

một giờ trước

Giá vàng chiều nay (7-9): Neo ở vùng đỉnh

một giờ trước

Loạt giải pháp 'hạ nhiệt' thị trường vàng

2 giờ trước