Vì sao VCSC hạ khuyến nghị MBB và STB, duy trì Mua với VCB?

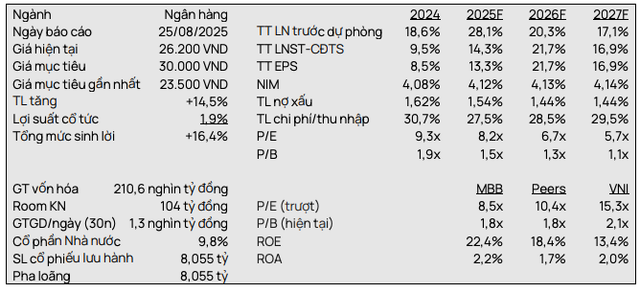

Hạ khuyến nghị MBB từ Mua xuống Khả quan

VCSC điều chỉnh tăng 28% giá mục tiêu của Ngân hàng TMCP Quân đội (MBB) lên mức 30.000 đồng/cổ phiếu, nhưng hạ khuyến nghị từ Mua xuống Khả quan, do giá cổ phiếu đã tăng 43% trong 3 tháng qua.

Mức tăng của giá mục tiêu chủ yếu đến từ tác động tích cực của (1) mức tăng 8% đối với dự báo lợi nhuận giai đoạn 2025–2029 của VCSC (tương ứng +0%/+5%/+8%/+11%/+12% cho các năm 2025/26/27/28/29) và (2) việc nâng hệ số P/B mục tiêu từ mức 1,2x lên 1,6x, phản ánh triển vọng tăng trưởng tích cực hơn của MBB, nhờ tình hình thuế quan của Mỹ trở nên rõ ràng hơn và lợi thế cạnh tranh vượt trội của MBB so với các ngân hàng khác.

VCSC định giá MBB

MBB dự kiến phát hành 62 triệu cổ phiếu (tương đương 0,8% lượng cổ phiếu lưu hành; đã được thông qua tại ĐHCĐ; hiện chưa được đưa vào mô hình định giá) trong nửa cuối năm 2025. Kế hoạch mua lại 100 triệu cổ phiếu quỹ sẽ được thực hiện sau đó.

Vào ngày 13/08/2025, MBB đã ký Biên bản ghi nhớ (MoU) với Dunamu (Upbit) của Hàn Quốc để hợp tác phát triển một sàn giao dịch tiền số và hạ tầng tài sản số tại Việt Nam. VCSC kỳ vọng tác động ngắn hạn là hạn chế, nhưng động thái này củng cố chiến lược số hóa của MBB và tạo vị thế cho tăng trưởng dài hạn của ngân hàng trong lĩnh vực tài chính số.

Hiện tại, MBB đang giao dịch ở mức P/B dự phóng năm 2025 là 1,59x (thấp hơn 7% so với P/B trung vị dự phóng năm 2025 của nhóm các ngân hàng khác là 1,70x), với ROE dự phóng năm 2025 đạt 20,8%, cao hơn so với mức trung vị17,6% của nhóm các ngân hàng khác, dựa theo dự báo của VCSC.

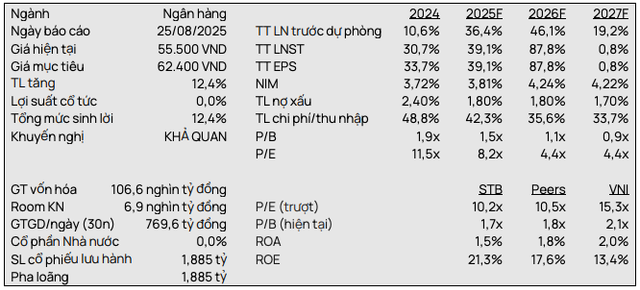

STB: Hạ khuyến nghị từ Mua xuống Khả quan

Chúng tôi điều chỉnh tăng 22,6% giá mục tiêu cho Ngân hàng TMCP Sài Gòn Thương Tín (STB) lên 62.400 đồng/cp nhưng hạ khuyến nghị từ Mua xuống Khả quan do giá cổ phiếu STB đã tăng 48,9% trong 3 tháng qua.

Giá mục tiêu cao hơn là do (1) mức tăng 6,4% trong dự báo LNST giai đoạn 2025–2029 (lần lượt thay đổi +9,2%/+13,5%/+6,3%/-9,4%/+14,3% trong năm 2025/26/27/28/29), (2) tác động tích cực từ việc ghi nhận sớm hơn khoản thu từ thương vụ bán nợ Phong Phú, chuyển từ giai đoạn 2025–2026 sang nửa cuối 2025, và (3) VCSC điều chỉnh tăng P/B mục tiêu cho STB từ 1,0x lên 1,3x.

VCSC định giá STB

Theo STB, ngân hàng đã thu hồi toàn bộ tiền từ thương vụ bán nợ Phong Phú trong giai đoạn tháng 7–8/2025. Tổng số tiền đạt 6,3 nghìn tỷ đồng, sớm hơn so với giả định trước đó của VCSC rằng STB sẽ thu hồi 40% trong năm 2025 và thêm 40% nữa trong năm 2026. Ngân hàng cũng dự kiến ghi nhận toàn bộ khoản thanh toán trong năm nay, do đó VCSC dự báo LNST năm 2025 có thể đạt 14 nghìn tỷ đồng (+39,1% YoY).

Đối với tiến độ bán cổ phần, ngân hàng cho biết rằng đang chờ phản hồi từ NHNN liên quan đến kế hoạch bán 32,5% cổ phần trong tháng 8. Tuy nhiên, việc có nhận được chấp thuận cuối cùng hay không vẫn phụ thuộc vào NHNN. Với sự can thiệp nhanh chóng của Chính phủ trong việc tháo gỡ khó khăn và hỗ trợ tăng trưởng kinh tế, kỳ vọng NHNN có thể sẽ sớm phê duyệt, giúp STB thu về từ thương vụ bán cổ phần trong giai đoạn 2026–2027.

VCSC duy trì giả định giá bán 32,5% cổ phần ở mức 32.750 đồng/cp, dựa trên khoản gốc 6,6 nghìn tỷ đồng và 13,4 nghìn tỷ đồng tiền lãi từ các khoản nợ xấu đã thế chấp.

Rủi ro: Tỷ lệ nợ xấu cao hơn dự kiến; NIM thấp hơn dự kiến; tiến trình xử lý 32,5% cổ phần thế chấp tại VAMC kéo dài hơn dự kiến.

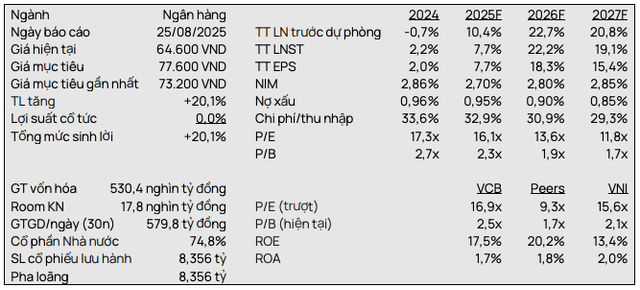

VCB: EPS dự kiến tăng tốc nhờ tín dụng tăng trưởng mạnh, duy trì khuyến nghị Mua

VCSC duy trì khuyến nghị Mua và tăng giá mục tiêu thêm 6% lên 77.600 đồng/cổ phiếu cho Ngân hàng TMCP Ngoại thương Việt Nam (VCB). Giá mục tiêu cao hơn của VCSC được thúc đẩy bởi (1) mức tăng 2,7% trong dự báo tổng lợi nhuận giai đoạn 2025-2029 (tương ứng -0,8%/+2,9%/+3,9%/+3,2%/+3,1% cho dự báo lợi nhuận các năm 2025/26/27/28/29) và (2) giả định P/B mục tiêu cao hơn.

Mức tăng dự báo lợi nhuận của VCSC chủ yếu đến từ (1) mức tăng 0,7% trong dự báo tổng thu nhập lãi thuần (NII) giai đoạn 2025-2029 do giả định tăng trưởng tín dụng cao hơn một chút trong khi VCSC giả định NIM thận trọng hơn một chút, và (2) mức tăng 9,1% trong dự báo tổng thu nhập ngoài lãi (NOII) giai đoạn 2025-2029 dựa theo kết quả kinh doanh ngoại hối khả quan hơn kỳ vọng trong 6T 2025.

VCSC định giá VCB

VCSC lùi giả định phát hành 543,1 triệu cổ phiếu thông qua chào bán riêng lẻ sang giữa năm 2026 thay vì cuối năm 2025 như trong dự báo trước đây. Ngoài ra, VCSC duy trì giả định về giá chào bán riêng lẻ ở mức 66.900 đồng/cổ phiếu, tương ứng tổng số tiền thu được dự kiến là 36,3 nghìn tỷ đồng.

VCB hiện đang giao dịch ở mức P/B trượt là 2,53 lần, thấp hơn 1,5 độ lệch chuẩn so với mức P/B bình quân 5 năm là 3,15 lần.

Rủi ro đối với quan điểm tích cực của VCSC: (1) việc tăng vốn không được triển khai như dự kiến; (2) tăng trưởng tín dụng thấp hơn kỳ vọng; (3) NIM thấp hơn kỳ vọng.

Minh An

Nguồn Vietnamdaily : https://vietnamdaily.kienthuc.net.vn/vi-sao-vcsc-ha-khuyen-nghi-mbb-va-stb-duy-tri-mua-voi-vcb-post4296532659.html

Tin khác

LPBank ráo riết huy động vốn

8 giờ trước

MBB dự kiến giảm tỷ lệ sở hữu tại MBS từ mức 76,35% xuống 65,9%

13 giờ trước

Khối ngoại chốt mạnh cổ phiếu ngân hàng, tiếp tục bán ròng gần 2.700 tỷ đồng trong phiên 28/8

7 giờ trước

Thị trường chứng khoán ngày 28/8: VN-Index vươn lên 1.680 điểm

7 giờ trước

Tiền đổ vào chứng khoán đột ngột giảm

3 giờ trước

Khối ngoại tiếp tục bán ròng hàng ngàn tỉ đồng

8 giờ trước