Viện kiểm sát kiến nghị ngăn chặn nguy cơ thất thu thuế

Văn bản kiển nghị của VKSND Khu vực 8 tỉnh Lâm Đồng.

Trong thực tế, tình trạng các bên tự thỏa thuận một mức giá khi mua bán đất nhưng lại ghi giá thấp hơn trên hợp đồng công chứng để giảm nghĩa vụ tài chính không phải là hiếm gặp. Tuy nhiên, khi những “độ vênh” này xuất hiện rõ trong hồ sơ vụ án dân sự, nguy cơ thất thu ngân sách Nhà nước cũng dần lộ diện.

Theo hồ sơ kiểm sát của VKSND Khu vực 8, vụ việc liên quan đến thửa đất số 278, tờ bản đồ số 37 tại bon Đắk Gằn, xã Đăk Mil. Qua hai lần chuyển nhượng liên tiếp trong năm 2025, các bên đã thống nhất giá giao dịch thực tế cao hơn đáng kể so với giá trị thể hiện trên hợp đồng chuyển nhượng được công chứng.

Cụ thể, vào tháng 8/2025, thửa đất này được chuyển nhượng với giá thực tế 80 triệu đồng, nhưng hợp đồng công chứng chỉ ghi 50 triệu đồng. Đến tháng 11/2025, thửa đất tiếp tục được chuyển nhượng với giá thực tế 180 triệu đồng, song giá trị ghi trên hợp đồng nộp cho cơ quan thuế chỉ dừng ở mức 100 triệu đồng.

Nhìn bề ngoài, đây có thể chỉ là sự “thỏa thuận dân sự” giữa các bên. Tuy nhiên, theo VKSND Khu vực 8, việc tồn tại hai mức giá trong cùng một giao dịch không chỉ ảnh hưởng tính minh bạch của hợp đồng mà còn tác động trực tiếp đến căn cứ tính thuế thu nhập cá nhân và lệ phí trước bạ. Khi giá trị kê khai không phản ánh đúng bản chất giao dịch, nguy cơ thất thu ngân sách là điều khó tránh khỏi.

Đáng chú ý, việc kê khai giá thấp còn tạo ra sự thiếu công bằng trong thực hiện nghĩa vụ tài chính giữa các công dân, đồng thời gây khó khăn cho công tác quản lý nhà nước trong lĩnh vực đất đai và thuế. Đây cũng là một trong những dạng vi phạm đang được ngành Kiểm sát chú trọng phát hiện, kiến nghị phòng ngừa trong quá trình triển khai Nghị quyết số 205/2025/QH15 của Quốc hội liên quan bảo vệ lợi ích công.

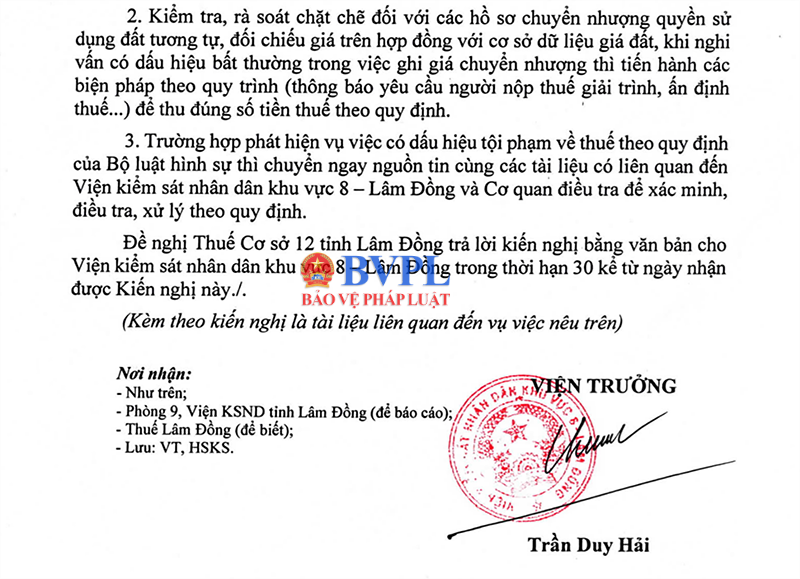

Từ những dấu hiệu bất thường nêu trên, ngày 11/5/2026, VKSND Khu vực 8 tỉnh Lâm Đồng đã ban hành kiến nghị “Khắc phục, phòng ngừa vi phạm pháp luật” đối với Thuế Cơ sở 12 tỉnh Lâm Đồng.

Trong kiến nghị, Viện kiểm sát đề nghị cơ quan thuế tiến hành kiểm tra các hồ sơ có dấu hiệu bất thường nhằm xác định lại giá trị giao dịch thực tế, làm cơ sở truy thu thuế và xử lý vi phạm theo quy định tại Nghị định số 125/2020/NĐ-CP của Chính phủ. Đồng thời, tăng cường đối chiếu giá trị giao dịch với cơ sở dữ liệu đất đai hiện hành; áp dụng linh hoạt các biện pháp ấn định thuế khi phát hiện dấu hiệu nghi vấn nhằm bảo đảm thu đúng, thu đủ cho ngân sách Nhà nước.

Điểm đáng chú ý của vụ việc không nằm ở giá trị một giao dịch cụ thể, mà ở cách Viện kiểm sát phát hiện nguy cơ thất thu ngân sách từ chính các hồ sơ dân sự tưởng chừng chỉ là tranh chấp giữa cá nhân với cá nhân. Qua đó cho thấy, việc triển khai Nghị quyết số 205/2025/QH15 của Quốc hội hiện không chỉ tập trung ở các lĩnh vực quen thuộc như môi trường, đất công hay bảo vệ trẻ em, mà đã mở rộng sang cả lĩnh vực quản lý thuế, tài chính và bảo vệ nguồn thu Nhà nước.

Có thể thấy, trong bối cảnh hoạt động chuyển nhượng bất động sản ngày càng phức tạp, việc cơ quan Kiểm sát chủ động phát hiện, kiến nghị xử lý các dấu hiệu kê khai không trung thực đang góp phần nâng cao hiệu quả quản lý nhà nước, đồng thời tăng tính răn đe đối với các hành vi “lách” nghĩa vụ tài chính thông qua việc ghi giá giao dịch không đúng thực tế.

Từ một hồ sơ dân sự cụ thể, VKSND Khu vực 8 tỉnh Lâm Đồng đã cho thấy vai trò ngày càng rõ nét của ngành Kiểm sát trong công tác bảo vệ lợi ích công theo tinh thần Nghị quyết số 205/2025/QH15 của Quốc hội, nhất là ở những lĩnh vực liên quan trực tiếp đến nguồn thu ngân sách và trật tự quản lý kinh tế của Nhà nước.

Nghị quyết số 205/2025/QH15 ngày 24/6/2025 của Quốc hội về việc “Thí điểm Viện kiểm sát nhân dân khởi kiện vụ án dân sự để bảo vệ quyền dân sự của các chủ thể là nhóm dễ bị tổn thương hoặc bảo vệ lợi ích công” có hiệu lực từ ngày 01/01/2026 và được thực hiện trong 3 năm tại các tỉnh, thành phố: Hà Nội, Thành phố Hồ Chí Minh, Đà Nẵng, Cần Thơ, Quảng Ninh và Đắk Lắk.

Nghị quyết xác định rõ hai nhóm đối tượng trọng tâm mà VKSND được trao quyền khởi kiện vụ án dân sự để bảo vệ, gồm: Nhóm dễ bị tổn thương: Trẻ em; Người cao tuổi; Người khuyết tật; Phụ nữ mang thai hoặc đang nuôi con dưới 36 tháng tuổi; Người có khó khăn trong nhận thức, làm chủ hành vi và người mất năng lực hành vi dân sự; Người dân tộc thiểu số cư trú tại vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Nhóm lợi ích công cần được bảo vệ: Đầu tư công; Đất đai, tài nguyên, tài sản công khác; Môi trường, hệ sinh thái; Di sản văn hóa; An toàn thực phẩm, dược phẩm; Bảo vệ quyền lợi người tiêu dùng.

Các bài viết liên quan Nghị quyết 205 được đăng tải tại: https://baovephapluat.vn/vien-kiem-sat-nhan-dan-bao-ve-loi-ich-cong-nguoi-yeu-the

Trân Định - Việt An

Nguồn BVPL : https://baovephapluat.vn/vien-kiem-sat-nhan-dan-bao-ve-loi-ich-cong-nguoi-yeu-the/vien-kiem-sat-kien-nghi-ngan-chan-nguy-co-that-thu-thue-199291.html

Tin khác

Kịp thời kiến nghị cấp giấy khai sinh cho bé trai 8 tháng tuổi nằm viện

4 giờ trước

VKSND Khu vực 10, tỉnh Vĩnh Long kiểm sát cưỡng chế giao quyền sử dụng đất

2 giờ trước

Quản lý thuế theo dòng tiền để chống thất thu và tăng minh bạch

2 giờ trước

Hình ảnh cựu Bộ trưởng Y tế Nguyễn Thị Kim Tiến hầu tòa

3 giờ trước

VKSND tỉnh Cà Mau tham gia phiên họp xét giảm thời hạn chấp hành án phạt tù

2 giờ trước

Chi phí tách đất thổ cư bao gồm những gì?

một giờ trước