Vietcombank lên kế hoạch rót thêm 10.000 tỷ vào VCBS

Sơ đồ giá cổ phiếu VCB trên TradingView.

Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam (mã VCB-HOSE) thông báo HĐQT phê duyệt tăng vốn điều lệ cho công ty con.

Theo đó, HĐQT VCB đã thông qua phương án tăng vốn điều lệ cho Công ty TNHH Chứng khoán Vietcombank (VCBS) từ 2.500 tỷ đồng lên 12.500 tỷ đồng (tăng 10.000 tỷ đồng, tương đương 400% vốn điều lệ của VCBS trước thời điểm tăng vốn).

Theo báo cáo tài chính hợp nhất 9 tháng đầu năm 2025 của VCBS, VCBS thành lập ngày 24/4/2002 và được cấp giấy phép điều chỉnh mới nhất vào ngày 16/9/2025. Công ty được sở hữu 100% bởi Ngân hàng Vietcombank.

Tại ngày 30/9/2025, VCBS có 01 trụ sở chính, 02 chi nhánh, 04 văn phòng đại diện và 09 phòng giao dịch.

Kết thúc 9 tháng đầu năm 2025, VCBS ghi nhận doanh thu hoạt động đạt 1.393 tỷ đồng, tăng 20% so với cùng kỳ 2024 (1.164 tỷ); Lợi nhuận sau thuế đạt 441 tỷ đồng, tăng 6% so với cùng kỳ (417,5 tỷ đồng).

Đáng chú ý, trong kỳ, công ty ghi nhận lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ đạt 437 tỷ đồng, tăng 20% (gần 364 tỷ); lãi từ cho vay và phải thu đạt 567 tỷ đồng, tăng 20% so với cùng kỳ (470 tỷ); doanh thu môi giới chứng khoán đạt 325 tỷ đồng, tăng 8% so với cùng kỳ (300 tỷ đồng).

Tính đến cuối quý 3/2025, tổng tài sản của VCBS đạt 18.977 tỷ đồng, tăng 47% so với đầu năm (12.899 tỷ đồng) - trong đó, các tài sản tài chính ghi nhận thông qua lãi/lỗ có giá trị gần 6.900 tỷ đồng; các khoản cho vay hơn 9.800 tỷ đồng; đầu tư nắm giữ đến ngày đáo hạn (HTM) đạt 850 tỷ đồng, cùng kỳ không có khoản đầu tư này. Vốn chủ sở hữu cuối kỳ đạt 4.906 tỷ đồng.

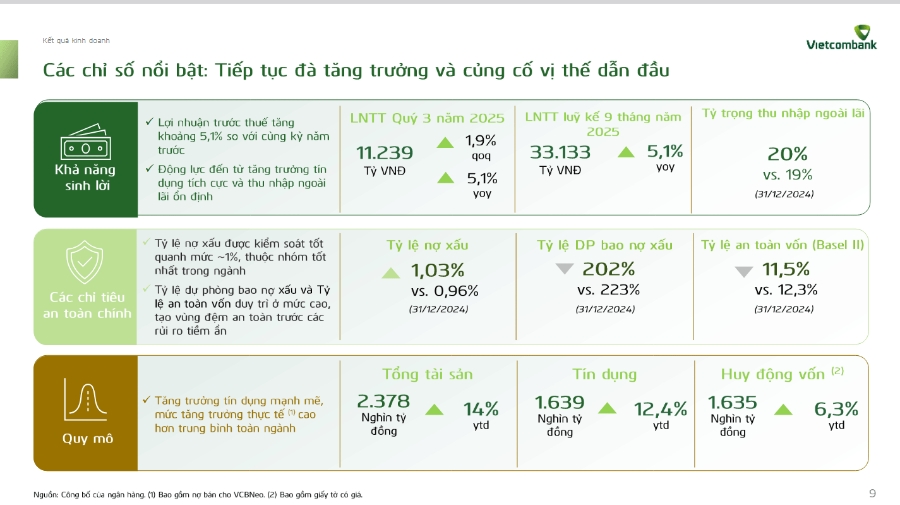

Đối với VCB, VCB ghi nhận lợi nhuận trước thuế quý 3/2025 đạt 11.239 tỷ đồng, tăng 1,9% so với cùng kỳ quý trước và tăng 5,1% so cùng kỳ năm trước; lũy kế 9 tháng đạt 33.133 tỷ đồng, tăng 5,1% so với cùng kỳ năm trước với tỷ lệ nợ xấu được kiểm soát tốt quanh mức 1%, thuộc nhóm tốt nhất trong ngành.

Kết thúc 9 tháng năm 2025, tổng tài sản của VCB đạt 2.378 nghìn tỷ đồng, tăng 14%; tín dụng đạt 1.639 nghìn tỷ đồng, tăng 12,4% và huy động vốn đạt 1.635 nghìn tỷ đồng tăng 6,3% so với cùng kỳ năm trước.

Vừa qua, VCSC đã có duy trì khuyến nghị "mua" nhưng điều chỉnh giảm 5,3% giá mục tiêu xuống mức 73.500 đồng/cổ phiếu đối với Ngân hàng TMCP Ngoại thương Việt Nam (VCB) - trong đó, mức giảm đối với giá mục tiêu chủ yếu được thúc đẩy bởi mức giảm 7,1% đối với tổng dự báo lợi nhuận giai đoạn 2025–2029 (với các mức thay đổi lần lượt là -3,4%/-8,5%/-5,5%/-7,1%/-9,1% cho các năm 2025/26/27/28/29), giả định chi phí vốn chủ sở hữu tăng do cập nhật hệ số beta, cùng với giả định P/B mục tiêu giảm.

Theo VCSC những yếu tố này được bù đắp một phần bởi tác động tích cực từ việc VCSC dời thời điểm định giá sang cuối năm 2026 với mức điều chỉnh giảm của VCSC đối với dự báo lợi nhuận chủ yếu đến từ mức giảm 5,0% đối với tổng dự báo thu nhập lãi thuần (NII) giai đoạn 2025–2029, do giả định NIM thận trọng hơn.

Ngoài ra, VCSC tiếp tục giữ giả định về kế hoạch phát hành riêng lẻ 543,1 triệu cổ phiếu, dự kiến thực hiện vào giữa năm 2026. Đồng thời, VCSC cũng duy trì giả định về giá phát hành riêng lẻ ở mức 66.900 đồng/cổ phiếu, tương ứng tổng giá trị huy động dự kiến là 36,3 nghìn tỷ đồng.

Theo VCSC, hiện tại, VCB đang giao dịch ở mức P/B trượt là 2,22 lần, thấp hơn 2,0 độ lệch chuẩn so với mức trung bình 5 năm của ngân hàng là 3,11 lần. Tuy nhiên, rủi ro đối với VCB là kế hoạch tăng vốn không được triển khai như kỳ vọng, tăng trưởng tín dụng thấp hơn dự kiến và NIM thấp hơn kỳ vọng.

Hà Anh

Nguồn VnEconomy : https://vneconomy.vn/vietcombank-len-ke-hoach-rot-them-10000-ty-vao-vcbs.htm

Tin khác

Saigonbank (SGB): Vốn điều lệ vẫn nằm trong nhóm 'đáy' hệ thống sau tăng vốn, thu nhập lãi thuần đi lùi

10 giờ trước

Các chuyên gia nói gì về diễn biến thị trường chứng khoán trong tuần cuối cùng của năm 2025?

7 giờ trước

VN-Index có thể kiểm định lại mốc 1.800 điểm trong giai đoạn đầu năm 2026

10 giờ trước

Dược phẩm Vidipha (VDP): Chủ tịch Chứng khoán DSC được đề cử vào HĐQT, chốt phương án chào bán cổ phiếu tăng vốn

7 giờ trước

Chứng khoán VPS chào bán riêng lẻ gần 162 triệu cổ phiếu với giá 50.000 đồng/cp

6 giờ trước

PNJ chốt danh sách lấy ý kiến để tăng vốn cổ phần và tạm ứng cổ tức đợt 1/2025

8 giờ trước