Vinamilk báo lợi nhuận sụt giảm, cổ phiếu VNM liệu có thể quay trở lại thời đỉnh cao?

Báo cáo tài chính cho thấy, gần đây nhất, quý 3.2024, Vinamilk có doanh thu thuần đạt 15.500 tỷ đồng, giảm nhẹ so với cùng kỳ một năm trước. Nguyên nhân đến từ việc giảm thu tại thị trường trong nước.

Với giá vốn bỏ ra chỉ chiếm gần 2/3 doanh thu thuần, “ông lớn” ngành sữa báo lãi gộp 6.401 tỷ đồng, giảm nhẹ so với cùng kỳ năm 2023.

Trong kỳ, Vinamilk tiếp tục ghi nhận khoản lỗ hơn 5 tỷ đồng tại công ty liên kết, giảm mạnh so với khoản lỗ hơn 27 tỷ của quý 3.2023. Trừ đi các chi phí, Vinamilk báo lãi sau thuế đạt 2.403 tỷ đồng, giảm 5,2% so với cùng kỳ.

Nhìn lại lịch sử kinh doanh có thể thấy, kể từ quý 2.2023 sau khi đạt lợi nhuận sau thuế hơn 4.000 tỷ đồng là giai đoạn lợi nhuận quý của Vinamilk không có nhiều đột biến và loanh quanh ở mức từ 2.200 tỷ đồng đến 2.600 tỷ đồng.

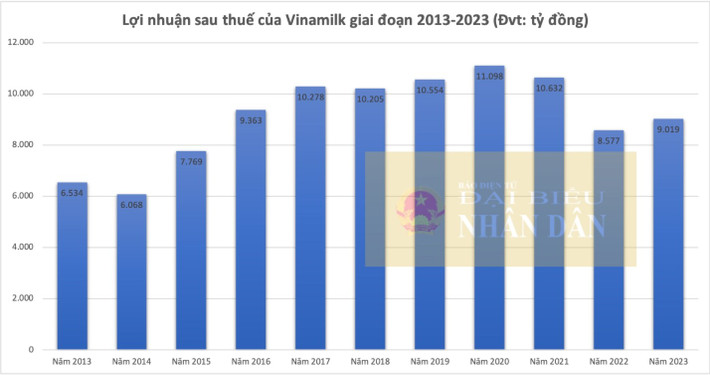

Ở chiều diễn biến lợi nhuận theo năm, có thể nhận thấy Vinamilk vừa bước qua giai đoạn đỉnh cao và bắt đầu chu kỳ phát triển ổn định nhưng khó bứt phá. Điều này thể hiện ở việc Vinamilk phát triển như “vũ bão” vào giai đoạn 2013-2020 khi tăng trưởng lợi nhuận từ mốc hơn 6.000 tỷ đồng lên hơn 11.000 tỷ đồng.

Mức lợi nhuận nêu trên là ước mơ của bất kỳ doanh nghiệp nào thậm chí là tương đương với lợi nhuận của các Ngân hàng Thương mại Cổ phần đứng trong “top đầu” tại Việt Nam. Sau năm 2020, lợi nhuận của Vinamilk đang có xu hướng giảm dần.

Cũng chính trong giai đoạn phát triển mạnh mẽ nhất, giá cổ phiếu của Vinamilk “gây bão” thị trường khi tăng lên gần 120.000 đồng/cp. Tuy nhiên, các năm sau đó, cổ phiếu VNM giảm dần đều và rơi về vùng giá hơn 60.000 đồng/cp trong thời gian gần đây. Kết phiên giao dịch ngày 28.11.2024, giá cổ phiếu đang ở mức 64.500 đồng/cp.

Diễn biến giá cổ phiếu VNM từ năm 2018 đến nay

Có thể thấy ông lớn ngành sữa đang có dấu hiệu đi qua giai đoạn tăng trưởng mạnh mẽ trong chu kỳ kinh doanh và bước vào giai đoạn duy trì ổn định. Điều này đồng nghĩa với việc Vinamilk sẽ gặp khó khăn trong việc giữ thị phần khi xuất hiện các đối thủ cạnh tranh.

Còn nhớ vào năm 2023, Vinamilk từng tung ra chiến dịch thay đổi logo nhận diện, đây được cho là chiến lược nhằm cố gắng kích thích tăng trưởng của nhãn hàng trước những khó khăn, thách thức. Tuy nhiên, cho đến thời điểm hiện tại, “người khổng lồ” của ngành sữa Việt Nam vẫn chưa thực sự tìm lại được những bước đi dài như giai đoạn 2013-2020, tăng trưởng vẫn là bài toán khó đối với Vinamilk

Theo báo cáo của SSI mới đây, do kết quả kinh doanh quý 3.2024 thấp hơn kỳ vọng, nên VNM có thể gặp khó khăn trong việc đạt tăng trưởng doanh thu và lợi nhuận 2 chữ số trong quý 4.2024 do tiêu dùng nội địa phục hồi còn chậm, đặc biệt tiêu thụ sữa liên tục thấp hơn FMCG và tiêu dùng chung.

Cũng theo phân tích của mình, SSI cho rằng, từ quý 2.2024, mức tiêu thụ FMCG đã quay trở lại tăng trưởng tích cực, trong khi ngành sữa Việt Nam vẫn giảm. Ngoài ra, các đối thủ trong nước đang thúc đẩy bán hàng mạnh mẽ, đặc biệt với các sản phẩm sữa nước, sữa bột và sữa chua uống. Do đó, SSI điều chỉnh giảm dự báo lợi nhuận năm 2024-2025 của VNM và hạ khuyến nghị đối với cổ phiếu VNM từ khả quan xuống trung lập do thiếu những yếu tố hỗ trợ ngắn hạn và tăng trưởng doanh thu và lợi nhuận kém hấp dẫn.

Tú Anh

Nguồn Đại Biểu Nhân Dân : https://daibieunhandan.vn/vinamilk-bao-loi-nhuan-sut-giam-co-phieu-vnm-lieu-co-the-quay-tro-lai-thoi-dinh-cao-post397719.html

Tin khác

Thị trường nước ngoài lần đầu tiên đóng góp trên 20% doanh thu của Vinamilk

2 giờ trước

Sau năm lợi nhuận sụt giảm, Chứng khoán VIX đặt mục tiêu lãi tăng 80% trong 2025

một giờ trước

DIC Corp 'vỡ mộng' quý I/2025: Lỗ hơn 45 tỷ đồng, Chủ tịch và người thân bị bán giải chấp hơn 32 triệu cổ phiếu

5 giờ trước

Lợi nhuận taxi Vinasun giảm sâu

4 giờ trước

Chứng khoán thế giới phần lớn tăng điểm

15 giờ trước

Quỹ Phần Lan Pyn Elite Fund trở thành cổ đông lớn tại Yeah1 (YEG)

5 phút trước