Vn-Index có thể kiểm định ngưỡng hỗ trợ 1.240 điểm trong tuần này

Theo báo cáo chiến lược thị trường tuần từ 4/11 – 8/11 của Công ty CP Chứng khoán MB (MBS), tuần này thị trường toàn cầu sẽ chịu ảnh hưởng lớn từ hai sự kiện quan trọng là cuộc bầu cử Tổng thống Mỹ vào ngày 5/11 và cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) vào ngày 8/11.

Dự báo tuần này, Vn-Index có thể kiểm định ngưỡng hỗ trợ 1.240 điểm, tạo cơ hội giải ngân thăm dò cho nhà đầu tư.

Theo đó, các nhà đầu tư đang đặt kỳ vọng cao vào việc Fed sẽ hạ lãi suất thêm 0,25 điểm phần trăm để duy trì đà tăng trưởng của kinh tế Mỹ trong bối cảnh lãi suất cao. Những động thái này không chỉ tác động đến chứng khoán Mỹ mà còn ảnh hưởng đến thị trường tài chính toàn cầu, bao gồm cả Việt Nam.

Tại Việt Nam, mặc dù biến động quốc tế gia tăng, thị trường vẫn thể hiện sự ổn định khi chốt tuần ở mức 1.254,89 điểm. Các nhóm cổ phiếu công nghệ, logistics và ngân hàng ghi nhận tăng trưởng tốt, dù thanh khoản giảm 2,4% so với tuần trước và dòng vốn ngoại tiếp tục bán ròng với giá trị lên tới 7.800 tỷ đồng.

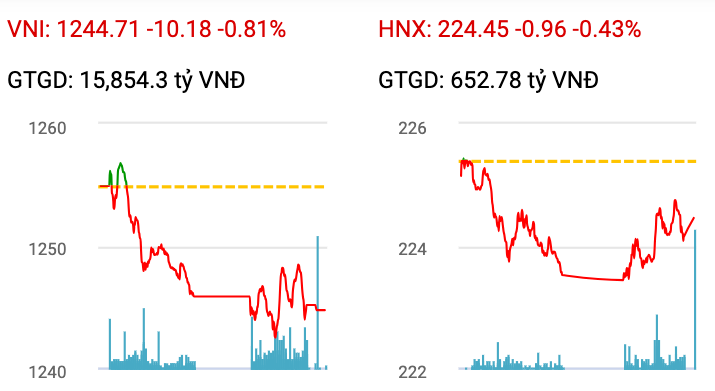

Diễn biến chỉ số VN-Index và HNX ngày 4/11/2024. Nguồn: KBSV.

Các chuyên gia dự báo khả năng VN-Index sẽ kiểm định lại ngưỡng hỗ trợ Fibonacci 50% tại khu vực 1.240 điểm khi đây được xem là vùng lý tưởng cho nhà đầu tư giải ngân thăm dò để chuẩn bị cho chu kỳ tăng trưởng tiếp theo.

Nhận định về triển vọng thị trường, các chuyên gia từ MBS cho biết, từ tháng 11 đến tháng 2 thường là giai đoạn tăng trưởng của thị trường chứng khoán Việt Nam. Trong 2 năm gần đây, VN-Index đều chạm đáy vào tháng 11 trước khi bật tăng mạnh.

Yếu tố chu kỳ này được hỗ trợ bởi khả năng Fed hạ lãi suất và các chính sách nới lỏng tín dụng trong nước, khi dư địa tín dụng hệ thống ngân hàng vẫn còn lớn trong quý 4. Những nhóm cổ phiếu tiềm năng như công nghệ, thủy sản và ngân hàng được khuyến nghị đầu tư, đặc biệt là các cổ phiếu tích lũy có thanh khoản thấp, với kỳ vọng dòng tiền sẽ quay lại thị trường khi các yếu tố tích cực này phát huy.

Còn theo Công ty CP Chứng khoán Agribank (Agriseco), các chuyên gia nhận định, trong tháng 10, VN-Index dao động quanh ngưỡng 1.250 - 1.300 điểm và kết tháng tại 1.264 điểm (giảm 1,82%) sau nhiều lần không thể vượt qua ngưỡng kháng cự 1.300 điểm. Tuy thanh khoản tháng 10 cải thiện với tổng giá trị giao dịch tăng gần 30% so với tháng trước, dòng vốn ngoại vẫn trong xu hướng bán ròng.

Bước sang tháng 11, các chuyên gia nhận định ba yếu tố chính có thể tác động đến thị trường gồm: cuộc bầu cử Tổng thống Mỹ với sự khác biệt trong chính sách giữa hai ứng viên có thể tác động đến tâm lý nhà đầu tư; quyết định lãi suất của Fed, khi khả năng giảm lãi suất sẽ giảm áp lực tỷ giá và hạn chế dòng vốn ngoại rút ròng; cùng với đó là căng thẳng địa chính trị leo thang và xu hướng tăng của đồng USD.

Các chuyên gia dự báo, thị trường có thể dao động trong biên độ hẹp nhưng có thể tiến về ngưỡng 1.300 điểm nhờ mức định giá hấp dẫn sau báo cáo kết quả kinh doanh quý III/2024 và kỳ vọng vào các chính sách nới lỏng được thúc đẩy nhanh./.

Về tình hình lãi suất, tuần qua, Ngân hàng Nhà nước (NHNN) tiếp tục điều tiết thanh khoản bằng cách linh hoạt sử dụng kênh OMO và phát hành tín phiếu.

MBS dự kiến, khoảng 13.400 tỷ đồng tín phiếu sẽ đáo hạn trong tuần này. Động thái bơm ròng của NHNN đã khiến lãi suất liên ngân hàng giảm nhẹ, với lãi suất qua đêm giảm 70 điểm cơ bản xuống 3,4%, và các kỳ hạn dưới 1 tháng dao động từ 3,8% đến 3,9%. Lãi suất kỳ hạn dài 6 tháng hiện ở mức 4,9%.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/vn-index-co-the-kiem-dinh-nguong-ho-tro-1240-diem-trong-tuan-nay-163186.html

Tin khác

Số lượng tài khoản chứng khoán cá nhân trong nước đạt 8,96 triệu

2 giờ trước

Chứng khoán Việt Nam đối mặt nhiều thách thức: Tỷ giá, dòng vốn, và bầu cử Mỹ

8 giờ trước

Nhận định thị trường phiên giao dịch chứng khoán ngày 6/11: Hạn chế giải ngân ở thời điểm hiện tại

5 giờ trước

Chứng khoán ngày mai (6-11): Bắt đáy hay gồng lỗ cổ phiếu?

5 giờ trước

Dòng tiền vào chứng khoán ngày càng suy giảm

7 giờ trước

VN-Index cắt chuỗi giảm sâu hai phiên liên tiếp

6 giờ trước