VN-Index được kỳ vọng hướng tới mốc 2.300 điểm trong năm 2026

Chứng khoán ngày 12/3: VN-Index điều chỉnh sau hai phiên hồi phục, thị trường bước vào nhịp tích lũy

Thị trường chứng khoán Việt Nam bước vào năm 2026 với diễn biến đan xen giữa các yếu tố hỗ trợ trong nước và những cú sốc từ môi trường bên ngoài. Theo phân tích của Công ty Chứng khoán Mirae Asset, trong 2 tháng đầu năm, chỉ số VN-Index tăng 5,4%. Động lực chính của đà tăng đến từ kết quả kinh doanh quý IV/2025 tích cực, với lợi nhuận doanh nghiệp niêm yết tăng khoảng 45% so với cùng kỳ. Sự cải thiện này góp phần củng cố niềm tin của nhà đầu tư, đồng thời tạo nền tảng hỗ trợ dòng tiền quay trở lại thị trường.

Bên cạnh đó, các chính sách lớn liên quan đến khu vực kinh tế nhà nước cũng được xem là yếu tố quan trọng củng cố kỳ vọng dài hạn. Nghị quyết 79-NQ/TW ban hành ngày 6/1/2026 về phát triển khu vực kinh tế nhà nước cùng với Nghị định 57/2026/NĐ-CP ngày 13/2/2026 về thoái vốn được kỳ vọng thúc đẩy tái cơ cấu doanh nghiệp nhà nước và gia tăng nguồn cung cổ phiếu chất lượng cho thị trường vốn.

Tuy nhiên, xu hướng tích cực này nhanh chóng đảo chiều khi rủi ro địa chính trị gia tăng. Xung đột tại Trung Đông đã kích hoạt làn sóng bán tháo trên nhiều thị trường tài chính toàn cầu, kéo theo áp lực điều chỉnh mạnh đối với thị trường chứng khoán Việt Nam.

Tính từ đầu tháng 3 đến ngày 11/3, chỉ số VN-Index đã giảm hơn 8%, cho thấy mức độ nhạy cảm của thị trường trước các cú sốc bên ngoài. Trong bối cảnh giá dầu thế giới tăng cao, nhóm cổ phiếu dầu khí trở thành điểm sáng hiếm hoi khi duy trì đà tăng, trong khi phần lớn các nhóm ngành còn lại đều ghi nhận mức giảm đáng kể, đặc biệt là công nghệ thông tin, bất động sản, xây dựng cơ bản và ngân hàng.

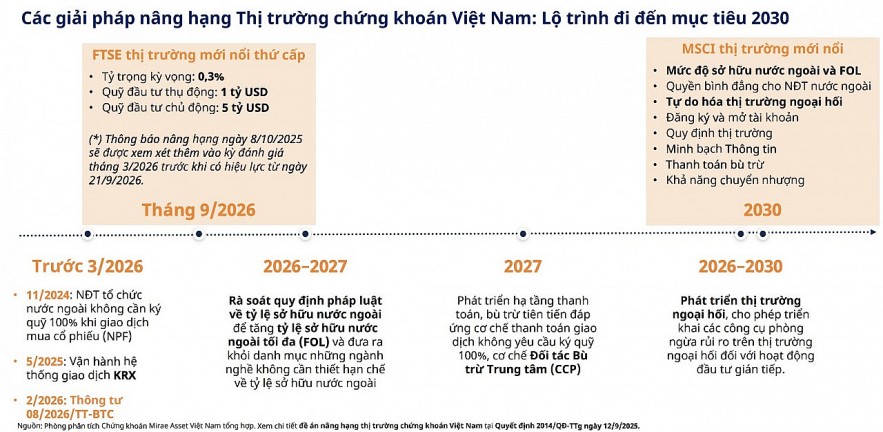

Trong ngắn hạn, kỳ vọng nâng hạng tiếp tục là yếu tố hỗ trợ quan trọng đối với thị trường. FTSE Russell dự kiến công bố kết quả đánh giá giữa kỳ vào đầu tháng 4/2026 và nếu kết quả thuận lợi, Việt Nam có thể được đưa vào rổ chỉ số thị trường mới nổi thứ cấp (Secondary Emerging Markets) vào tháng 9 tới. Khi đó, thị trường chứng khoán Việt Nam được dự báo có thể thu hút khoảng 1 tỷ USD từ các quỹ đầu tư thụ động theo dõi chỉ số của FTSE Russell.

Bên cạnh các biến động ngắn hạn, thị trường vẫn ghi nhận những bước tiến đáng chú ý về mặt thể chế, đặc biệt liên quan đến mục tiêu nâng hạng. Việc Bộ Tài chính ban hành Thông tư 08/2026/TT-BTC ngày 3/2/2026 được xem là bước chuẩn bị quan trọng cho kỳ đánh giá giữa kỳ của FTSE Russell. Thông tư này giúp hoàn thiện khung pháp lý, qua đó giải quyết một số quan ngại của các tổ chức xếp hạng quốc tế về khả năng tiếp cận thị trường, cơ chế thanh toán bù trừ và tính minh bạch trong vận hành.

Theo quy định mới, nhà đầu tư nước ngoài có thể đặt lệnh thông qua các tổ chức môi giới quốc tế theo cơ chế Global Brokerage trước khi chuyển lệnh vào các công ty chứng khoán trong nước. Quy định về giao dịch không yêu cầu ký quỹ trước (Non-pre-funding: NPF) cũng được điều chỉnh theo hướng linh hoạt hơn khi không còn giới hạn mã chứng khoán được áp dụng.

Đồng thời, cơ chế xử lý vi phạm thanh toán được chuyển sang hình thức báo cáo trực tiếp tới cơ quan quản lý thay vì công bố thông tin đại chúng, trong khi các chế tài xử phạt được siết chặt nhằm đảm bảo kỷ luật thị trường. Ngoài ra, khung xử lý rủi ro thanh toán cũng được thiết lập thông qua thỏa thuận giữa công ty chứng khoán và ngân hàng lưu ký, nhằm đảm bảo quá trình chuyển giao quyền sở hữu và thu hồi chi phí khi nhà đầu tư không thực hiện nghĩa vụ thanh toán.

Về dài hạn, triển vọng tái định giá thị trường vẫn được duy trì khi Việt Nam tiếp tục theo đuổi lộ trình nâng hạng lên thị trường mới nổi của MSCI. Các cơ quan quản lý đang tập trung cải thiện một số tiêu chí quan trọng như giới hạn sở hữu nước ngoài, cơ chế thanh toán bù trừ trung tâm và sự phát triển của thị trường ngoại hối. Những cải cách này được kỳ vọng sẽ nâng cao chất lượng cấu trúc thị trường, cải thiện thanh khoản và tạo môi trường đầu tư thuận lợi hơn cho nhà đầu tư quốc tế.

Xét về định giá, đợt điều chỉnh mạnh gần đây đã khiến thị trường trở nên hấp dẫn hơn. Sau khi VN-Index giảm hơn 8% kể từ đầu tháng 3, hệ số P/E của thị trường hiện lùi về quanh mức 15 lần, thấp hơn mức trung bình dài hạn khoảng 17 lần. Tuy nhiên, trong ngắn hạn, tâm lý lo ngại trước diễn biến khó lường của xung đột Trung Đông vẫn có thể khiến thị trường tiếp tục biến động, đặc biệt nếu áp lực bán giải chấp gia tăng.

Trong kịch bản tích cực, các yếu tố nền tảng của kinh tế Việt Nam vẫn được kỳ vọng đóng vai trò cân bằng trước các rủi ro bên ngoài. Nếu căng thẳng địa chính trị hạ nhiệt trong vòng 4–5 tuần tới, tăng trưởng lợi nhuận của doanh nghiệp niêm yết vẫn được dự báo duy trì khoảng 20% trong năm nay. Với mức định giá hợp lý quanh P/E 17 lần, VN-Index có thể hướng tới mốc 2.300 điểm trong năm 2026.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/vn-index-duoc-ky-vong-huong-toi-moc-2300-diem-trong-nam-2026-193663.html

Tin khác

VN-Index giảm điểm sau nhịp hồi phục và góc nhìn chuyên gia

21 giờ trước

Chứng khoán: Tâm lý nhà đầu tư chưa sẵn sàng cho một chu kỳ tăng mới?

8 giờ trước

Nâng hạng đi cùng với hành trình nâng chất

một giờ trước

VN-Index giảm nhẹ, nhà đầu tư thận trọng trước kháng cự 1.750

6 giờ trước

Thị trường chứng khoán Việt Nam chạm mốc 12,3 triệu tài khoản

một ngày trước

Giá bạc hôm nay 13/3/2026 'bốc hơi' 1,76 triệu đồng/kg

3 giờ trước