VN-Index giảm gần 36 điểm sau biến động mạnh

Phiên giao dịch ngày cuối tuần bắt đầu với tín hiệu tích cực khi chỉ số mở cửa tăng nhẹ. Tuy nhiên, đà tăng nhanh chóng bị chặn lại do lực bán gia tăng tại nhóm bluechip và cổ phiếu dịch vụ tài chính. Kết thúc phiên sáng, thị trường dần mất sắc xanh. Đến phiên chiều, áp lực bán lan rộng hơn khiến số mã giảm có lúc gấp đôi số mã tăng. Chỉ số VN-Index từng rơi gần 16 điểm trước khi hồi phục nhẹ nhờ nhóm vận tải và đầu tư công. Tuy vậy, VN-Index vẫn đóng cửa giảm hơn 7 điểm, xuống dưới 1.495 điểm.

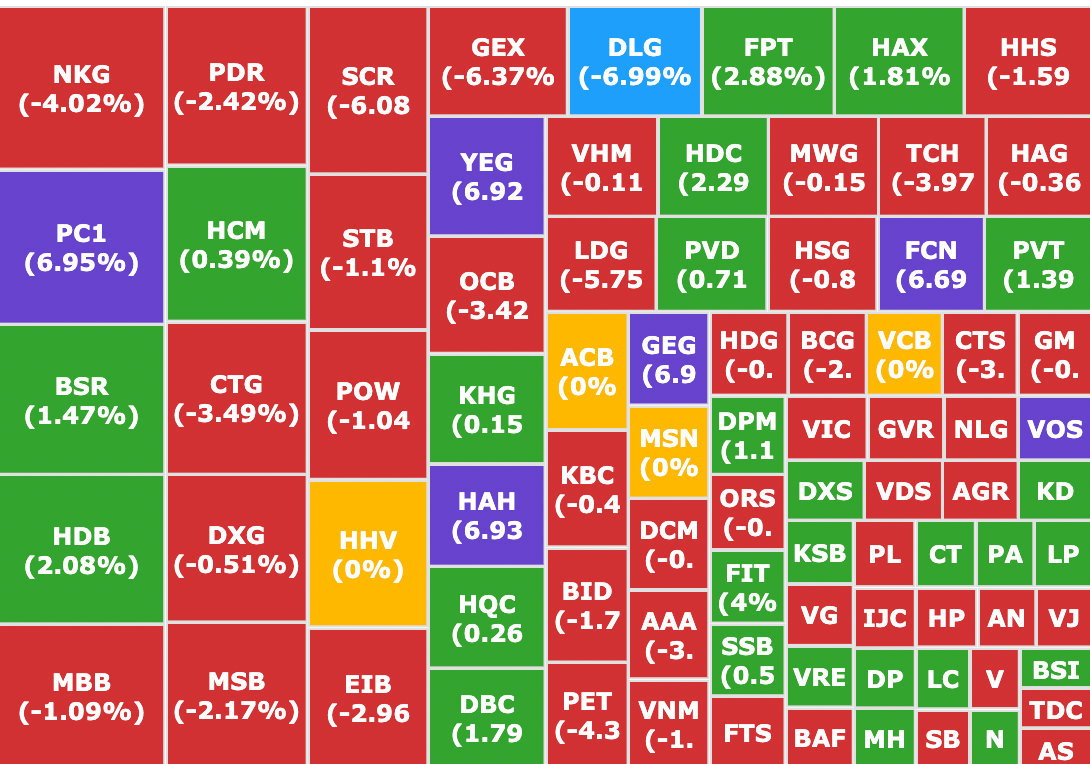

Trên sàn HoSE, số mã tăng và giảm gần tương đương, lần lượt là 141 và 180 mã. Thị trường vẫn ghi nhận 14 cổ phiếu tăng trần như HAH, PC1, YEG và FCN - nhiều mã có thanh khoản trên 100 tỷ đồng. Các mã như PNJ và GEG cũng tiệm cận mức này.

VN-Index ngày 1/8 mất mốc tâm lý quan trọng 1.500 điểm

Trong nhóm vốn hóa lớn, các cổ phiếu như CTG, VIC và BID gây áp lực lớn lên chỉ số, trong khi FPT là điểm sáng giúp thị trường không giảm quá sâu. Đáng chú ý, nhóm cổ phiếu chứng khoán điều chỉnh mạnh sau giai đoạn tăng nóng trước đó. Các mã SSI, VIX, VND, CTS đồng loạt giảm 2,9-3,7%, trong khi SHS và MBS trên sàn HNX giảm lần lượt 6,5% và 3,3%. Diễn biến đảo chiều cho thấy tâm lý thị trường đang ở trạng thái nhạy cảm, dễ bị tác động bởi các tín hiệu ngắn hạn.

Thanh khoản toàn thị trường cũng có dấu hiệu chững lại. Tổng giá trị giao dịch trên sàn HoSE giảm hơn 4.300 tỷ đồng so với phiên liền trước, còn hơn 39.000 tỷ đồng - mức thấp nhất trong tuần.

Khối ngoại tiếp tục bán ròng mạnh, với giá trị lên tới 2.296 tỷ đồng, cao nhất kể từ giữa tháng 4. Các mã bị bán ròng nhiều nhất gồm SSI, CTG, FPT, HPG, VHM, STB và GMD. Ở chiều mua ròng, chỉ có SHB được nhà đầu tư nước ngoài gom mạnh.

Nhiều mã giảm mạnh trong phiên 1/8

Tính chung cả tuần, VN-Index giảm gần 36 điểm so với cuối tuần trước. Chỉ số này từng lập kỷ lục gần 1.565 điểm vào ngày 29/7 nhưng cũng trong phiên đó giảm mạnh tới 64 điểm - mức điều chỉnh mạnh nhất trong nhiều tháng. Biên độ dao động của thị trường tuần qua lên tới 78 điểm, phản ánh sự giằng co dữ dội giữa bên mua và bên bán.

Mặc dù biến động mạnh, nhiều chuyên gia đánh giá đây là nhịp điều chỉnh cần thiết trong xu hướng tăng giá (uptrend) dài hạn. Dòng tiền vẫn chưa có dấu hiệu rút khỏi thị trường, khi thanh khoản trung bình hàng ngày vẫn xấp xỉ 40.000-42.000 tỷ đồng. Điều này cho thấy tâm lý nhà đầu tư vẫn kỳ vọng vào triển vọng thị trường, đặc biệt khi kết quả kinh doanh quý II của nhiều doanh nghiệp niêm yết vẫn khả quan và nền kinh tế duy trì đà tăng trưởng ổn định.

Ngọc Nga

Nguồn DNSG : https://doanhnhansaigon.vn/vn-index-giam-gan-36-diem-sau-bien-dong-manh-320753.html

Tin khác

Khối ngoại đẩy mạnh bán ròng, GEX và các mã tăng nóng bị chốt lời

19 giờ trước

VN-Index tăng hơn 126 điểm trong tháng 7, khối ngoại mua ròng hơn 8.600 tỷ đồng

3 giờ trước

Khối ngoại bán ròng cực mạnh, VN-Index mất mốc 1500 điểm

19 giờ trước

Thị trường chứng khoán ngày 1/8: VN-Index một lần nữa rơi khỏi mốc 1.500 điểm

5 giờ trước

Chứng khoán tuần 28/7-1/8: Thanh khoản kỷ lục, VN-Index quay đầy hạ nhiệt

5 giờ trước

Cổ phiếu nào thực sự đồng hành với thị trường tháng 7?

4 giờ trước