VN-Index giằng co trong quý IV/2025, cơ hội ở cổ phiếu cơ bản và đầu ngành

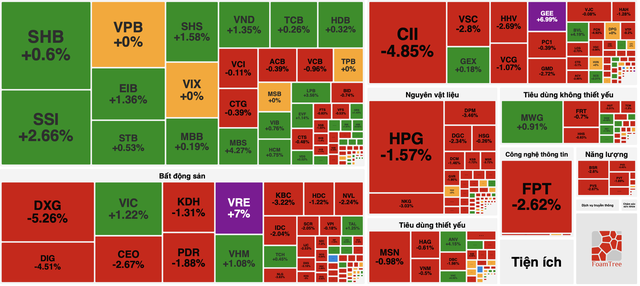

Kết phiên 30/9, VN-Index giảm 4,8 điểm xuống 1.661,7 điểm, dù nhóm cổ phiếu "họ Vin" tiếp tục nâng đỡ chỉ số. Trong đó, VRE tăng kịch trần lên 32.100 đồng/cổ phiếu với khối lượng khớp gần 17,5 triệu đơn vị; VIC và VHM lần lượt tăng 1,2% và 1,1%.

Ở chiều ngược lại, lực bán từ khối ngoại tạo áp lực lớn khi giá trị bán ròng gần 1.300 tỷ đồng trên HoSE. HNX-Index giảm 0,72% còn 273,16 điểm, trong khi UPCoM-Index nhích 0,16% lên 109,46 điểm.

Thanh khoản toàn thị trường đạt hơn 35.600 tỷ đồng, tương ứng 1,3 tỷ cổ phiếu, trong đó HoSE ghi nhận 32.228 tỷ đồng, tăng 20% so với phiên trước.

Nhận định thị trường

CTCK BETA cho rằng thị trường tiếp tục trong trạng thái giằng co. Lực cầu nội địa có cải thiện nhưng chưa đủ mạnh để cân bằng áp lực bán, phản ánh tâm lý thận trọng của nhà đầu tư.

VN-Index đang dò tìm vùng hỗ trợ ngắn hạn và phụ thuộc nhiều vào nhóm vốn hóa lớn. Nhà đầu tư nên duy trì tỷ trọng vừa phải, coi nhịp rung lắc là cơ hội cơ cấu sang các mã cơ bản, hưởng lợi vĩ mô hoặc có triển vọng kết quả kinh doanh tích cực.

VN-Index kết thúc tháng 9/2025 bằng một phiên đỏ lửa.

CTCK AIS nhận định VN-Index giằng co trong vùng 1.630–1.700 điểm sau 4 tháng tăng liên tiếp. Khối ngoại duy trì bán ròng mạnh, đưa giá trị bán ròng từ đầu năm lên gần 90.600 tỷ đồng – tiệm cận mức cả năm 2024.

Dòng tiền luân chuyển giữa Công nghiệp, Bất động sản, Vật liệu cơ bản, trong khi Ngân hàng và Chứng khoán tạm tích lũy. Thanh khoản giảm trong tháng 9 cho thấy tâm lý thận trọng.

CTCK SHS lại đánh giá VN-Index tăng 20,76% so với quý II/2025 và tăng 31,18% so với cuối năm 2024, vượt vùng giá cao nhất lịch sử 2022 nhờ nhóm vốn hóa lớn. Hiện thị trường tích lũy, kiểm định lại vùng đỉnh.

Nhà đầu tư chờ kết quả kinh doanh quý III/2025, thông tin nâng hạng thị trường trước khi đưa ra quyết định. Chiến lược là duy trì tỷ trọng hợp lý, tập trung vào các mã cơ bản, đầu ngành.

Khuyến nghị đầu tư

KBC: Mua – Giá mục tiêu 46.000 đồng/cổ phiếu

BSC dự báo doanh thu thuần 2025 đạt 7.524 tỷ đồng (+77%), lợi nhuận sau thuế 1.875 tỷ đồng (+71%), EPS 1.990 đồng, P/E fw 19,6x. Năm 2026, doanh thu dự kiến 10.702 tỷ đồng (+42%), lợi nhuận 2.899 tỷ đồng (+55%).

Triển vọng đến từ lợi thế thuế quan, kỳ vọng dòng vốn FDI tăng, doanh nghiệp mở khóa tài sản lớn và mở rộng quỹ đất.

PLC: Mua – Giá mục tiêu 32.000 đồng/cổ phiếu

Agriseco chi ra đồ thị kỹ thuật cho thấy MA20 và MA50 hội tụ quanh 29.100 đồng/cổ phiếu, tạo vùng hỗ trợ. Chỉ báo MACD tích cực, Stochastic trên ngưỡng 50, củng cố tín hiệu hồi phục. Khuyến nghị mua với mức cắt lỗ khi giá giảm dưới 5% từ điểm mua.

TCH: Mua – Giá mục tiêu 24.000 đồng/cổ phiếu

Agriseco khuyến nghị cổ phiếu đang tích lũy quanh 22.000 đồng/cổ phiếu, giữ trên vùng hỗ trợ MA20 và MA50. Stochastic duy trì trên ngưỡng cân bằng, các phiên điều chỉnh chủ yếu mang tính kỹ thuật. Khuyến nghị mua với mức cắt lỗ khi giá giảm dưới 5%.

Nguyễn Hồng Nhung

Nguồn Người Đưa Tin : https://nguoiduatin.vn/vn-index-giang-co-trong-quy-iv-2025-co-hoi-o-co-phieu-co-ban-va-dau-nganh-204250930212732626.htm

Tin khác

Cổ phiếu trụ lại 'bập bênh', thị trường tăng quẩn

3 giờ trước

VN-Index duy trì sắc xanh, kỳ vọng quyết định của FTSE Russell

2 giờ trước

Thương vụ 'bom tấn': Chứng khoán VPBank (VPBankS) chính thức chào bán IPO từ 10/10

4 giờ trước

Phó Tổng giám đốc Alpha Seven xin từ nhiệm

4 giờ trước

Coteccons (CTD) đặt mục tiêu lãi sau thuế đạt 700 tỷ cho niên độ mới

4 giờ trước

VietinBank lên kế hoạch chia cổ tức bằng cổ phiếu với tỷ lệ cao nhất trong lịch sử

4 giờ trước