VN-Index lập đỉnh mới, thị trường bước vào giai đoạn phân hóa mạnh trong quý IV/2025

VN-Index vượt đỉnh lịch sử, dòng tiền nội dẫn nhịp thị trường trong quý IV/2025

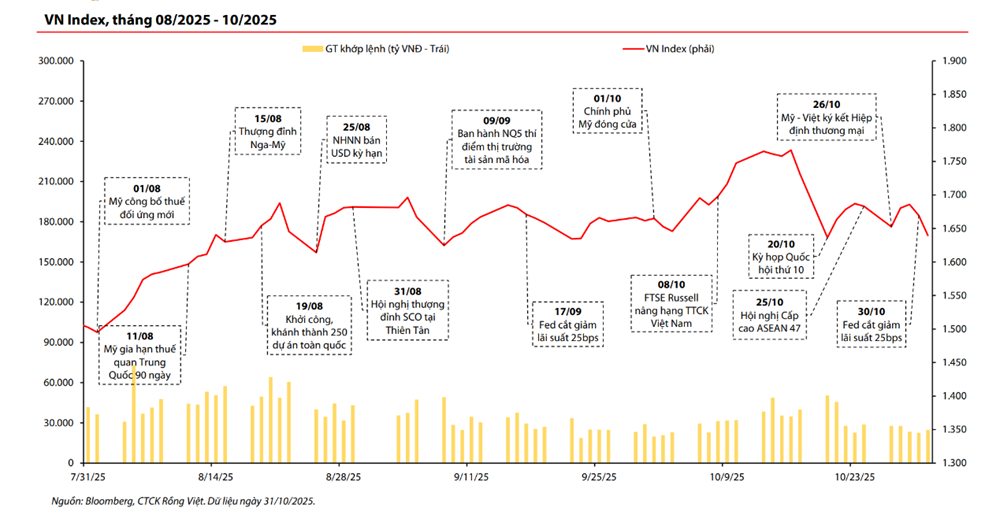

Tại Báo cáo của Chứng khoán Rồng Việt vừa công bố, kết thúc phiên giao dịch ngày 31/10, VN-Index đóng cửa ở mức 1.639,6 điểm, tăng 9,1% so với quý trước (QoQ) và chính thức thiết lập đỉnh lịch sử mới. Thanh khoản thị trường bùng nổ khi giá trị khớp lệnh (GTKL) bình quân trên sàn HoSE đạt 38.910 tỷ đồng/phiên, tăng 61,8% QoQ, phản ánh dòng tiền trong nước quay trở lại mạnh mẽ và chấp nhận vùng định giá cao hơn.

Trên các sàn còn lại, HNX-Index gần như đi ngang ở mức 265,8 điểm (-0,2% QoQ), trong khi UpCOM tăng 6,5% QoQ lên 113,2 điểm. Thanh khoản cải thiện đồng pha với GTKL bình quân trên HNX đạt 3.009 tỷ đồng/phiên (+58,7% QoQ) và UpCOM đạt 933 tỷ đồng/phiên (+47,1% QoQ).

Quý III/2025 chứng kiến hoạt động bán ròng mạnh nhất của khối ngoại kể từ đầu năm, với tổng giá trị lên tới 89.639 tỷ đồng, tập trung vào nhóm bất động sản (VIC: +13.118 tỷ; VHM: +5.576 tỷ), ngân hàng và dịch vụ tài chính (SSI: +7.511 tỷ; MBB: +5.221 tỷ).

Áp lực này phần nào bắt nguồn từ rủi ro tỷ giá gia tăng. Tuy nhiên, điểm tích cực là khối lượng bán ròng lớn được hấp thụ đáng kể bởi dòng tiền nội, giúp hạn chế tác động lên tâm lý chung khi nền tảng vĩ mô vẫn duy trì ổn định. Tăng trưởng GDP quý III của Việt Nam đạt khoảng 8,0% nhờ sản xuất và du lịch phục hồi, củng cố kỳ vọng lợi nhuận doanh nghiệp trong quý cuối năm. Song song, Ngân hàng Nhà nước (NHNN) nỗ lực giữ nhịp tỷ giá và cân đối thanh khoản hệ thống.

Một số yếu tố nổi bật tác động đến thị trường trong quý III gồm:

Thứ nhất, kỳ họp tháng 10/2025 của Quốc hội kéo dài 40 ngày để xem xét, thảo luận 53 dự án luật và nghị quyết, tập trung gỡ bỏ nút thắt thể chế trong giai đoạn 2026–2030. Trọng tâm là các lĩnh vực đất đai, đầu tư, quy hoạch, xây dựng, môi trường, năng lượng; cùng các giải pháp lành mạnh hóa thị trường trái phiếu doanh nghiệp và bất động sản.

Thứ hai, nguồn cung ngoại tệ ước tính 4,4 tỷ USD (bán kỳ hạn) mà NHNN sẵn sàng tung ra đóng vai trò điểm neo kỳ vọng tỷ giá trên thị trường chính thức. Bên cạnh đó, FTSE Russell đã nâng Việt Nam từ thị trường cận biên lên mới nổi (rà soát giữa kỳ tháng 3/2026, hiệu lực dự kiến 9/2026) sau các cải tiến về thanh toán bù trừ, cơ chế xử lý giao dịch và xóa bỏ yêu cầu đặt cọc trước đối với nhà đầu tư nước ngoài. Việc nâng hạng là tiền đề quan trọng cho dòng vốn ngoại trong thời gian tới, đồng thời hỗ trợ mục tiêu lên MSCI Emerging Markets.

Thứ ba, Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm 25 điểm cơ bản trong cả tháng 9 và 10, đưa biên độ lãi suất xuống 3,75% - 4,00%, đồng thời kết thúc thu hẹp bảng cân đối từ ngày 1/12. Tuy nhiên, Chủ tịch Jerome Powell cảnh báo chưa có cam kết tiếp tục hạ lãi suất trong tháng 12, khiến xác suất cắt giảm trong cuộc họp tới hạ về khoảng 67%. Các ngân hàng trung ương chủ chờ thêm dữ liệu kinh tế mới khi lạm phát có dấu hiệu hạ nhiệt nhưng chưa ổn định.

Trên bình diện thương mại, Mỹ và Trung Quốc đạt thỏa thuận “đình chiến” 1 năm, giảm thuế và tạm nới kiểm soát đất hiếm, đổi lại cam kết mua nông sản và tăng cường quản lý fentanyl. Dù chưa xử lý các vấn đề then chốt như chip bán dẫn và kiểm soát công nghệ, thỏa thuận này làm dịu bớt rủi ro thuế quan ngắn hạn.

Riêng Việt Nam, hai nước công bố Tuyên bố chung về Khung Hiệp định Thương mại Đối ứng, Công bằng và Cân bằng, đặt nền cho việc giảm rào cản, hài hòa tiêu chuẩn, mở rộng tiếp cận thị trường và thu hút FDI.

Dự báo lợi nhuận quý IV tăng 26%, VN-Index có thể dao động trong vùng 1.427 - 1.788 điểm

Bước sang quý IV/2025, môi trường đầu tư xuất hiện nhiều tín hiệu đan xen. Trên phạm vi quốc tế, thị trường chú ý đến quyết định chính sách tại cuộc họp FOMC tháng 12, trong bối cảnh Fed có thể trì hoãn cắt giảm lãi suất do rủi ro chính phủ Mỹ đóng cửa và biến động giá năng lượng.

Đồng thời, ngày 5/11/2025, Tòa án Tối cao Mỹ mở phiên tranh luận về tính hợp pháp của chính sách thuế quan đối ứng, với khả năng duy trì thuế suất hiện tại chỉ còn 40% theo dự đoán từ Polymarket. Động thái này, nếu thay đổi, có thể hỗ trợ xuất khẩu thủy sản, dệt may của Việt Nam trong ngắn hạn.

Trong nước, Đại hội Đảng toàn quốc lần thứ XIV (tháng 1/2026) thu hút quan tâm, nhưng thống kê ba kỳ gần nhất cho thấy lợi nhuận doanh nghiệp và bối cảnh vĩ mô vẫn đóng vai trò quyết định diễn biến thị trường. Chênh lệch tỷ giá tự do - chính thức tăng, lợi suất trái phiếu Chính phủ 10 năm cao hơn 30 điểm cơ bản so với dự báo đầu năm.

Một điểm kỹ thuật quan trọng là dư nợ margin đang ở mức kỷ lục, có thể khiến nhịp điều chỉnh mạnh hơn nếu xu hướng đảo chiều ngắn hạn. Tuy vậy, rủi ro hệ thống chưa đáng lo nhờ lượng tiền mặt tăng, đòn bẩy trung bình giảm và hạn mức cho vay tiếp tục được mở rộng.

Về triển vọng lợi nhuận, Chứng khoán Rồng Việt nhận định các động lực như kích cầu tiêu dùng nội địa, ổn định xuất khẩu, đẩy mạnh đầu tư công và tăng trưởng tín dụng tiếp tục hỗ trợ tăng trưởng lợi nhuận của doanh nghiệp niêm yết. Đơn vị này ước tính lợi nhuận toàn thị trường quý IV/2025 tăng khoảng 26% so với cùng kỳ, với đóng góp chính đến từ nhóm bất động sản, ngân hàng, dịch vụ tài chính và phi tài chính.

Tính đến cuối quý III/2025, EPS 4 quý gần nhất của VN-Index đạt khoảng 113 đồng/cổ phiếu và dự kiến tăng lên 120 -124 đồng/cổ phiếu trong quý tới, khiến P/E của thị trường giảm về mức 14,2 lần (ngày 3/11/2025). Rồng Việt điều chỉnh vùng định giá mục tiêu P/E về 12,7–14,5 lần để phản ánh biến động lãi suất phi rủi ro, qua đó dự phóng vùng dao động hợp lý của VN-Index trong 3 tháng tới quanh 1.427–1.788 điểm.

An Vũ

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/vnindex-lap-dinh-moi-thi-truong-buoc-vao-giai-doan-phan-hoa-manh-trong-quy-iv2025-154984.html

Tin khác

Nhà đầu tư chứng khoán 'ngại' rót tiền

4 giờ trước

Sắc đỏ bao trùm, VN-Index mất mốc 1.640 điểm

5 giờ trước

Từ điều chỉnh đến tích lũy: Thị trường chứng khoán Việt Nam chuẩn bị cho chu kỳ mới

một ngày trước

VN-Index có cơ hội thử thách khu vực cản 1.675 – 1.695 điểm

20 giờ trước

Áp lực bán lan rộng, VN-Index mất hơn 14 điểm phiên sáng 6/11

9 giờ trước

Thanh khoản sụt giảm, dòng tiền thận trọng chờ tín hiệu mới

một ngày trước