VN-Index mất hơn 16 điểm trong phiên sáng 31/10, bất động sản tiếp tục nhấn chìm thị trường

Chốt phiên sáng 31/10, VN-Index giảm 16,79 điểm, tương ứng 1,01%, lùi về 1.652,78 điểm. Đà điều chỉnh tập trung mạnh ở nhóm VN30, khiến chỉ số này mất 25,55 điểm (-1,33%) xuống còn 1.899,63 điểm. Thanh khoản khớp lệnh toàn thị trường đạt hơn 12.000 tỷ đồng, mức trung bình nhưng cho thấy tâm lý thận trọng quay trở lại.

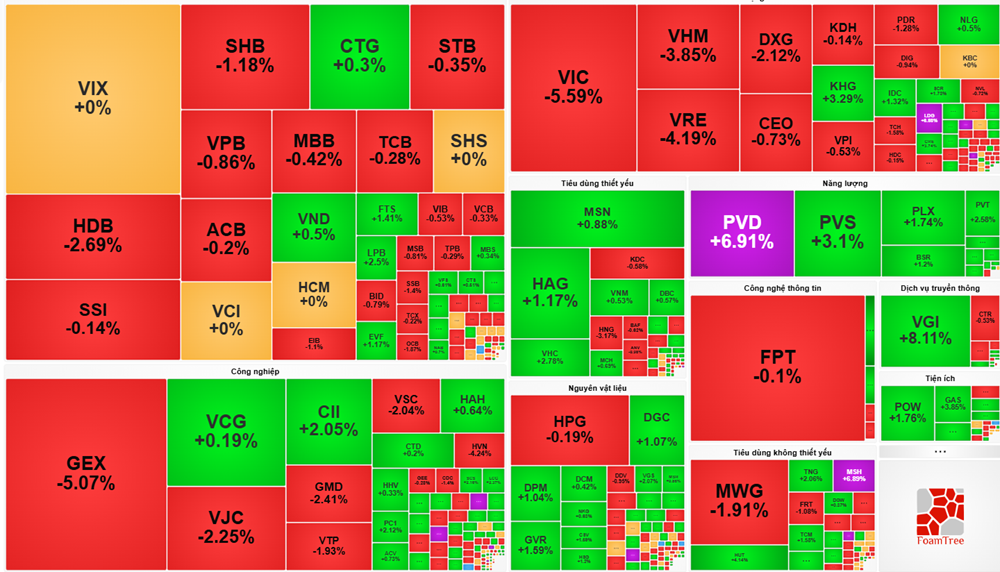

Diễn biến đồ thị trong phiên cho thấy chỉ số liên tục suy yếu, không xuất hiện nhịp hồi rõ rệt. Tâm lý nhà đầu tư bị ảnh hưởng bởi nhóm bất động sản vốn hóa lớn - lực cản lớn nhất trong sáng nay. Bức tranh phân ngành cho thấy nhóm bất động sản giảm đến -3,4%, chiếm diện tích lớn nhất trên bản đồ nhiệt.

Thị trường chứng khoán Việt Nam khởi động phiên giao dịch cuối tháng 10 trong trạng thái tiêu cực

Bất động sản tiếp tục là điểm nóng của thị trường khi giảm tới 3,4%. Các cổ phiếu đầu ngành như VIC, VHM và VRE đồng loạt lao dốc, kéo chỉ số đi xuống đáng kể. Trong đó, VIC giảm mạnh 5,59% và là cổ phiếu lấy đi nhiều điểm nhất của VN-Index, tiếp tục trở thành lực cản chính của thị trường. VHM lùi 3,85%, trong khi VRE mất 4,19%, còn DXG và KDH cũng chìm trong sắc đỏ. Việc nhóm địa ốc suy yếu sâu đã khiến lực cầu co cụm, tâm lý trên thị trường trở nên thận trọng hơn.

Nhóm ngân hàng phân hóa nhẹ trong phiên sáng. HDB giảm 2,69% và là cổ phiếu giảm sâu nhất trong nhóm này, trong khi STB, MBB hay VPB cũng điều chỉnh nhẹ. ACB gần như đi ngang, còn CTG tăng 0,3% và trở thành điểm sáng hiếm hoi. Mặc dù dòng tiền vẫn xuất hiện rải rác, nhưng mức độ chưa đủ mạnh để tạo cân bằng và giúp nhóm ngân hàng trở lại vai trò nâng đỡ thị trường.

Trái ngược với diễn biến tiêu cực trên diện rộng, một số nhóm ngành cho thấy sức hút dòng tiền. Nhóm dầu khí tăng gần 2%, dẫn dắt bởi PVD bứt phá tới 6,91% và PVS tăng 3,1%. PLX cũng giao dịch khởi sắc, tăng 1,74% trong bối cảnh giá dầu thế giới có xu hướng hồi phục. Bên cạnh đó, nhóm thực phẩm, hóa chất và dịch vụ tài chính duy trì sắc xanh nhẹ, góp phần hạn chế đà giảm chung.

Theo thống kê ảnh hưởng lên VN-Index, VIC, VHM và HVN là ba mã kéo giảm mạnh nhất trong phiên sáng. Cùng với HDB và VRE, nhóm này tạo ra áp lực lớn lên chỉ số. Ở chiều ngược lại, GAS, LPB, GVR, VPL và MSN đóng góp điểm tích cực, nhưng biên độ ảnh hưởng còn khiêm tốn so với lực bán từ nhóm bất động sản.

Đáng chú ý, khối ngoại tiếp tục duy trì xu hướng bán ròng mạnh. Tổng giá trị mua đạt hơn 1.030 tỷ đồng, nhưng giá trị bán lên tới gần 1.778 tỷ đồng, tương ứng bán ròng khoảng 747 tỷ đồng. Các cổ phiếu chịu áp lực xả mạnh gồm MBB, CTG, DXG, HPG, VIC, VPB và VHM. Hoạt động rút vốn của nhà đầu tư nước ngoài đang gây tâm lý dè dặt đối với nhà đầu tư nội trong bối cảnh thị trường thiếu thông tin hỗ trợ rõ ràng. Ở chiều mua ròng theo khối lượng, VIX gây bất ngờ khi dẫn đầu với 1,23 triệu cổ phiếu được gom, tiếp theo là HCM, GVR, VND và EVF, cho thấy dòng tiền đầu cơ vẫn âm thầm hoạt động trong một số nhóm ngành.

Độ rộng thị trường cho thấy bên bán chiếm ưu thế với 337 mã giảm, trong khi chỉ có 300 mã tăng và 16 mã giảm sàn. Thanh khoản đạt hơn 13.189 tỷ đồng chủ yếu tập trung tại các mã suy yếu, phản ánh tâm lý sẵn sàng thoát hàng khi thị trường biến động xấu. Một số mã vốn hóa vừa và nhỏ như VGI, MSH hay PVD vẫn có diễn biến tích cực, cho thấy cơ hội ngắn hạn chưa hoàn toàn biến mất.

Nhìn chung, phiên sáng 31/10 ghi nhận áp lực điều chỉnh chủ yếu đến từ nhóm cổ phiếu bất động sản và hàng không, trong khi các nhóm hỗ trợ chưa đủ mạnh để tạo thế cân bằng. Dự báo phiên chiều, thị trường có thể tiếp tục dao động quanh vùng 1.650 điểm, phụ thuộc nhiều vào dòng tiền khối ngoại và trạng thái của nhóm VN30. Nhà đầu tư được khuyến nghị theo dõi sát diễn biến tâm lý trước phiên chốt tháng và thận trọng với các nhịp hồi kỹ thuật ngắn hạn.

N.Hà

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/vnindex-mat-hon-16-diem-trong-phien-sang-3110-bat-dong-san-tiep-tuc-nhan-chim-thi-truong-154488.html

Tin khác

Sức ép bán hạ giá tăng vọt, loạt cổ phiếu giảm sâu, VN-Index hướng về đáy 1600

3 giờ trước

Ông Phạm Nhật Vượng mất hơn 2 tỷ USD trong một tuần

2 giờ trước

Chứng khoán khép lại tháng 10 trong trong sắc đỏ

3 giờ trước

VN-Index giảm 30 điểm, kết thúc tháng 10 dưới mốc 1.640

2 giờ trước

Thị trường 'rực lửa', VN-Index mất gần 30 điểm

3 giờ trước

Bất động sản ngược dòng thị trường, nhóm chứng khoán chìm trong sắc đỏ

một ngày trước