VN-Index vượt 1.800 nhưng định giá nhiều nhóm ngành vẫn ở mức thấp hiếm có trong lịch sử

Nếu loại nhóm Vingroup và Gelex, P/E khối Phi tài chính khoảng 14,7x – tiệm cận vùng đáy 5 năm (12x).

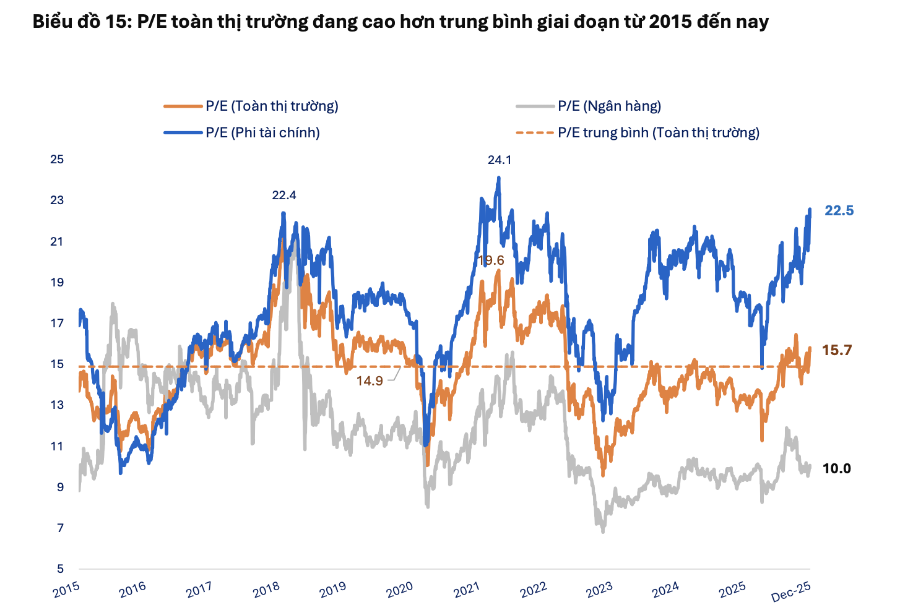

Sau đà tăng vượt trội của nhóm Vingroup cùng một số doanh nghiệp vốn hóa lớn đang giao dịch ở mặt bằng định giá cao, P/E toàn thị trường đã được đẩy lên khoảng 15,7x, cao hơn mức trung bình dài hạn 10 năm (14,9x) cho thấy dư địa mở rộng định giá của thị trường nhìn chung khá khiêm tốn, theo dữ liệu của FiinTrade.

Trong khi đó, P/E của nhóm Phi tài chính đang ở mức 22,5x - vùng rất cao trong lịch sử. Tuy nhiên, nếu loại bỏ các cổ phiếu thuộc Vingroup và Gelex – hai nhóm tăng giá vượt trội giai đoạn vừa qua thì P/E Phi tài chính còn lại chỉ khoảng 14,7x, tiệm cận vùng đáy 5 năm là 12x – mức hiếm khi xuất hiện từ năm 2020 đến nay.

Điều này cho thấy bức tranh định giá của khối Phi tài chính đang bị tác động bởi một vài cổ phiếu vốn hóa lớn. Khi loại trừ ảnh hưởng này, mặt bằng định giá của phần còn lại của thị trường vẫn ở mức hợp lý, thậm chí hấp dẫn nếu so với lịch sử.

Đối với nhóm Tài chính, P/B ngành Ngân hàng hiện ở mức 1,6x, giảm -20% so với đỉnh 3 năm gần nhất (2,0x) ghi nhận giữa tháng 10/2025 và đang quay về vùng định giá quen thuộc mà ngành duy trì trong giai đoạn cuối 2023 – giữa 2025.

Tuy nhiên, bối cảnh lợi nhuận hiện kém thuận lợi hơn khi NIM ở vùng đáy, dư địa mở rộng tín dụng bị giới hạn bởi áp lực vốn và khả năng hấp thụ của nền kinh tế còn yếu. Trong bối cảnh đó, triển vọng năm 2026 khó mang tính chu kỳ trên diện rộng, với cơ hội đầu tư chủ yếu tập trung ở các ngân hàng nhỏ có câu chuyện “tái cấu trúc” và cải thiện hiệu quả hoạt động rõ ràng về chất lượng tài sản, cấu trúc vốn và năng lực sinh lời.

Trong khi đó, so với mức trung bình 5 năm, định giá hiện cho thấy sự phân hóa rõ nét giữa các nhóm ngành.

Cụ thể, Bất động sản, Thực phẩm và Phần mềm đang giao dịch với P/E cao hơn trung bình 5 năm, trong khi triển vọng lợi nhuận ngắn hạn khó bứt phá, làm gia tăng rủi ro điều chỉnh định giá. Ngân hàng và Chứng khoán hiện có P/E và P/B dao động quanh mức trung bình 5 năm. Tuy nhiên, Ngân hàng đang trong giai đoạn lợi nhuận chững lại sau khi đạt đỉnh, còn Chứng khoán là nhóm high beta, nên khó thu hút dòng tiền trong bối cảnh thị trường đang điều chỉnh.

Ngược lại, định giá đang thấp hơn trung bình 5 năm ở một số ngành có tính chu kỳ cao như Xây dựng, Thiết bị Dầu khí; nhóm Xuất khẩu (Dệt may, Thủy sản, Hóa chất); Bảo hiểm. Đây là các ngành đạt mức tăng trưởng cao về lợi nhuận lõi trong quý 3.

Với Thép, P/E của ngành hiện đang cao hơn trung bình 5 năm, nhưng triển vọng tăng trưởng lợi nhuận khả quan có thể giúp cải thiện mặt bằng định giá.

Về triển vọng năm 2026, theo nhận định của FiinTrade, cấu trúc tăng trưởng mang tính thiên lệch như hiện tại hàm ý rằng thị trường sẽ khó tạo ra một nhịp bứt phá mạnh trên diện rộng, dòng tiền có thể dịch chuyển sang các nhóm vốn hóa vừa nhỏ, cơ hội đến từ các nhóm cổ phiếu “ngách” có câu chuyện riêng và nền tảng cơ bản cải thiện nhưng chưa được định giá tương xứng.

Cập nhật đến 31/12/2025, đa phần các công ty chứng khoán đều kỳ vọng thị trường duy trì xu hướng tăng trong năm 2026. Tuy nhiên, mục tiêu điểm số có sự phân hóa khi:

Nhóm dự báo lạc quan nhất: VN-Index vượt mốc 2.100 điểm trong kịch bản tích cực của ABS và SSV khi đánh giá thị trường năm 2026 không chỉ tăng về điểm số mà còn có sự cải thiện về chất lượng dòng tiền và độ rộng xu hướng.

Nhóm dự báo kịch bản cơ sở tại vùng mục tiêu chủ đạo 1.950–2.000 điểm gồm MSVN, KIS, PSI và HSC. Động lực chính đến từ chu kỳ tăng trưởng lợi nhuận doanh nghiệp, cộng hưởng với chính sách tiền tệ duy trì hỗ trợ. Khả năng VN-Index bước vào pha bull-market 2026 được đánh giá cao, nhưng thị trường có thể xen kẽ các nhịp điều chỉnh kỹ thuật.

Ở chiều ngược lại, dự báo thận trọng nhất thuộc về MBS, khi đặt mục tiêu VN-Index cuối năm 2026 trong khoảng 1.670–1.750 điểm, nhấn mạnh rủi ro từ mặt bằng lãi suất mới, dư địa tái định giá hạn chế và khả năng dòng tiền dịch chuyển một phần khỏi thị trường chứng khoán sang khu vực sản xuất – kinh doanh.

Tuệ Lâm

Nguồn VnEconomy : https://vneconomy.vn/vn-index-vuot-1800-nhung-dinh-gia-nhieu-nhom-nganh-van-o-muc-thap-hiem-co-trong-lich-su.htm

Tin khác

Chỉ trong ba phiên giao dịch đầu năm, VN-Index bỏ xa kỳ vọng cả năm của nhiều công ty chứng khoán

5 giờ trước

Chứng khoán vượt 1.800 điểm, vì sao tài khoản nhà đầu tư vẫn lỗ?

11 giờ trước

Báo lỗ quý IV, cổ phiếu Sacombank bị khối ngoại bán ròng hơn 1.100 tỷ

9 giờ trước

VN-Index đạt kỷ lục mới

5 giờ trước

VN-Index neo ở vùng 1.780 - 1.800 điểm: 'Áp lực' cho năm 2026

11 giờ trước

Cổ phiếu HDBank vào Top chiến lược năm 2026 với tiềm năng tăng giá 58%

3 giờ trước