Vợ chồng kiếm 57 triệu/tháng đau đầu chuyện vay 1,2 tỷ mua nhà

Giữa bối cảnh giá nhà vẫn neo ở mức cao, câu chuyện mua nhà, đặc biệt là với các gia đình trẻ, tiếp tục là chủ đề thu hút nhiều sự quan tâm trên các diễn đàn tài chính cá nhân.

DƯ 30 TRIỆU/THÁNG CÓ ĐỦ GÁNH KHOẢN VAY 1,2 TỶ?

Mới đây, một cặp vợ chồng có thu nhập ổn định tại thành phố đã chia sẻ bài toán có nên vay 1,2 tỷ đồng để mua chung cư cùng bảng cân đối thu chi khá chi tiết, qua đó mở ra nhiều góc nhìn trái chiều từ cộng đồng.

“Chào anh/chị/em, vợ chồng em đang cân nhắc việc mua chung cư để ổn định cuộc sống nhưng còn chút băn khoăn về bài toán tài chính. Rất mong nhận được góp ý và kinh nghiệm từ mọi người.

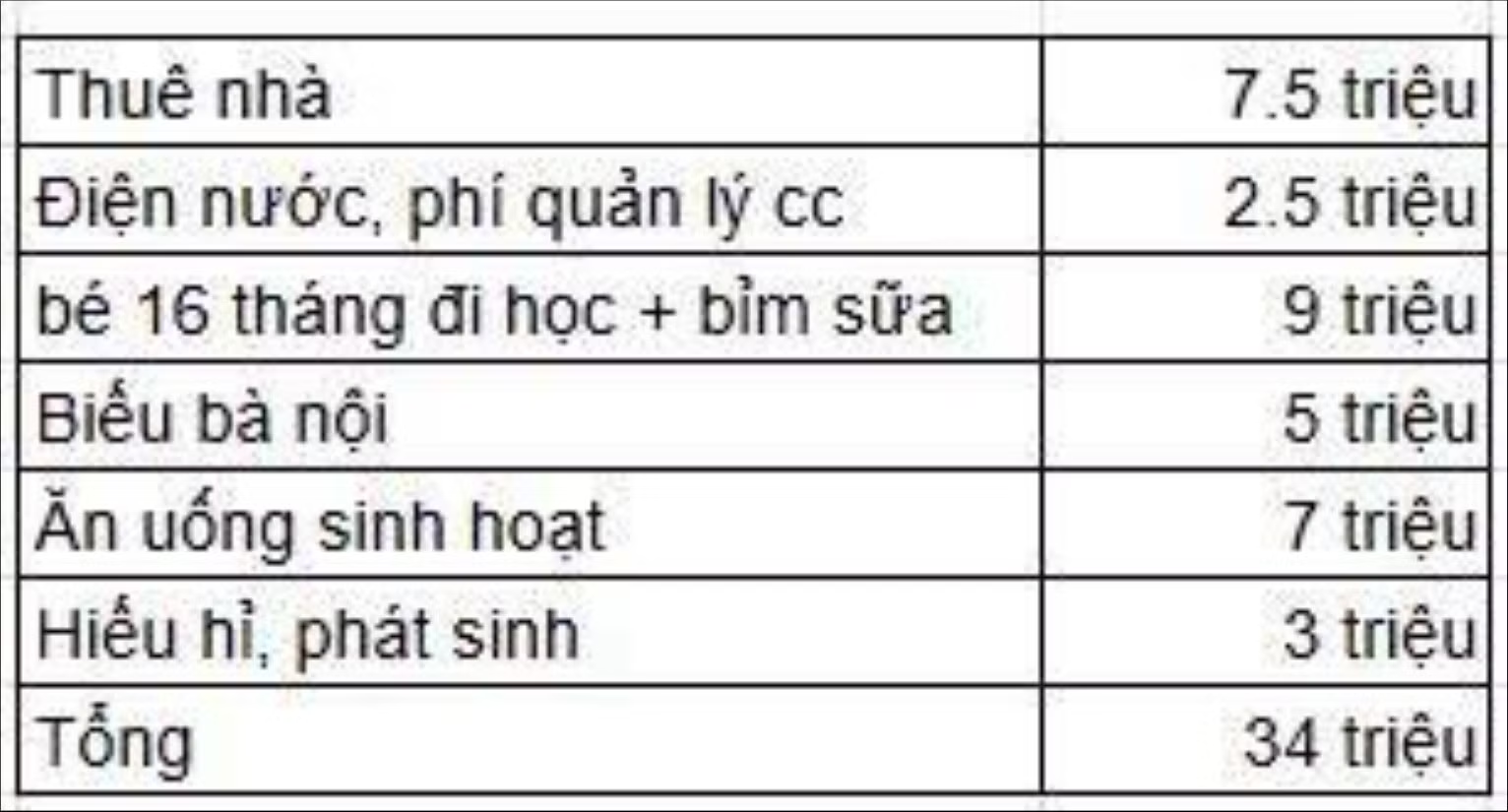

Hiện tại, tổng thu nhập của hai vợ chồng là 57 triệu đồng/tháng, trong đó chồng 37 triệu đồng và vợ 20 triệu đồng. Tổng chi tiêu cố định khoảng 34 triệu đồng mỗi tháng (có chi tiết như trong ảnh).

Về phần tích lũy, vợ chồng em đang có 1 tỷ đồng tiền mặt. Ngoài ra, gia đình có hai mảnh đất. Một mảnh ở quê hiện giá khoảng 600 triệu đồng (trước đây mua 850 triệu đồng, chấp nhận cắt lỗ để dồn tiền mua nhà) và một mảnh khác trị giá khoảng 1 tỷ đồng (tạm thời giữ lại làm tài sản dự phòng).

Dự định của vợ chồng em là mua một căn chung cư khoảng 2,8 tỷ đồng. Nếu bán mảnh đất ở quê thì tổng tiền có thể gom được là khoảng 1,6 tỷ đồng. Như vậy sẽ cần vay ngân hàng thêm khoảng 1,2 tỷ đồng.

Điều em đang băn khoăn là với số tiền dư khoảng 23 triệu đồng/tháng hiện tại, cộng thêm 7,5 triệu đồng tiền thuê nhà tiết kiệm được (tổng khoảng 30 triệu đồng), thì việc gánh khoản vay 1,2 tỷ đồng có quá áp lực không ạ?

Ngoài ra, em cũng muốn hỏi thêm là trong bảng chi tiêu, anh chị thấy khoản nào có thể tối ưu hơn để “khéo ăn thì no, khéo co thì ấm” không ạ?”.

Bảng chi phí sinh hoạt hàng tháng của gia đình

Từ những phép tính tưởng chừng rõ ràng về thu nhập, chi tiêu đến phương án bán tài sản để dồn tiền mua nhà, bài toán của cặp đôi nhanh chóng nhận được hàng loạt ý kiến phản hồi.

Có người cho rằng mức dư hàng tháng khoảng 30 triệu đồng là đủ “gánh” khoản vay nếu biết co kéo chi tiêu.

“Dư 30 triệu đồng, vay 1,2 tỷ đồng khả thi nha. Cách đây 10 năm nhà mình cũng vay 1,5 tỷ đồng, lãi suất 9%, thả nổi 11%, thu nhập hai vợ chồng 47 triệu đồng. Năm đầu chưa có con nên chi tiêu gói ghém, tháng nào cũng gom được 30 triệu đồng trả ngân hàng, trộm vía cũng dứt điểm nhanh. Lúc đó tụi mình không có tài sản nào dự phòng, còn bạn có tài sản dự phòng, vay ít hơn nên mình nghĩ khá ổn”.

Ở chiều ngược lại, một ý kiến thận trọng hơn nhấn mạnh rủi ro từ lãi suất hiện tại, đặc biệt là lãi suất thả nổi, đồng thời khuyến nghị người trong cuộc nên cân nhắc kỹ ngân hàng, pháp lý bất động sản và tối ưu lại các khoản chi tiêu gia đình.

“Dư 30 triệu đồng so với trước đây thì ổn, nhưng ở thời điểm hiện tại thì phải cân nhắc kỹ vì lãi suất cho vay đang quá cao, mà còn lãi suất thả nổi nữa là toang. Bạn ráng kiếm ngân hàng nào lãi suất càng thấp càng tốt, cố gắng lãi suất cố định không thả nổi. Ví dụ như tìm chính sách mua nhà ở xã hội hoặc người thân có ai trong ngân hàng giới thiệu cho vay. Tốt nhất là vay ngân hàng trong big4 chứ ngân hàng tư nhân hơi ớn.

Giảm tối thiểu các thể loại phí môi giới, thuế phí các kiểu khi mua nhà. Đặc biệt cân nhắc tới việc bất động sản đó đã có sổ đàng hoàng hay chưa tính pháp lý ổn hay không. Cho bé đi học trường công cho rẻ, với lại bé đi học rồi sao bạn biếu bà nội nhiều thế?”.

Tiếp nối dòng thảo luận, có quan điểm đi thẳng vào việc cơ cấu lại chi tiêu, cho rằng gia đình hoàn toàn có thể giảm bớt các khoản không thiết yếu như biếu tặng hay chi phí học tập để tạo dư địa tài chính cho việc vay mua nhà.

“Nếu quyết định mua nhà thì giảm chi phí biếu ông bà, giảm chi phí học của con đi. Phần hiếu hỉ thì cũng không phải cố định thì cũng dư ra được nhiều mà”.

Một người khác gợi ý kéo dài thời gian vay để giảm áp lực trả nợ hàng tháng, đồng thời điều chỉnh một số khoản chi cụ thể nhằm cân đối dòng tiền.

“Vay mua thì tiền trả nợ hàng tháng hơn chỗ tiền thuê nhà mấy triệu thôi. Cứ vay gói dài năm nhất mà vay để giảm áp lực trả nợ xuống hàng tháng. Cắt khoản biếu bà nội xuống 3 triệu đồng thôi. Con về học công thì cũng chỉ hết 2/3 chỗ chi phí còn lại”.

Ngoài ra, có người cho rằng việc mua chung cư ở thời điểm này chưa thực sự hợp lý. Thay vào đó, gia đình nên tiết giảm chi tiêu, giữ tài sản hiện có và kiên nhẫn chờ cơ hội tốt hơn trên thị trường.

“Càng tính kỹ càng không đúng. Chi tiêu quá nhiều bạn ơi, càng làm càng không dư. Các tài sản đã có và định mua đều tài sản giá rẻ, đất xa rẻ, chung cư rẻ. Mua rẻ thì phải để lâu, rất lâu quên hẳn đi nó mới tăng, vì mình đã chấp nhận mua rẻ để giữ tiền mặt thì nên theo quyết định đó.

Một tháng nhà bạn tiêu hết 35 triệu đồng, 2 năm đủ mua một lô đất 650 triệu đồng kia rồi. Tiết giảm chi tiêu giữ nguyên khoản đầu tư, ngồi im chờ thời không cần ra đòn. Đất xa 5 -7 năm mới có một sóng, chờ sóng mới có thanh khoản giá gấp 2, gấp 3 lần. Lúc ấy đầy tiền tính tiếp, cứ theo lao thôi.

Chứ tầm này chung cư đi ngang thấp dần kiệt thanh khoản, bạn gửi tiết kiệm 1 tỷ đồng đủ tiền thuê nhà 1 năm, thì mua chung cư 3 tỷ đồng làm gì? Thôi, bạn cũng có thu nhập tốt, chẳng dám khuyên gì. Chỉ nhắc bạn làm sao đừng để lại thành bứng cây sống, trồng cây chết”.

THU NHẬP KHÔNG THEO KỊP THỊ TRƯỜNG

Diễn biến mới nhất của thị trường bất động sản cho thấy áp lực sở hữu nhà ở đối với người trẻ không những chưa hạ nhiệt mà còn ngày càng trở nên rõ rệt hơn.

Khi mặt bằng giá liên tục leo thang, khoảng cách giữa thu nhập thực tế và khả năng tiếp cận nhà ở đang bị kéo giãn, khiến giấc mơ an cư dần trở thành một bài toán dài hạn thay vì mục tiêu có thể đạt được trong vài năm tích lũy.

Theo báo cáo về nhà ở và thị trường bất động sản quý 1/2026 do Bộ Xây dựng công bố, giá căn hộ chung cư mới mở bán tiếp tục duy trì đà tăng ổn định ở mức cao.

Nguyên nhân chủ yếu đến từ việc chi phí đầu vào, bao gồm nguyên vật liệu xây dựng và chi phí tài chính, vẫn neo ở mức cao, khiến giá bán khó có dư địa điều chỉnh giảm. Điều này đồng nghĩa với việc người mua nhà, đặc biệt là nhóm có nhu cầu ở thực, phải chấp nhận bước vào thị trường với mức giá ngày càng đắt đỏ.

Đáng chú ý, tại Hà Nội, giá bán trung bình căn hộ mới đã lên tới khoảng 128 triệu đồng/m2, vượt cả TP.HCM với mức trung bình khoảng 112 triệu đồng/m2.

Tại Hà Nội, giá bán trung bình căn hộ mới đã lên tới khoảng 128 triệu đồng/m2, vượt cả TP.HCM với mức trung bình khoảng 112 triệu đồng/m2 (Ảnh minh họa)

Nếu tính một căn hộ diện tích phổ biến từ 60 – 70m2, tổng giá trị có thể dao động từ 7 - 9 tỷ đồng. Con số này vượt xa khả năng chi trả của phần lớn các gia đình trẻ nếu không có sự hỗ trợ tài chính đáng kể hoặc phải phụ thuộc vào đòn bẩy tín dụng trong thời gian dài.

Ở phân khúc cao cấp, mức giá còn gây choáng hơn khi nhiều dự án được rao bán lên tới hàng trăm triệu đồng mỗi mét vuông, gần như chỉ dành cho nhóm khách hàng có tiềm lực tài chính mạnh.

Trong bối cảnh đó, áp lực không chỉ đến từ con số tuyệt đối của giá nhà, mà còn nằm ở tốc độ tăng giá nhanh hơn nhiều so với tốc độ tăng thu nhập. Điều này khiến nhiều người trẻ rơi vào thế khó.

Nếu tiếp tục chờ đợi, họ lo ngại giá sẽ còn tăng cao hơn, khiến cơ hội mua nhà ngày càng xa vời. Nhưng nếu quyết định xuống tiền ở thời điểm hiện tại, áp lực vay nợ, lãi suất và dòng tiền hàng tháng lại trở thành gánh nặng kéo dài trong nhiều năm.

Chính sự giằng co này đang khiến quyết định mua nhà không còn đơn thuần là bài toán tài chính, mà trở thành một lựa chọn mang tính chiến lược cá nhân, nơi mỗi gia đình phải cân nhắc giữa sự ổn định, mức độ chấp nhận rủi ro và cả kỳ vọng về tương lai của thị trường.

Hạ Vy

Nguồn Thương Gia : https://thuonggiaonline.vn/vo-chong-kiem-57-trieuthang-dau-dau-chuyen-vay-12-ty-mua-nha-post569815.html

Tin khác

Giá chung cư Hà Nội, TP.HCM lập đỉnh mới: Người trẻ chật vật mua nhà

3 giờ trước

Fed cân nhắc cắt giảm lãi suất trong năm 2026

4 giờ trước

Giá vàng trong nước đi xuống, giao dịch quanh ngưỡng 168,5 triệu đồng

31 phút trước

Cho doanh nghiệp trang sức vay vàng trong dân: Nên hay không?

4 giờ trước

Rủi ro vỡ nợ tín dụng công đe dọa nền kinh tế Mỹ

13 giờ trước

Sai lầm khi trữ cơm trong tủ lạnh để giảm cân, coi chừng rước độc tố vào người

28 phút trước