Vợ chồng trẻ thu nhập 30 triệu đồng/tháng vẫn sống thoải mái nhờ chi tiêu gọn gàng 13,8 triệu đồng

Ảnh minh họa

Trong vô vàn những câu chuyện về chi tiêu gia đình được chia sẻ trên mạng, trải nghiệm của một cặp vợ chồng trẻ gây chú ý bởi sự gọn gàng và rõ ràng trong cách họ quản lý tài chính. Dù chưa có con nhỏ, cuộc sống của họ vẫn đủ đầy với một bé cún và mức thu nhập ổn định.

THU NHẬP 30 TRIỆU, CHI CHƯA TỚI 14 TRIỆU/THÁNG

Cụ thể, thu nhập của cả hai vợ chồng dao động khoảng 27 – 30 triệu đồng/tháng. Họ duy trì mức chi tiêu khá ổn định, tổng cộng khoảng 13,8 triệu đồng.

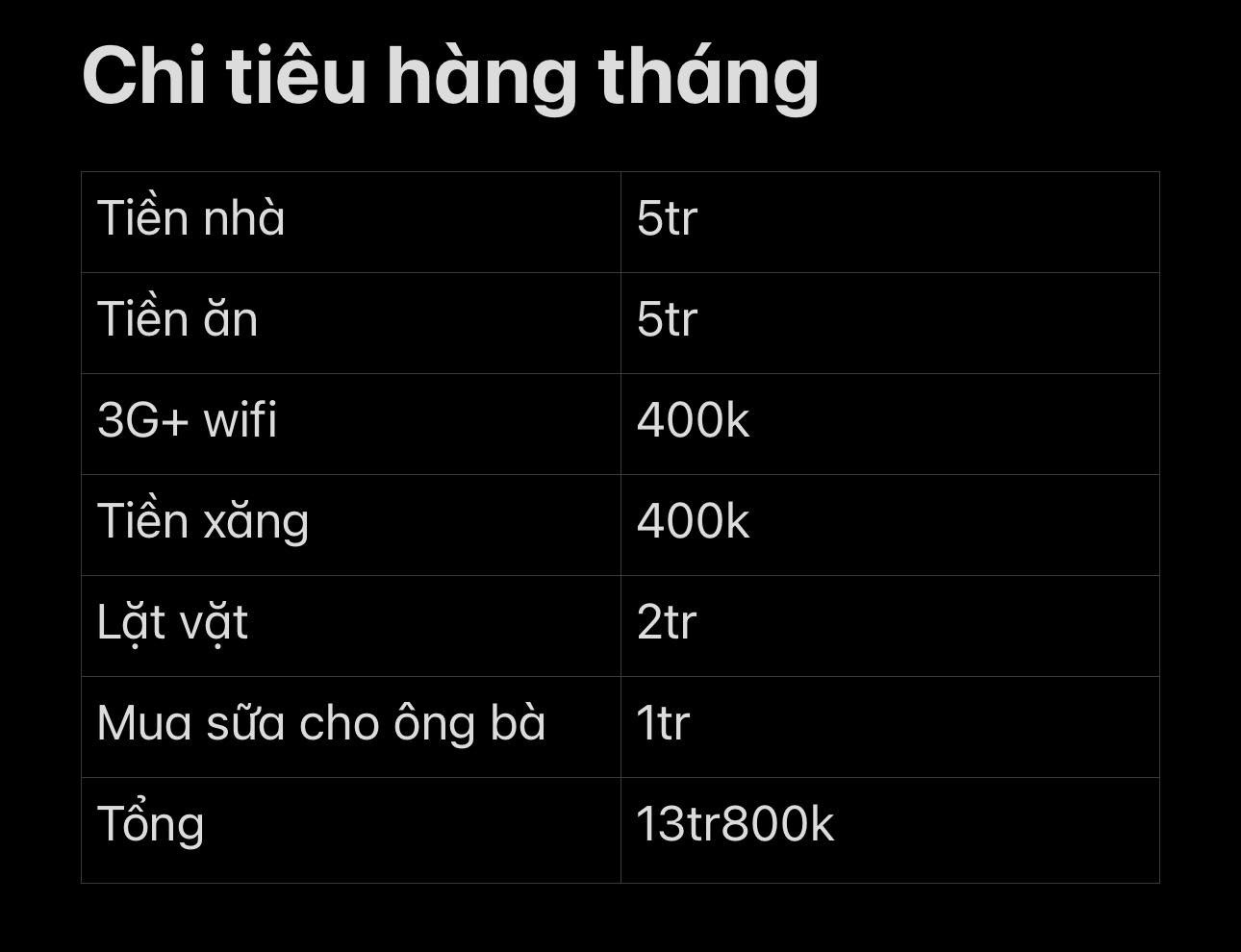

Trong khoản chi này, phần lớn dành cho tiền nhà, bao gồm cả điện nước, tổng cộng 5 triệu đồng mỗi tháng (4,5 triệu tiền thuê nhà và 500.000 đồng điện nước). Tiền ăn hàng tháng cũng vào khoảng 5 triệu đồng.

Các chi phí khác như 3G và wifi khoảng 400.000 đồng, tiền xăng 400.000 đồng, những khoản lặt vặt sinh hoạt tầm 2 triệu đồng và mỗi tháng họ dành thêm 1 triệu đồng để mua sữa biếu ông bà.

Bảng chi tiêu được chia sẻ

Những khoản như hiếu hỉ không phải lúc nào cũng phát sinh nên người chia sẻ không tính vào tổng chi cố định, tháng nào có thì phần tiết kiệm sẽ ít đi. Việc ốm đau trong nhà chỉ dừng ở những bệnh vặt như cảm, ho, mua vài loại thuốc tây nên cũng được gộp chung vào chi phí lặt vặt.

Cuối tuần, hai vợ chồng thỉnh thoảng ra quán cà phê đổi gió. Họ thích những quán rộng rãi, thoáng mát nhưng cũng chọn nơi có mức giá bình dân để vừa thư giãn vừa không ảnh hưởng nhiều đến ngân sách.

Tổng thể, cách chi tiêu của gia đình nhỏ này khá gọn gàng và phù hợp với mức thu nhập hiện tại. Chính vì thế, khi nhìn vào bảng chi tiêu này, nhiều người không khỏi bày tỏ sự thán phục.

“Quá giỏi. Mình ở Hà Nội, nhà sẵn không mất tiền nhà. 2 vợ chồng và 1 bé 3,5 tuổi, tháng tiết kiệm nhất cũng tiêu 20 – 22 triệu đồng”, một người ngay lập tức so sánh với hoàn cảnh của bản thân để đưa ra đánh giá.

Trong khi đó, một số người khác lại đặt câu hỏi về tình trạng gia đình để hiểu rõ hơn về các khoản chi tiêu.

“Chưa sinh em bé là đang bầu hay chưa bầu vậy bạn? Bầu thì phát sinh nhiều khoản khám bầu, vitamin ăn uống tầm bổ. Với 2 vợ chồng bạn giản dị không tiệc tùng thuốc lá, mỹ phẩm quần áo thì chẳng có gì để vén nữa cả”.

“Tiền ăn cả ngày 5 triệu đồng là ổn áp rồi. Sắp tới có bé nữa. Chi phí cỡ 5 triệu đồng/tháng nữa”, có người tập trung vào chi phí ăn uống và dự đoán chi tiêu khi có thêm con nhỏ, đưa ra nhận xét khá thực tế.

“5 triệu đồng/tháng 1 em bé là chưa tính ốm đau. Tính lên 7 – 8 triệu đồng đi cho dôi ra. Tính lên 9 – 10 triệu đồng nếu mà phải uống sữa ngoài nữa”, một người khác góp ý khi nghe tới mức 5 triệu đồng/tháng khi có em bé.

LÀM SAO ĐỂ VỪA TIẾT KIỆM VỪA TẬN HƯỞNG CUỐI TUẦN?

Trong cuộc sống hiện đại, nhiều người vẫn loay hoay giữa việc chi tiêu cho các nhu cầu thiết yếu và mong muốn tận hưởng những phút giây thư giãn cuối tuần. Những gia đình hoặc cá nhân biết cách lập ngân sách hợp lý và chi tiêu có ý thức sẽ không chỉ kiểm soát tốt tài chính mà còn duy trì được chất lượng cuộc sống.

Dưới đây là tổng hợp những bí quyết sống gọn gàng giúp chi tiêu hợp lý, tiết kiệm và vẫn dư dả để tận hưởng những niềm vui nhỏ mỗi cuối tuần, từ quán cà phê yêu thích đến những trải nghiệm thư giãn đơn giản.

Quản lý chi tiêu theo mô hình ngân sách khoa học

Một trong những cách hiệu quả để chi tiêu gọn gàng mà vẫn có ngân sách cho các hoạt động cuối tuần là áp dụng các phương pháp quản lý chi tiêu như quy tắc 50/30/20.

Theo phương pháp này, 50% thu nhập nên dành cho các nhu cầu thiết yếu (nhà ở, ăn uống, hóa đơn), 30% cho sở thích cá nhân (giải trí, du lịch, quán cà phê…) và 20% còn lại để tiết kiệm hoặc đầu tư.

Với cách phân chia này, bạn có thể tận dụng phần chi tiêu cho sở thích để thả lỏng vào cuối tuần mà không phá vỡ ngân sách.

Chi tiêu có ý thức

Thay vì mua sắm theo cảm hứng, nhiều chuyên gia khuyên nên thực hành chi tiêu có ý thức. Theo đó, cần suy nghĩ kỹ trước khi chi tiền, tự hỏi món đồ hay trải nghiệm đó có thực sự cần thiết và cân nhắc giá trị thực tế so với chi phí.

Việc này giúp giảm những khoản chi không cần thiết, đồng thời vẫn để lại không gian tài chính để tận hưởng những niềm vui nhỏ như đi cà phê hoặc gặp gỡ bạn bè cuối tuần.

Theo dõi chi tiêu hàng ngày

Ghi chép các khoản chi tiêu mỗi ngày là bước quan trọng để hiểu rõ thói quen chi tiêu của bản thân. Từ đó, bạn có thể phân loại các khoản cố định (tiền nhà, điện nước) và khoản linh hoạt (giải trí) để điều chỉnh cho phù hợp nếu cần.

Khi bạn nhận thức rõ về các khoản chi sẽ dễ dàng cân đối để vẫn giữ được quỹ cho các hoạt động cuối tuần mà không lo lạm chi.

Cắt giảm chi phí không cần thiết

Những chiến lược thắt chặt chi tiêu như hủy các dịch vụ đăng ký không sử dụng, giảm tiêu hao năng lượng (điện, nước) hoặc hạn chế chi tiêu ngắn hạn không quan trọng đều rất hiệu quả.

Nhờ việc giảm các chi phí nhỏ lẻ như vậy, bạn có thể giải phóng phần ngân sách để dành cho những “thưởng” cuối tuần mà không ảnh hưởng đến tiết kiệm dài hạn.

Đặt giới hạn cho quỹ giải trí

Khi lập ngân sách, hãy dành một phần nhất định (trong ví dụ quy tắc 50/30/20 là 30%) cho các khoản hưởng thụ như giải trí.

Việc này giúp bạn có quỹ rõ ràng để chi cho các hoạt động cuối tuần như đi quán cà phê, dã ngoại nhỏ mà không cảm thấy tội lỗi hoặc bội chi. Đồng thời, vẫn giữ được mục tiêu tài chính dài hạn.

Tư duy tối giản để tiết kiệm sâu hơn

Lối sống tối giản khuyến khích giảm bớt vật chất dư thừa, từ đó tiết kiệm được nhiều hơn để ưu tiên chi cho trải nghiệm ý nghĩa. Những người theo phong cách này thường loại bỏ các khoản chi vô nghĩa và chỉ chi tiêu cho những điều thực sự quan trọng bao gồm cả niềm vui cuối tuần.

Khi sống tối giản, chi phí cố định giảm, bạn dễ dàng dành thêm thời gian và tiền cho các hoạt động thư giãn mà vẫn giữ được sự ổn định tài chính.

Hạ Vy

Nguồn Thương Gia : https://thuonggiaonline.vn/vo-chong-tre-thu-nhap-30-trieu-dongthang-van-song-thoai-mai-nho-chi-tieu-gon-gang-138-trieu-dong-post565014.html

Tin khác

Trào lưu tối giản tài chính cho các gia đình trẻ

4 giờ trước

Người tiêu dùng Việt giữ vững đà lạc quan vào triển vọng kinh tế, tài chính cá nhân

3 giờ trước

Bàn chải đánh răng điện có tốt hơn bàn chải thường?

2 giờ trước

Phụ huynh loay hoay khi nhà có 3 con, xe nhỏ, lắp ghế trẻ em kiểu gì?

3 giờ trước

Song Tử đi từng bước thật chậm, Bò Cạp gặp nhiều thử thách trước mắt ngày 21/11

5 giờ trước

Đức: Bất bình đẳng thu nhập nghiêm trọng hơn bao giờ hết

một giờ trước