Vốn ngân hàng tiếp tục 'bơm' mạnh vào bất động sản, trong bối cảnh nhiều dự án tái khởi động

Thống kê từ báo cáo tài chính của 12 ngân hàng niêm yết cũng cho thấy rõ nét xu hướng này. Cụ thể, tổng dư nợ cho vay hoạt động kinh doanh bất động sản của các ngân hàng đã tăng 9,7% chỉ trong quý đầu tiên của năm 2025. Tỷ trọng cho vay lĩnh vực này trong tổng dư nợ của các ngân hàng cũng tăng từ 16,58% vào cuối năm 2024 lên 17,3% vào cuối quý I/2025.

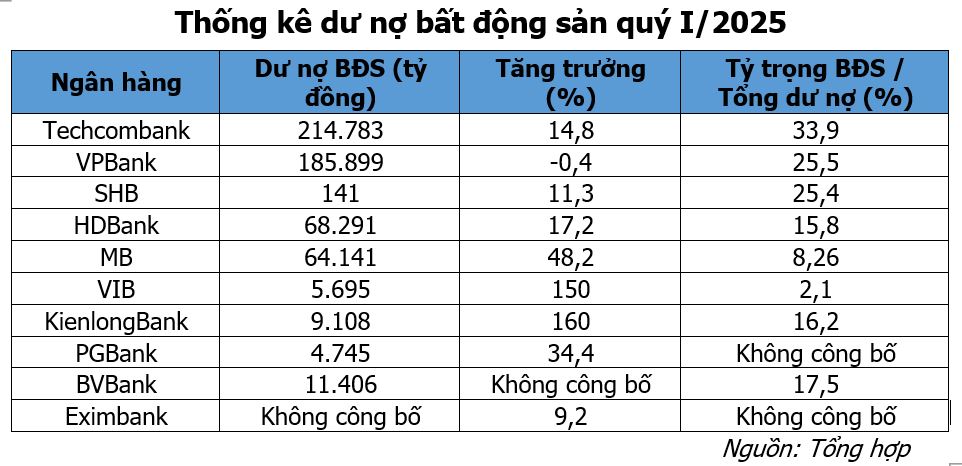

Trong số 12 ngân hàng được thống kê, có đến 7 nhà băng ghi nhận dư nợ cho vay kinh doanh bất động sản tăng trưởng hai chữ số trong ba tháng đầu năm (xem bảng).

Theo các chuyên gia, các nhà băng vẫn đang tích cực rót vốn vào bất động sản trong bối cảnh nhiều dự án tái khởi động, nguồn cung trên thị trường có những tín hiệu dồi dào trở lại và lãi suất cho vay mua nhà duy trì ở mức tương đối thấp.

Tại nhiều ngân hàng thương mại hiện nay, lãi suất vay mua nhà đất dao động từ 5,5 - 6,5%/năm và cố định trong 2 năm đầu, sau đó áp dụng lãi suất thả nổi theo thị trường. Thậm chí, có ngân hàng cho phép điều khoản tất toán ngay mà không bị phạt hay chịu thêm phí với điều kiện khách hàng có tài sản đảm bảo và chứng minh được nguồn tài chính và thu nhập rõ ràng.

Bà Phạm Thị Miền, Phó viện trưởng Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam nhận định, việc duy trì mặt bằng lãi suất thấp sẽ góp phần tạo ra làn sóng đầu tư mới thời gian tới, nhất là trong bối cảnh thị trường bất động sản đang diễn biến ngày một tích cực hơn. Tuy vậy, cũng có những lo ngại có tình trạng vốn chảy vào bất động sản đầu cơ.

Về vấn đề này, ông Phan Dũng Khánh, Giám đốc Tư vấn Đầu tư, Maybank Investment Bank cho rằng, lãi suất giảm, tiền bơm vào nền kinh tế tăng, thì lạm phát sẽ tăng. Tuy nhiên, nếu tiền đi vào sản xuất - kinh doanh, tạo tăng trưởng cao hơn lạm phát, thì mọi thứ sẽ kiểm soát được. Ngược lại, nếu tiền chảy sai địa chỉ, rót vào chứng khoán, bất động sản đầu cơ, thì khả năng lạm phát sẽ tăng mạnh hơn tốc độ tăng trưởng và rất khó kiểm soát. Do đó, việc giảm lãi suất, tăng bơm tiền không đáng ngại, điều đáng ngại là để dòng tiền đi sai địa chỉ.

Tại một hội thảo gần đây, lãnh đạo Ngân hàng Nhà nước khẳng định, định hướng tăng trưởng tín dụng năm nay 16% và GDP đạt 8% là hoàn toàn đáp ứng được. Vấn đề lõi là khả năng hấp thụ vốn của doanh nghiệp sao cho sử dụng vốn cho hiệu quả.

Theo ông Võ Huỳnh Tuấn Kiệt - Giám đốc Bộ phận Tiếp thị nhà ở, CBRE Việt Nam, tâm lý sợ “mua đắt” khiến nhiều người đẩy nhanh việc mua hàng, nhưng điều này không đồng nghĩa với việc mua bằng mọi giá, mà vẫn cân nhắc về tính hợp lý của sản phẩm.

Đối với cơ hội đầu tư bất động sản, mỗi phân khúc đều có tiềm năng riêng tùy vào mục đích sử dụng - mua để ở, để khai thác cho thuê, hay đầu tư chờ tăng giá. Đặc biệt, khi mặt bằng giá các sản phẩm đều neo cao, cần ưu tiên tính thanh khoản với từng sản phẩm và sử dụng tỷ lệ đòn bẩy tài chính một cách hợp lý.

Trong khi đó, bà Lương Giang – Tổng giám đốc Megan Holdings cho rằng, với nhà đầu tư có tầm nhìn dài hạn, trong thời gian sắp tới việc lướt sóng sẽ giảm dần, thay vào đó là lựa chọn sản phẩm đầu tư an toàn như một phương án tích sản lâu dài, vừa gia tăng thu nhập là cách phù hợp vào thời điểm này.

Rõ ràng, dù lãi suất có xu hướng điều chỉnh tích cực, nhưng để hạn chế rủi ro, chắc chắn các ngân hàng cũng siết lại tiêu chuẩn cho vay và nhà đầu tư cần phải biết rõ “sức chịu đựng tài chính” của mình. Khi đó, yếu tố "an toàn" và "giá trị bền vững" sẽ phải được ưu tiên hàng đầu, đặc biệt trong việc lựa chọn các sản phẩm đầu tư, phải đảm bảo vừa có khả năng tăng giá trong dài hạn, vừa có thể khai thác dòng tiền ổn định.

Việt Dương

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/von-ngan-hang-tiep-tuc-bom-manh-vao-bat-dong-san-trong-boi-canh-nhieu-du-an-tai-khoi-dong-post369543.html

Tin khác

Điểm kinh doanh vàng miếng phải treo biển công khai xác nhận

2 giờ trước

Ngân hàng Nhà nước yêu cầu các điểm bán vàng SJC treo biển nhận diện

5 giờ trước

Đề xuất tăng mức xử phạt trong cung ứng dịch vụ ví điện tử

5 giờ trước

Ngân hàng Sài Gòn - Hà Nội (SHB) chốt quyền nhận cổ tức năm 2024 bằng tiền mặt, tỷ lệ 5%

một giờ trước

Giá vàng hôm nay 20/5/2025: Giá vàng 'lại ngược dòng', cảnh báo khẩn từ thị trường trong nước; Thận trọng với áp lực có thể đến bất cứ lúc nào

3 giờ trước

BounceBit triển khai chiến lược giao dịch phái sinh bitcoin

3 giờ trước