Vốn phải huy động được nhiều và sử dụng hiệu quả hơn

Để đạt được mục tiêu này, Việt Nam phải huy động được một nguồn vốn cho đầu tư phát triển lớn hơn và phải sử dụng vốn hiệu quả hơn rất nhiều so với quá khứ.

Đối chiếu tỷ lệ tăng vốn đầu tư so với tăng trưởng GDP, chỉ số ICOR cùng các chỉ tiêu liên quan của các nước thành công ở khu vực như Nhật Bản, Hàn Quốc và Trung Quốc cho thấy những thách thức trong việc huy động và sử dụng nguồn lực cho khoảng hai thập niên tới của Việt Nam.

Các giai đoạn tăng trưởng cao nhất

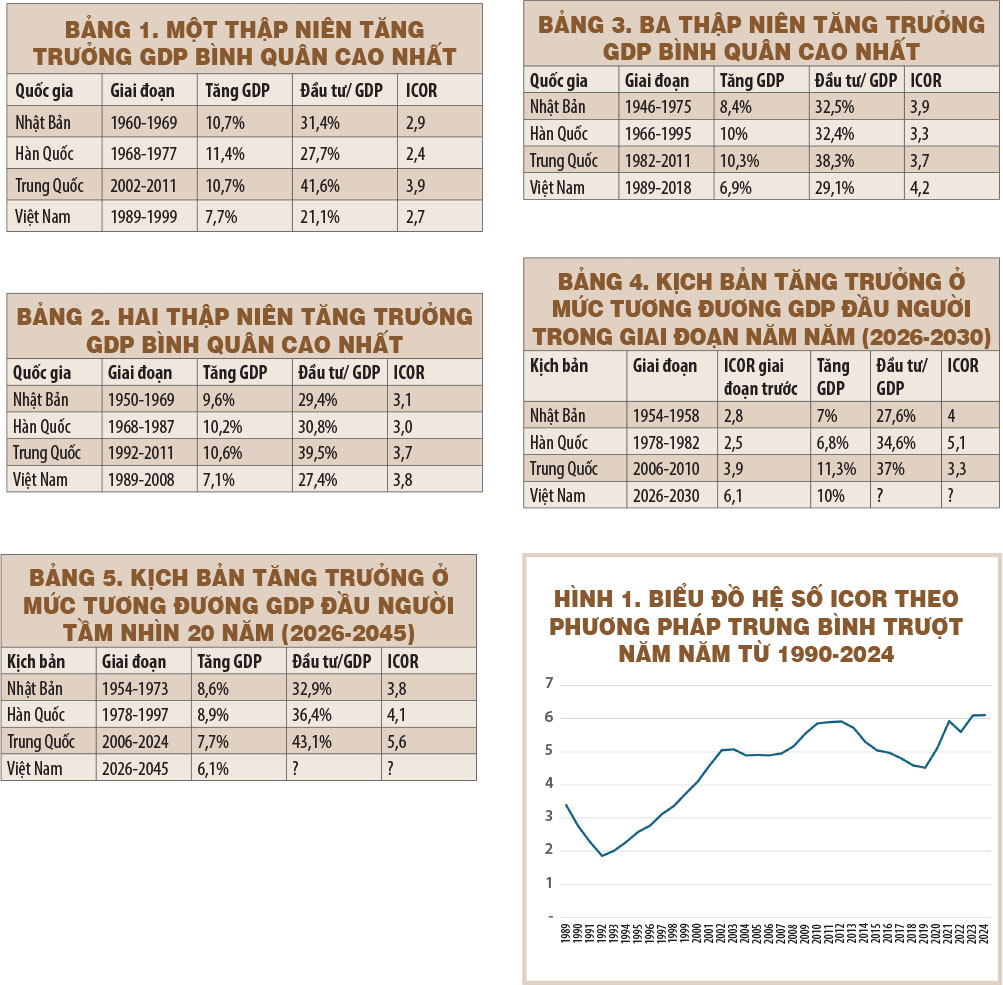

Các bảng 1, 2 và 3 trình bày số liệu về tốc độ tăng trưởng GDP, tỷ phần vốn đầu tư so với GDP và chỉ số ICOR với tốc độ tăng trưởng GDP bình quân cao nhất trong 10 năm, 20 năm và 30 năm của bốn quốc gia từ số liệu của Quỹ Tiền tệ quốc tế, Ngân hàng Thế giới và các nguồn khác.

Trong giai đoạn hoàng kim 10 năm, Hàn Quốc đã tạo nên một kỳ tích khi đạt tốc độ tăng trưởng GDP trung bình lên tới 11,4% với hệ số ICOR chỉ 2,4. Điều này có nghĩa là để tạo ra một đồng tăng trưởng, Hàn Quốc chỉ cần 2,4 đồng vốn đầu tư. Trong giai đoạn tương tự, Nhật Bản đạt mức tăng trưởng 10,7% với ICOR chỉ 2,9; hai con số của Trung Quốc là 10,7% và 3,9.

Nếu Việt Nam không có những giải pháp đột phá để kiểm soát hiệu quả đầu tư và để hệ số ICOR tiếp tục nằm ở ngưỡng cao như hiện tại, chúng ta sẽ buộc phải duy trì một tỷ lệ đầu tư khổng lồ mới có thể giữ được đà tăng trưởng mục tiêu 6,1%. Điều này sẽ tạo ra áp lực vô cùng lớn lên khả năng huy động vốn của quốc gia và có thể dẫn đến sự kém hiệu quả trong dài hạn.

Trong 10 năm tăng trưởng cao nhất (1989-1999), Việt Nam đạt hệ số ICOR 2,7, một con số khá gần với Hàn Quốc, nhưng tăng trưởng lại thấp hơn 3 điểm phần trăm. Tuy hệ số ICOR thấp hơn Trung Quốc, nhưng tỷ lệ vốn đầu tư trên GDP của Việt Nam lại chỉ bằng một nửa.

Trong hai thập niên tăng trưởng cao nhất, Trung Quốc và Hàn Quốc vẫn giữ được mức đầu tư cao để duy trì tăng trưởng hai con số, còn Việt Nam lại suy giảm. Với mức ICOR xấp xỉ Trung Quốc ở thời điểm này, Việt Nam chỉ đạt mức tăng trưởng trung bình 7,1%, trong khi mức tăng trưởng trung bình của Trung Quốc là 10,6%.

Khi mở rộng phân tích ra cho giai đoạn 30 năm, trong khi Hàn Quốc và Trung Quốc duy trì được tốc độ tăng trưởng bình quân ổn định thì khoảng cách hiệu quả của Việt Nam so với các quốc gia này càng bị nới rộng. Cụ thể, hệ số ICOR của nước ta đã tăng 0,4 điểm so với giai đoạn trước đó, trong khi con số này ở các quốc gia tăng trưởng trên 10% như Hàn Quốc thì tăng ít hơn còn Trung Quốc thì không thay đổi.

Nhìn lại hành trình phát triển kể từ sau “đổi mới”, hiệu suất sử dụng vốn của nền kinh tế Việt Nam theo xu hướng giảm dần. Theo phương pháp trung bình trượt năm năm, trong thập niên 1990 hệ số ICOR được duy trì ở mức thấp. Tuy nhiên, bước sang giai đoạn sau năm 2000, hệ số này liên tục tăng cao, cho thấy năng lực chuyển hóa đầu tư thành giá trị gia tăng thực tế đang dần suy giảm. Mặc dù giai đoạn 2013-2019 đã ghi nhận những nỗ lực cải thiện đáng kể về hiệu suất, nhưng các cú sốc của đại dịch Covid-19 và sự đình trệ trong những năm gần đây đã khiến ICOR bật tăng mạnh trở lại.

Những khả năng tăng trưởng GDP của Việt Nam?

Dựa vào các con số về tăng trưởng GDP và vốn đầu tư/GDP của ba quốc gia tại các thời điểm có mức GDP đầu người tương đương Việt Nam hiện nay (4.018 đô la Mỹ theo giá so sánh 2015), chúng ta sẽ thấy những thách thức trong việc huy động nguồn vốn đầu tư phát triển giai đoạn 2026-2030 và 2026-2045.

Theo phương pháp trung bình trượt năm năm, trong thập niên 1990 hệ số ICOR được duy trì ở mức thấp. Tuy nhiên, bước sang giai đoạn sau năm 2000, hệ số này liên tục tăng cao, cho thấy năng lực chuyển hóa đầu tư thành giá trị gia tăng thực tế đang dần suy giảm. Mặc dù giai đoạn 2013-2019 đã ghi nhận những nỗ lực cải thiện đáng kể về hiệu suất, nhưng các cú sốc của đại dịch Covid-19 và sự đình trệ trong những năm gần đây đã khiến ICOR bật tăng mạnh trở lại.

Ở kịch bản lạc quan nhất, Việt Nam đang hướng tới mô hình của Trung Quốc giai đoạn 2006-2010 khi quốc gia này từng đạt tăng trưởng 11,3% với tỷ lệ đầu tư/GDP 37%. Tuy nhiên, thành công của Trung Quốc nhờ vào khả năng kéo ICOR từ mức 3,9 xuống còn 3,3. Trong khi đó, để đạt mục tiêu tăng trưởng là 10% cho năm năm sắp tới, tỷ lệ vốn đầu tư/GDP 32% của Việt Nam ở thời điểm hiện tại đã là một con số khả quan. Thách thức thực sự nằm ở việc kéo con số ICOR bình quân năm năm trước là 6,1 giảm xuống gần một nửa, đạt mức 3,2 cho giai đoạn tiếp theo.

Với mức tăng trưởng 6,3% đạt được trong giai đoạn 2021-2025, Việt Nam hiện đang có sự tương đồng nhất với tăng trưởng 6,8% trong kịch bản của Hàn Quốc giai đoạn 1978-1982 về mặt tốc độ. Tuy nhiên, sự khác biệt nằm ở chỗ Hàn Quốc ở thời điểm đó đã để hệ số ICOR vọt tăng gấp đôi từ 2,5 lên 5,1.

Nếu để hệ số ICOR tiếp tục duy trì ở mức cao thì chúng ta sẽ rơi vào kịch bản thách thức nhất, tương tự như sự đình trệ của Hàn Quốc. Một lựa chọn khả quan hơn là đi theo lộ trình của Nhật Bản (1954-1958), nơi có tỷ lệ vốn đầu tư/GDP tương đồng (27,6%) và chấp nhận mức tăng trưởng vừa phải quanh ngưỡng 7%. Nếu Việt Nam lựa chọn một lộ trình tăng trưởng vừa phải hơn, đồng thời tập trung nâng cao chất lượng đầu tư để đưa ICOR về mức 4 như Nhật Bản, thì đây có lẽ là kịch bản khả thi hơn cả.

Chuyển sang tầm nhìn dài hạn 20 năm sắp tới, để có thể trở thành nước có thu nhập cao (trên 13.900 đô la Mỹ/người), GDP của Việt Nam ít nhất cần tăng trưởng bình quân 6,1%. Khi soi chiếu vào kinh nghiệm của các nước đi trước trong cùng biên độ thời gian, chúng ta thấy rõ hai ngã rẽ về mô hình tăng trưởng. Một bên là Nhật Bản và Hàn Quốc với mô hình tăng trưởng dựa trên hiệu suất cao, một bên là Trung Quốc với mô hình thâm dụng vốn lớn đã đi đến giai đoạn đánh đổi.

Kịch bản khả thi và lý tưởng nhất chính là mô hình tăng trưởng dựa trên hiệu suất cao mà Nhật Bản và Hàn Quốc từng thực hiện thành công. Trong hai thập niên tương ứng, Nhật Bản (1954-1973) duy trì được tốc độ tăng trưởng trung bình 8,6% với hệ số ICOR chỉ ở mức 3,8, trong khi Hàn Quốc (1978-1997) cũng đạt tốc độ tăng trưởng tới 8,9% với ICOR 4,1.

Điểm tương đồng của Việt Nam so với hai quốc gia này là đều duy trì được tỷ lệ đầu tư xã hội ổn định quanh mức 33-36% GDP. Nếu Việt Nam có thể cải thiện năng lực quản trị để đưa hệ số ICOR về ngưỡng quanh mức 4 giống Hàn Quốc và Nhật Bản thì mục tiêu tăng trưởng 6,1% là có thể đạt được với một nguồn lực đầu tư vừa phải, giúp nền kinh tế tránh được các rủi ro về mất cân đối vĩ mô.

Ngược lại, kịch bản chứa đựng nhiều rủi ro mang tên “bẫy thâm dụng vốn” được phản chiếu qua trường hợp của Trung Quốc giai đoạn 2006-2024. Để giữ mức tăng trưởng 7,7%, Trung Quốc đã phải đẩy tỷ lệ đầu tư lên tới mức kỷ lục 43,1% GDP trong bối cảnh hệ số ICOR vọt lên tới 5,6.

Nếu Việt Nam không có những giải pháp đột phá để kiểm soát hiệu quả đầu tư và để hệ số ICOR tiếp tục nằm ở ngưỡng cao như hiện tại, chúng ta sẽ buộc phải duy trì một tỷ lệ đầu tư khổng lồ mới có thể giữ được đà tăng trưởng ít nhất 6,1%. Điều này sẽ tạo ra áp lực vô cùng lớn lên khả năng huy động vốn của quốc gia và có thể dẫn đến sự kém hiệu quả trong dài hạn.

Huỳnh Thế Du - Huỳnh Tuấn Kiệt

Nguồn Saigon Times : https://thesaigontimes.vn/von-phai-huy-dong-duoc-nhieu-va-su-dung-hieu-qua-hon/

Tin khác

Sản lượng vàng Trung Quốc tăng khi nhu cầu đầu tư ở mức cao

5 giờ trước

Số lao động bị sa thải ở Mỹ tăng mạnh

2 giờ trước

BoE và ECB giữ nguyên lãi suất, để ngỏ chính sách trong tương lai

3 giờ trước

Kim loại quý leo thang, huy chương Thế vận hội Mùa đông ở Italy lập giá trị kỷ lục

3 giờ trước

Hy Lạp cải tổ cải tổ Luật Thừa kế: Chấm dứt việc người thừa kế phải gánh nợ của người đã khuất

4 giờ trước

Đảm bảo giao dịch ngân hàng thông suốt dịp Tết Nguyên đán

4 giờ trước