VPBank báo lãi hơn 6.200 tỷ đồng trong quý II/2025, SSI giữ khuyến nghị 'khả quan'

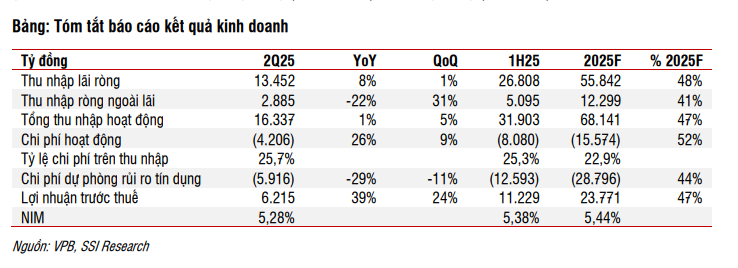

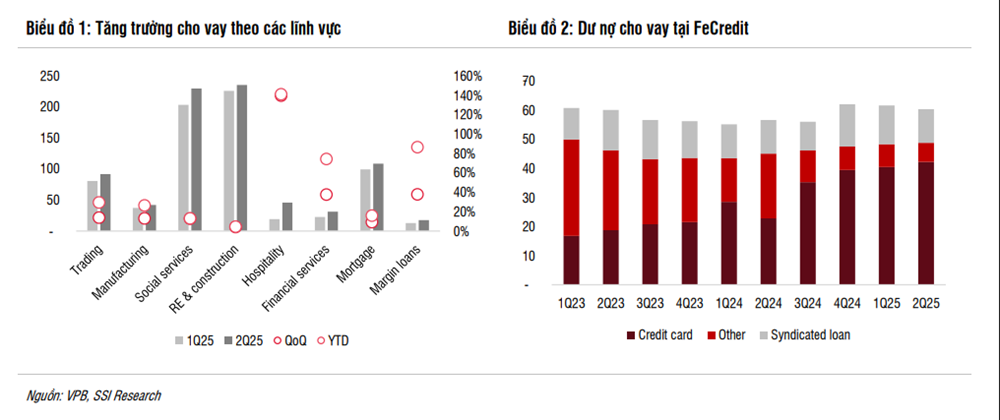

Tăng trưởng tín dụng mạnh và chất lượng tài sản cải thiện là hai yếu tố chính hỗ trợ đà tăng lợi nhuận. Tổng dư nợ cho vay (bao gồm trái phiếu doanh nghiệp) tính đến ngày 30/6 đạt 841.421 tỷ đồng, tăng 18,6% so với đầu năm. Đặc biệt, các khoản vay vào lĩnh vực lưu trú, bất động sản, hộ kinh doanh cá thể và cho vay mua nhà ghi nhận mức tăng trưởng đáng kể.

Trong khi đó, tỷ lệ nợ xấu toàn hệ thống giảm từ 4,19% đầu năm xuống còn 3,97%. Riêng ngân hàng mẹ ghi nhận tỷ lệ nợ xấu ở mức 2,80%. Các khoản nợ nhóm 2 và nợ xấu đồng loạt giảm lần lượt 20% và 5% so với quý trước, cho thấy dấu hiệu tích cực trong công tác quản trị rủi ro và xử lý nợ xấu.

Tuy nhiên, biên lãi ròng (NIM) vẫn chịu áp lực, giảm còn 5,3% do ảnh hưởng từ các khoản cho vay với lãi suất ưu đãi trong lĩnh vực doanh nghiệp và bất động sản. Dù vậy, SSI cho rằng đây là sự đánh đổi hợp lý nhằm đẩy mạnh quy mô tín dụng. Lợi suất tài sản giảm, nhưng chi phí huy động vốn vẫn được kiểm soát tốt với lãi suất tiền gửi chỉ tăng nhẹ.

Tổng thu nhập hoạt động quý II đạt 16.337 tỷ đồng, trong đó thu nhập lãi thuần tăng 8% so với cùng kỳ, đạt 13.452 tỷ đồng. Ngược lại, thu nhập ngoài lãi giảm 22% do thay đổi cách ghi nhận kế toán với UPAS LC từ 1/7/2024 và mức chi tiêu bình quân trên mỗi thẻ tín dụng giảm, dù số lượng thẻ phát hành mới tăng tới 45%.

FeCredit – công ty con chuyên về tài chính tiêu dùng – đạt lợi nhuận trước thuế 188 tỷ đồng, gần như đi ngang so với cùng kỳ. Dư nợ tại FeCredit phục hồi 5,5% so với đầu năm, dao động giải ngân hàng tháng ở mức 4.000 – 5.000 tỷ đồng.

Tính đến cuối tháng 6/2025, tổng tài sản của VPBank đạt hơn 1,1 triệu tỷ đồng, tăng gần 20% so với đầu năm. Huy động từ khách hàng cũng tăng mạnh 23,8%, đáng chú ý là tiền gửi không kỳ hạn (CASA) tăng tới 39%, nhờ sản phẩm “Super Sinh Lợi” thu hút lượng lớn tiền nhàn rỗi từ khách hàng cá nhân.

SSI dự báo VPBank sẽ đạt lợi nhuận trước thuế 23.771 tỷ đồng trong năm 2025 (tăng 19% so với năm trước) và 28.400 tỷ đồng trong năm 2026 (tăng 20%). Dự kiến, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của VPBank sẽ phục hồi về mức trung bình lịch sử trong giai đoạn 2027–2028 khi biên lãi ròng dần hồi phục và chi phí tín dụng giảm xuống khoảng 3,6%.

Với triển vọng tích cực, SSI duy trì khuyến nghị “Khả quan” cho cổ phiếu VPB, đồng thời nâng giá mục tiêu trong 12 tháng tới lên mức 27.300 đồng/cổ phiếu, cao hơn 15,7% so với thị giá ngày 29/7.

An Vũ

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/ngan-hang/vpbank-bao-lai-hon-6200-ty-dong-trong-quy-ii2025-ssi-giu-khuyen-nghi-kha-quan-147954.html

Tin khác

Vietcombank (VCB) báo lãi gần 22.000 tỷ đồng sau 6 tháng, nợ xấu nhích nhẹ

13 giờ trước

MSB tăng trưởng tín dụng trên 13%, đưa dư nợ tiến sát kế hoạch năm

11 giờ trước

Ngân hàng đua nhau báo lãi chục ngàn tỉ, lợi nhuận đến từ đâu?

15 giờ trước

Giá vàng hôm nay 1/8/2025

một giờ trước

3 cấp bậc cao nhất trong mạng lưới đa cấp sẽ bị định danh

6 giờ trước

Lợi nhuận ngành hàng không tăng vọt

10 giờ trước