VPBank đối mặt bài toán cân bằng tín dụng và chất lượng tài sản

Bức tranh tài chính năm 2025 của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HoSE: VPB) ghi nhận mức mở rộng đáng kể về quy mô và lợi nhuận.

Tuy nhiên, các kết luận thanh tra từ cơ quan quản lý trước đó cho thấy phía sau đà tăng trưởng này là những vấn đề về kiểm soát tín dụng, sử dụng vốn và kỷ luật nội bộ - những yếu tố có thể ảnh hưởng trực tiếp đến chất lượng tăng trưởng trong các giai đoạn tiếp theo.

VPBank - Tăng trưởng cao, áp lực lớn

Tại thời điểm ngày 31.12.2025, tổng tài sản VPBank đạt khoảng 1,26 triệu tỉ đồng, tăng hơn 336.000 tỉ đồng so với cuối năm trước, tương ứng tăng hơn 36%.

Trong cơ cấu tài sản, cho vay khách hàng tăng mạnh từ 697.771 tỉ đồng lên 943.901 tỉ đồng, tăng hơn 35%, tương ứng tăng 246.000 tỉ đồng chỉ trong một năm (Nếu tính riêng VPBank mẹ mức tăng trưởng tín dụng năm 2025 đạt hơn 36%). Đây là mức tăng trưởng tín dụng đáng chú ý trong bối cảnh thị trường còn nhiều biến động.

Ở chiều nguồn vốn, tiền gửi khách hàng đạt 628.044 tỉ đồng, tăng khoảng 142.378 tỉ đồng (tăng 29,3%). Đồng thời, tiền gửi và vay từ các tổ chức tín dụng khác tăng lên 295.199 tỉ đồng, tăng thêm 93.443 tỉ đồng so với năm trước. Phát hành giấy tờ có giá tăng mạnh từ 66.975 tỉ đồng lên 107.120 tỉ đồng, tương ứng tăng 40.145 tỉ đồng.

Điều này cho thấy, tín dụng của VPBank tăng trưởng quá nhanh so với mức tăng trưởng tiền gửi của khách hàng. Để bù đắp khoản 'thiếu hụt' nói trên VPBank đã phải đẩy mạnh huy động qua kênh trái phiếu và các công cụ nợ (có chi phí vốn cao hơn kênh tiền gửi tiết kiệm) và tăng vay mượn của các tổ chức tín dụng khác.

Cùng với quy mô, lợi nhuận cũng tăng đáng kể. Thu nhập lãi thuần đạt 58.662 tỉ đồng, tổng thu nhập hoạt động đạt 74.653 tỉ đồng, lợi nhuận trước thuế đạt 30.624 tỉ đồng, tăng hơn 50% so với năm 2024.

Ở phần thu ngoài lãi, hoạt động dịch vụ tiếp tục mang lại nguồn thu đáng kể cho VPBank khi đạt hơn 15.030 tỉ đồng trong năm 2025, tăng mạnh so với mức 12.279 tỉ đồng của năm trước. Động lực chính vẫn đến từ bancassurance - kênh phân phối bảo hiểm qua ngân hàng đang được đẩy mạnh trong những năm gần đây và đóng góp ngày càng lớn vào tổng thu nhập.

Thực tế, VPBank là một trong những ngân hàng ghi nhận nguồn thu lớn từ mảng này. Giai đoạn 2019–2022 từng chứng kiến sự bùng nổ của bancassurance khi hàng loạt ngân hàng ký kết hợp tác độc quyền dài hạn với các công ty bảo hiểm. Riêng năm 2021, VPBank thu về 3.354 tỉ đồng từ kênh này. Con số này sau đó tiếp tục tăng lên 4.151 tỉ đồng trong năm 2024 và đạt 5.905 tỉ đồng trong năm 2025.

Tuy nhiên, theo kết luận thanh tra của Ngân hàng Nhà nước trước đó cho biết, trong quá trình triển khai, VPBank vẫn còn tồn tại một số hạn chế, trong đó có công tác đào tạo nhân viên đối với sản phẩm bảo hiểm.

Bancassurance đang đóng góp tỷ trọng lớn trong nguồn thu, VPBank lại có hạn chế ở chính khâu đào tạo - yếu tố ảnh hưởng trực tiếp đến chất lượng tư vấn và bán hàng. Khi quy mô tăng nhanh, những hạn chế ở khâu đào tạo không chỉ dừng lại ở yếu tố vận hành, mà còn có thể tác động đến hiệu quả khai thác của chính kênh mang lại nguồn thu đáng kể này.

Thông báo Kết luận thanh tra số 1109/TB -TTNH4 ngày 6.6.2025 của Thanh tra Ngân hàng Nhà nước (NHNN), trong kỳ thanh tra, VPBank bị xử phạt vi phạm hành chính đối với 4 hành vi vi phạm, đồng thời được xác định còn tồn tại nhiều hạn chế trong hoạt động tín dụng.

Cụ thể, cơ quan thanh tra nêu rõ các vấn đề liên quan đến thẩm định, quyết định cấp tín dụng; công tác kiểm tra, giám sát sau cho vay; việc đăng ký biện pháp bảo đảm, cũng như quy định nội bộ đối với sản phẩm, dịch vụ ngân hàng số chưa được cập nhật kịp thời. Bên cạnh đó, hoạt động phân phối bảo hiểm cũng được chỉ ra tồn tại ở khâu đào tạo nhân sự.

Đáng chú ý, cơ quan thanh tra đã đưa ra 18 kiến nghị, yêu cầu Hội đồng quản trị, Ban điều hành và Ban kiểm soát VPBank tổ chức kiểm điểm, rà soát và xây dựng kế hoạch khắc phục toàn bộ các tồn tại, với thời hạn hoàn thành trước ngày 31.10.2025.

Điều này cho thấy các vấn đề VPBank không dừng ở mức kỹ thuật mà liên quan đến cả công tác quản trị và kiểm soát nội bộ. Những tồn tại nói trên nếu không được khắc phục toàn bộ thì khi ngân hàng tăng trưởng tín dụng hơn 35%, các tồn tại không còn là vấn đề riêng lẻ. Ngân hàng phải đối mặt với áp lực tăng vốn tự có, kiểm soát chất lượng cho vay (phân bổ tài sản), nợ xấu tăng, quản trị rủi ro hệ thống.....

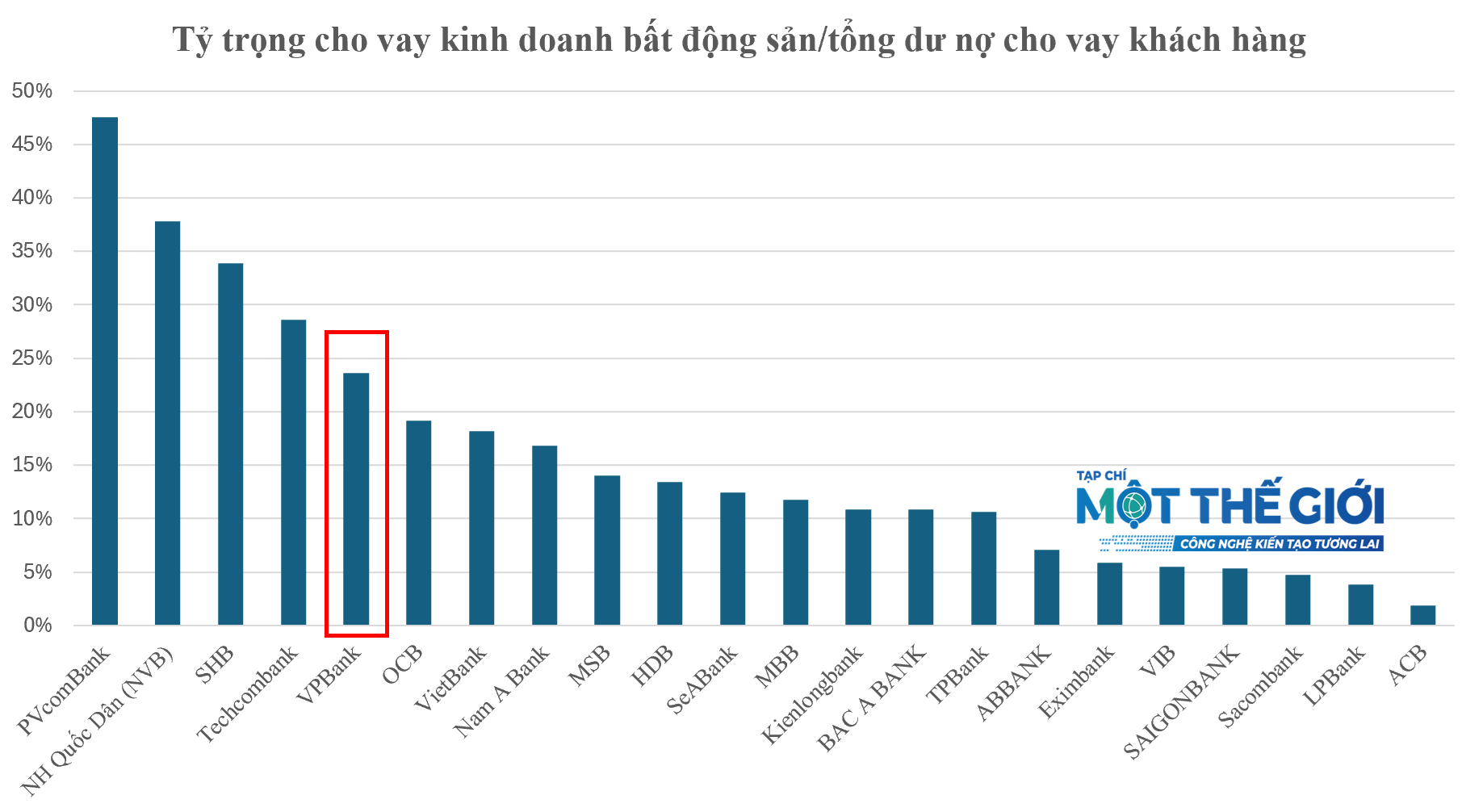

VPBank là 1 trong 5 ngân hàng có tỷ trọng cho vay kinh doan bất động sản cao nhất trong hệ thống. Trong năm 2025, cho vay kinh doanh bất động sản của VPBank ghi nhận mức tăng trưởng khoảng 26%, khiêm tốn hơn mức tăng trưởng chung của VPBank.

Tại ngày 31.12.2025, dư nợ cho vay kinh doanh bất động sản của VPBank mẹ chiếm 23,6% tổng dư nợ cho vay khách hàng. Nếu tính cả phần cho cá nhân vay để mua nhà ở, nhận quyền sử dụng đất để xây dựng thì dư nợ bất động sản của VPBank mẹ là gần 40% tổng dư nợ. Một con số khá cao, có thể đưa ngân hàng đối mặt với rủi ro nợ xấu khi có 'sóng ngầm' lãi suất trên thị trường.

'Lệch nhịp' kỳ hạn cho vay và huy động - NIM VPBank sẽ bị thu hẹp?

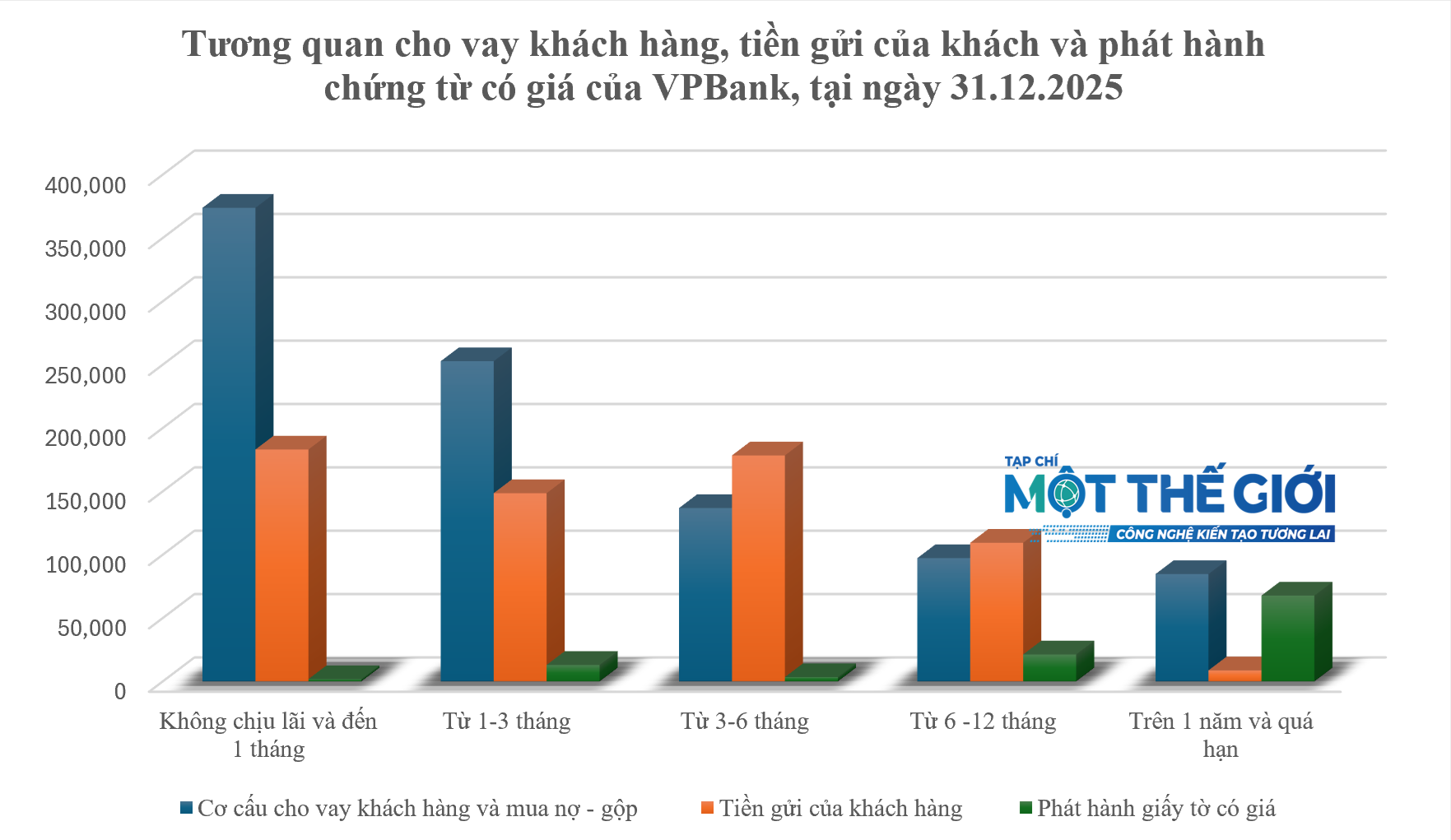

Một điểm đáng chú ý khác nằm ở cấu trúc nguồn vốn là hoạt động phát hành giấy tờ có giá. Trong năm 2025, khoản mục này tại VPBank tăng mạnh lên hơn 107.000 tỉ đồng, so với khoảng 67.000 tỉ đồng của năm trước, tăng thêm 40.145 tỉ đồng.

Thông tin từ Sở Giao dịch Chứng Chứng khoán Hà Nội, trong năm 2025, VPBank đã phát hành tổng cộng 17 mã trái phiếu với tổng giá trị 30.900 tỉ đồng, chưa kể đến trái phiếu phát hành quốc tế. Trong khi trước đó năm 2024, ngân hàng này chỉ phát hành một lô trái phiếu duy nhất ra thị trường.

Thuyết minh báo cáo tài chính 2025 cho thấy, VPBank đang phải dùng nguồn vốn huy động ở kỳ hạn dài hơn để tài trợ cho các khoản cho vay khách hàng ở kỳ hạn ngắn hơn, đặc biệt các khoản vay có kỳ hạn từ 3 tháng trở xuống.

Nguồn số liệu: Báo cáo tài chính hợp nhất kiểm toán VPBank.

Trong quá khứ, theo kết luận số 276/KL-TTCP của Thanh tra Chính phủ, trong giai đoạn 2021–2022, VPBank đã sử dụng 1.260 tỉ đồng trên tổng số 5.000 tỉ đồng từ 5 mã trái phiếu phát hành để cho vay ngắn hạn, dù mục đích công bố là cho vay trung và dài hạn. Ngoài ra, ngân hàng cũng sử dụng 2,9 tỉ đồng trên 500 tỉ đồng từ trái phiếu VPB.BOND.2016.07 và 540 tỉ đồng trên 1.000 tỉ đồng từ trái phiếu VPBL2125018 cho vay ngắn hạn, không phù hợp với mục đích phát hành ban đầu.

Những số liệu này cho thấy sự 'lệch nhịp' cụ thể giữa huy động vốn và sử dụng vốn. Trong bối cảnh tín dụng tăng nhanh, đặc biệt khi nhu cầu giải ngân trung và dài hạn bị ảnh hưởng bởi thị trường bất động sản và thủ tục pháp lý, việc điều chuyển sang cho vay ngắn hạn có thể phản ánh áp lực tối ưu dòng vốn. Tuy nhiên, về mặt quản trị, việc sử dụng vốn không đúng mục đích vẫn được xác định là tồn tại cần khắc phục.

Các cam kết ngoại bảng của VPBank cũng tăng mạnh từ khoảng 903.535 tỉ đồng lên hơn 1,36 triệu tỉ đồng. Việc gia tăng nhanh các nghĩa vụ tiềm ẩn cho thấy phạm vi hoạt động mở rộng, đồng thời đặt ra yêu cầu kiểm soát rủi ro không chỉ trong bảng cân đối mà cả ngoài bảng.

Trong bối cảnh ngành ngân hàng ngày càng nhấn mạnh yếu tố an toàn và minh bạch, việc xử lý các tồn tại này sẽ có ý nghĩa quyết định đối với chất lượng tăng trưởng trong các giai đoạn tiếp theo.

Ngọc Thanh Mai

Nguồn Một Thế Giới : https://1thegioi.vn/vpbank-doi-mat-bai-toan-can-bang-tin-dung-va-chat-luong-tai-san-250068.html

Tin khác

Loạt ngân hàng công bố giảm lãi suất

3 giờ trước

Hỗ trợ tiền mặt cho 32,5 triệu người giữa áp lực giá năng lượng

một giờ trước

Colombia 'ăn miếng trả miếng', tuyên bố áp thuế 100% đối với hàng Ecuador

4 giờ trước

Kiên quyết xử lý gian lận thuế qua báo cáo tài chính, hành vi '2 sổ kế toán' bị siết chặt

4 phút trước

Arne Slot tìm phao cứu sinh cho Liverpool: Nghịch lý nhân sự và áp lực Top 5 Premier League

5 giờ trước

Ông Trần Hùng Huy nói về bài toán vốn làm đường sắt cao tốc Bắc - Nam

7 giờ trước