Vùng giá hấp dẫn để tích lũy PC1, MWG và HSG

Phiên giao dịch ngày 3/9 ghi nhận VN-Index mở cửa với biên độ dao động hẹp quanh mốc tham chiếu, trước khi chịu áp lực điều chỉnh từ nhóm VN30, đặc biệt là VIC, VHM và các cổ phiếu ngân hàng.

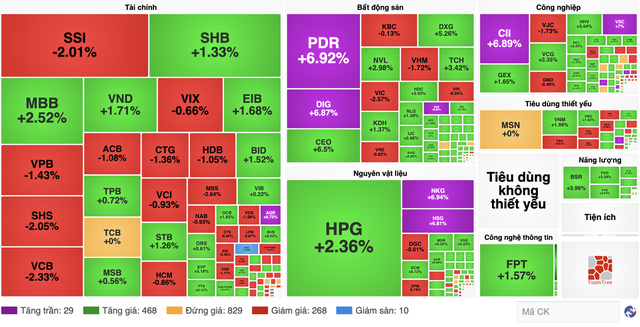

Kết thúc phiên, chỉ số dừng ở 1.681 điểm, giảm gần 1 điểm so với tham chiếu, song độ rộng thị trường vẫn tích cực với 212 mã tăng, 110 mã giảm và 59 mã đứng giá.

Nhận định đầu tư

Theo Chứng khoán Yuanta Việt Nam (YSVN), VN-Index nhiều khả năng tiếp tục đi ngang với biên độ hẹp trong phiên kế tiếp. Dòng tiền có xu hướng tập trung ở nhóm vốn hóa vừa, trong khi rủi ro ngắn hạn vẫn ở mức cao. Nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức thấp, khoảng 20–40% danh mục.

Trong khi đó, Chứng khoán Phú Hưng (PHS) cho rằng VN-Index đang trong nhịp củng cố vùng cao quanh 1.670 điểm (+/-20). Hỗ trợ quan trọng đặt tại 1.645 điểm, nếu thủng ngưỡng này có thể kích hoạt áp lực giảm về vùng 1.600 điểm.

Dù giảm điểm nhưng thị trường ngày 3/9 vẫn tích cực với 212 mã tăng và 110 mã giảm.

Với góc nhìn của CTCK VPBank (VPBankS), công ty nhận định dòng tiền giảm trong phiên điều chỉnh 3/9 là tín hiệu tích cực cho thấy áp lực bán không lớn.

Trong khi đó cơ hội trên thị trường vẫn có khi dòng tiền có sự cơ cấu lại, nổi bật hôm nay ở nhóm bất động sản và thép. Với diễn biến như trên, khả năng dòng tiền sẽ tiếp tục phân hóa ở các nhóm ngành trong các phiên sắp tới.

Đà tăng chậm lại và thanh khoản sẽ được cải thiện sẽ giúp thị trường xây nền mới để vượt đỉnh lịch sử hình thành ở 2 tuần trước được bền vững hơn.

Khuyến nghị đầu tư

PC1: Giá mục tiêu 32.000 đồng/cổ phiếu

Theo CTCK KB Việt Nam (KBSV), PC1 ghi nhận lũy kế 6 tháng đầu năm 2025 doanh thu 4.795 tỷ đồng và lợi nhuận 306 tỷ đồng, hoàn thành hơn 1/3 kế hoạch năm. Động lực tăng trưởng đến từ mảng xây lắp điện và dự án bất động sản Tháp Vàng – Gia Lâm.

KBSV khuyến nghị mua PC1 với giá mục tiêu 32.000 đồng/cổ phiếu, tương ứng tiềm năng tăng gần 20% so với thị giá cuối tháng 8.

MWG: Giá mục tiêu 90.100 đồng/cổ phiếu

Kết thúc quý II/2025, MWG ghi nhận doanh thu 37.620 tỷ đồng (+10,1% YoY) và lãi sau thuế 1.658 tỷ đồng (+41,4% YoY) – mức cao nhất trong lịch sử hoạt động. Chuỗi Thế Giới Di Động và Bách Hóa Xanh đóng góp tích cực, đặc biệt BHX có lợi nhuận gấp 8 lần so với quý trước.

KBSV dự phóng lợi nhuận năm 2025 đạt 5.660 tỷ đồng (+51,6% YoY), qua đó khuyến nghị mua MWG với giá mục tiêu 90.100 đồng/cổ phiếu.

HSG: Giá mục tiêu 24.700 đồng/cổ phiếu

CTCK DSC cho biết Hoa Sen (HSG) đã vượt 29% kế hoạch lợi nhuận năm chỉ sau 3 quý nhờ triển vọng ngành thép nội địa tích cực và chi phí đầu vào thuận lợi. Công ty dự phóng HSG đạt doanh thu 42.325 tỷ đồng, lãi ròng 1.270 tỷ đồng trong FY2025.

DSC khuyến nghị mua HSG với giá mục tiêu 24.700 đồng/cổ phiếu, tương ứng P/B dự phóng 1,25 lần.

Nguyễn Hồng Nhung

Nguồn Người Đưa Tin : https://nguoiduatin.vn/vung-gia-hap-dan-de-tich-luy-pc1-mwg-va-hsg-20425090321104259.htm

Tin khác

Chứng khoán hôm nay 4/9: VN-Index lập đỉnh mới, tiếp cận sát mốc 1.700 điểm

2 giờ trước

Lấy lại nhịp tăng, VN Index sát ngưỡng 1.700 điểm

3 giờ trước

Nhận định thị trường chứng khoán 4/9: Đi ngang trong biên độ hẹp

10 giờ trước

Chứng khoán ngày 4-9: Cơ hội 'đu' theo cổ phiếu thu hút dòng tiền

một ngày trước

Cổ phiếu thép 'tím' hàng loạt, VN-Index tiến dần lên 1.700 điểm

4 giờ trước

Mua mạnh cổ phiếu HPG, khối ngoại vẫn bán ròng 850 tỷ đồng trong phiên 4/9

2 giờ trước