'Vượt mặt' Samsung và Apple, Oppo bất ngờ dẫn đầu thị phần điện thoại tại Việt Nam

Ảnh minh họa.

Trong quý 4/2024, riêng tại Việt Nam, OPPO đã vượt Samsung trở thành hãng điện thoại phân phối thiết bị nhiều nhất với 25% thị phần. Trong khi đó, theo sau lần lượt là hai "ông lớn" Samsung (22%) và Apple (20%). Tương tự như tại Việt Nam, OPPO cũng đang dẫn đầu tại Thái Lan với 17% thị phần, tuy nhiên là cùng với ông lớn Apple.

Thị trường điện thoại tại 5 quốc gia Đông Nam Á trong quý 4/2024 - Nguồn: Canalys.

Đáng chú ý, nhìn thị trường điện thoại Đông Nam Á đang chủ yếu tiêu thụ các sản phẩm giá rẻ đến từ các thương hiệu của Trung Quốc như OPPO, Xiaomi, Vivo, Realme,...

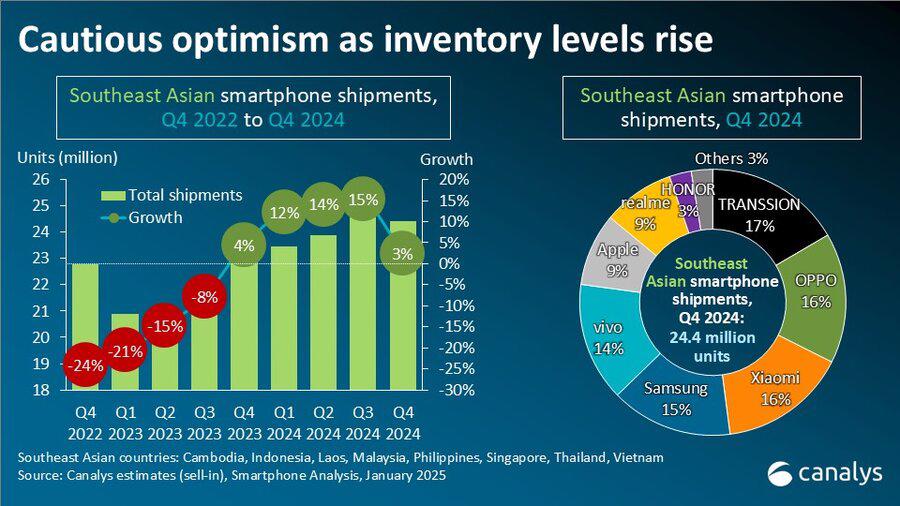

Theo Canalys, thị trường điện thoại thông minh Đông Nam Á đã phục hồi mạnh mẽ vào năm 2024, với tổng lượng xuất xưởng đạt 96,7 triệu chiếc – tăng 11% so với năm trước, chấm dứt chuỗi hai năm suy giảm

2024 là năm đầu tiên OPPO đầu tiên dẫn đầu thị trường, chiếm 18% thị phần với 16,9 triệu máy, ghi nhận mức tăng trưởng 14% so với cùng kỳ. Samsung theo sát với 16,6 triệu chiếc, chiếm 17% thị phần. TRANSSION và Xiaomi chia sẻ vị trí thứ ba, mỗi hãng nắm giữ 16% thị phần, trong khi Vivo khép lại top 5 với 13%.

Trong quý 4/2024, thị trường ghi nhận mức tăng trưởng 3% so với năm trước, đạt 24,4 triệu đơn vị. TRANSSION lần đầu tiên vươn lên vị trí dẫn đầu nhờ doanh số ấn tượng tại Indonesia và Philippines, xuất xưởng kỷ lục 4,1 triệu máy, chiếm 17% thị phần. OPPO (không bao gồm OnePlus) đứng thứ hai với 3,9 triệu máy, tương đương 16% thị phần.

Xiaomi đẩy mạnh phân khúc giá rẻ, rút ngắn khoảng cách với 3,8 triệu máy (16% thị phần). Samsung, với chiến lược ưu tiên giá trị hơn số lượng, đạt 3,6 triệu chiếc, chiếm 15% thị phần. Trong khi đó, Vivo ghi nhận quý tốt nhất kể từ năm 2022 với 3,5 triệu máy (14% thị phần), nhờ vào sự thành công của dòng Y19.

Thị phần các hãng điện thoại tại khu vực Đông Nam Á - Nguồn: Canalys.

Nhà phân tích Le Xuan Chiew của Canalys nhận định: “Thị trường điện thoại thông minh Đông Nam Á năm 2024 đã phục hồi mạnh mẽ, vượt xa mức tăng trưởng toàn cầu 7%. OPPO hưởng lợi từ chiến lược tinh chỉnh sản phẩm và mở rộng phân khúc cao cấp, với A18 là mẫu bán chạy nhất".

Trong khi đó, dù tổng lượng xuất xưởng của Samsung sụt giảm, nhưng giá bán trung bình của hãng đã tăng 14%, từ 285 USD trong quý 4/2023 lên 326 USD trong quý 4/2024. Sự chuyển đổi từ các dòng máy phổ thông sang phân khúc cao hơn, đặc biệt là Galaxy A55 và dòng Galaxy S, đã giúp hãng duy trì lợi nhuận.

Thị trường cao cấp cũng ghi nhận những bước tiến đáng kể nhờ chiến lược mở rộng kênh phân phối của các thương hiệu. HONOR tăng trưởng 11% nhờ đầu tư vào kênh nhà mạng và mở rộng danh mục trung – cao cấp tại Malaysia, đồng thời lên kế hoạch tiến vào Indonesia.

Trong khi đó, Apple tăng trưởng 15% nhờ chiến lược thị trường mới nổi và mạng lưới phân phối mở rộng, tiếp tục củng cố vị thế trong phân khúc cao cấp. Tuy nhiên, các thương hiệu phải cẩn trọng với tình trạng sụt giảm giá và biên lợi nhuận do cạnh tranh khuyến mại.

Nhà phân tích Sheng Win Chow của Canalys nhấn mạnh: “Quản lý hàng tồn kho sẽ là yếu tố then chốt định hình chiến lược của các hãng vào năm 2025. Mục tiêu bán hàng quá tham vọng có thể làm xói mòn lợi nhuận do áp lực xả hàng tồn kho bằng khuyến mại”.

“Ngược lại, đánh giá sai nhu cầu có thể khiến thương hiệu mất cơ hội giành thị phần. Với chu kỳ ra mắt sản phẩm ngày càng nhanh, các thương hiệu cần tối ưu hóa chiến lược không chỉ dựa trên số lượng xuất xưởng, mà còn trên giá trị thương hiệu, hiệu suất hoạt động và lợi nhuận.

Về lâu dài, các hãng mở rộng doanh thu từ phần mềm, dịch vụ, thay vì chỉ tập trung vào phần cứng, sẽ có vị thế vững chắc hơn trên thị trường”, ông nói thêm.

Ngô Huyền

Nguồn VnEconomy : https://vneconomy.vn/vuot-mat-samsung-va-apple-oppo-bat-ngo-dan-dau-thi-phan-dien-thoai-tai-viet-nam.htm

Tin khác

Những mẫu điện thoại gập dọc sắp ra mắt năm 2025, Apple đứng ngoài cuộc chơi

5 giờ trước

iPhone màn hình gập sẽ ra mắt vào năm 2026?

một ngày trước

Lắp trạm sạc, màn hình tra cứu thông tin ở các ga metro số 1 TP.HCM

42 phút trước

Sai lầm khiến hãng Trung Quốc mất hợp đồng béo bở với Apple

một ngày trước

Galaxy S26 sẽ có nâng cấp quan trọng mà Galaxy S25 thiếu sót

7 giờ trước

Galaxy A05s giá đập hộp chỉ 2,8 triệu, thiết kế đẹp không kém Galaxy S25, có trang bị xịn vượt mặt iPhone 16

3 giờ trước