Xử lý nợ xấu: Từ điểm nghẽn trên giấy đến nút thắt ngoài thực tế

Khi nền kinh tế bước vào giai đoạn phục hồi và tăng tốc, câu chuyện nợ xấu một lần nữa trở thành tâm điểm của hệ thống ngân hàng. Tại tọa đàm “Nợ xấu trong bối cảnh mới” do Hiệp hội Ngân hàng Việt Nam tổ chức ngày 15/4, các tổ chức tín dụng không chỉ phản ánh những khó khăn mang tính kỹ thuật, mà còn chỉ ra một vấn đề mang tính cốt lõi hơn. Đó là những điểm nghẽn pháp lý và thực thi đang làm chậm quá trình xử lý nợ, qua đó kìm hãm khả năng luân chuyển vốn của toàn nền kinh tế.

NHIỆM VỤ CẤP THIẾT

Theo số liệu từ Ngân hàng Nhà nước, trong quý 1/2026, tăng trưởng tín dụng toàn hệ thống đạt 3,18%, cao hơn nhiều so với mức tăng 0,55% của huy động vốn, thể hiện rõ áp lực thanh khoản tại các ngân hàng. Hay nói cách khác, đây chính là nguyên nhân chính dẫn tới cuộc "chạy đua" tăng lãi suất thời gian qua.

Trong bối cảnh đó, việc xử lý nợ xấu nổi lên như một giải pháp mang tính căn cơ để giải tỏa áp lực. Bởi lẽ, khi một phần nguồn vốn vẫn bị mắc kẹt trong các khoản nợ kém chất lượng, khả năng cung ứng tín dụng của ngân hàng bị hạn chế, đồng thời chi phí vốn cũng bị đẩy lên cao hơn.

Ngược lại, nếu nợ xấu được xử lý hiệu quả, dòng tiền từ thu hồi nợ cũ, từ giảm trích lập dự phòng sẽ quay trở lại lưu thông, giúp cải thiện thanh khoản, giảm áp lực lãi suất.

TS. Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam

Chính vì vậy, tại tọa đàm trên, TS. Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam đặc biệt nhấn mạnh: "Việc xử lý và thu hồi nợ xấu là nhiệm vụ cấp thiết".

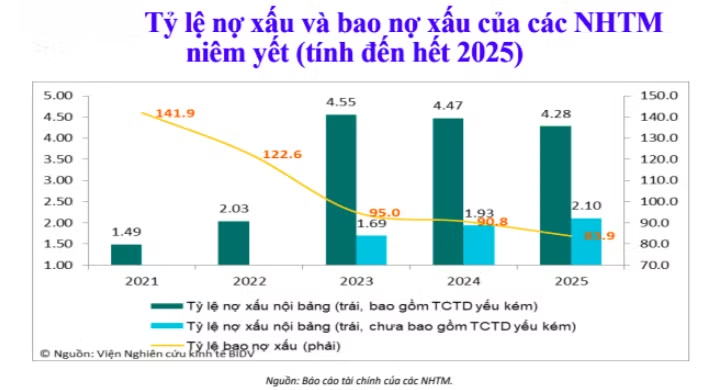

Ông Hùng cũng thông tin thêm, tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn hiện ở mức trên 2,8%. Nếu nguồn lực này được khai thác và đưa vào hoạt động sản xuất kinh doanh, hiệu quả kinh tế mang lại sẽ vô cùng to lớn.

Cùng quan điểm, ông Đặng Đình Thích, quyền Tổng giám đốc Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) nhận định, nợ xấu hiện nay không còn đơn thuần là vấn đề mang tính kỹ thuật trong hoạt động ngân hàng, mà đã trở thành yếu tố tác động trực tiếp tới ổn định tài chính và triển vọng tăng trưởng kinh tế.

Đồng thời, Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) vẫn được xác định là công cụ quan trọng của Nhà nước trong xử lý nợ xấu. Những năm gần đây, tổ chức đã từng bước chuyển từ mô hình xử lý mang tính kỹ thuật sang tiếp cận theo cơ chế thị trường, tham gia sâu hơn vào quá trình tái cơ cấu khoản nợ và xử lý tài sản bảo đảm.

Mặt khác, theo định hướng tại Nghị quyết 79, vai trò của VAMC sẽ tiếp tục được nâng tầm, không chỉ dừng ở xử lý nợ xấu mà còn hướng tới mục tiêu khơi thông nguồn lực tài chính cho nền kinh tế. Như ông Thích nhấn mạnh, nếu được xử lý hiệu quả, nợ xấu hoàn toàn có thể chuyển hóa từ gánh nặng thành nguồn lực cho phát triển.

VẪN RƠI VÀO THẾ BÍ

Việc khơi thông nguồn lực đang mắc kẹt trong nợ xấu là đặc biệt quan trọng. Tuy nhiên, từ thực tế được các tổ chức tín dụng phản ánh tại tọa đàm, việc triển khai vẫn gặp nhiều khó khăn, vướng mắc.

Đại diện VietinBank cho biết xử lý và thu hồi nợ xấu vẫn được xác định là một trong những nhiệm vụ trọng tâm, ảnh hưởng trực tiếp đến hiệu quả kinh doanh của ngân hàng. Dù đã triển khai đồng thời nhiều biện pháp như xử lý tài sản bảo đảm, bán nợ và khởi kiện, nhưng hiệu quả thu hồi trên thực tế vẫn bị bào mòn bởi những vướng mắc kéo dài.

Một trong những bất cập nổi bật là sự thiếu đồng bộ giữa luật và các văn bản dưới luật. Cụ thể, Luật Các tổ chức tín dụng 2024 cho phép bán nợ xấu theo nguyên tắc công khai, minh bạch và không giới hạn phạm vi, nhưng quy định hiện hành lại chỉ cho phép giao dịch đối với các khoản nợ phát sinh từ cho vay và bảo lãnh. Điều này khiến nhiều khoản nợ từ các nghiệp vụ tín dụng hiện đại không có cơ sở pháp lý để xử lý, làm thu hẹp đáng kể quy mô thị trường mua bán nợ.

Không chỉ dừng ở đó, quá trình xử lý tài sản bảo đảm được xem là “điểm tựa” quan trọng nhất để thu hồi nợ cũng đang đối mặt với nhiều rào cản. Các tài sản gắn với dự án đầu tư, đặc biệt là quyền sử dụng đất và tài sản trên đất, khi đưa vào xử lý thường vướng ở khâu chuyển giao quyền và nghĩa vụ.

Cùng với đó, việc áp thuế giá trị gia tăng đối với tài sản bảo đảm từ giữa năm 2025 đã làm gia tăng chi phí, kéo giảm sức hấp dẫn của tài sản, nhất là trong bối cảnh thị trường chưa phục hồi hoàn toàn.

Nếu các vướng mắc pháp lý là “điểm nghẽn trên giấy”, thì khâu thực thi lại là “nút thắt ngoài thực tế”. Theo phản ánh, nhiều vụ việc kéo dài nhiều năm do quy trình tố tụng và thi hành án chậm hơn đáng kể so với quy định. Không ít bản án thiếu tính rõ ràng hoặc khả thi, dẫn đến việc phải giải thích, kháng nghị hoặc thậm chí không thể thi hành.

Thực trạng này khiến quá trình thu hồi nợ bị gián đoạn, tài sản bị xuống cấp hoặc tẩu tán, làm gia tăng tổn thất cho ngân hàng. Đáng chú ý, tình trạng khách hàng và các bên liên quan cố tình kéo dài vụ việc thông qua việc phát sinh tranh chấp, khiếu kiện hoặc tạo lập giao dịch mới liên quan đến tài sản bảo đảm đang ngày càng phổ biến, làm gia tăng chi phí và rủi ro cho hệ thống.

Quang cảnh tọa đàm

Góc nhìn từ Eximbank cho thấy một thực tế khác. Thị trường mua bán nợ xấu tại Việt Nam vẫn chưa phát triển tương xứng với nhu cầu. Việc thiếu một cơ chế định giá minh bạch, thiếu sàn giao dịch chuyên nghiệp và sự tham gia hạn chế của các nhà đầu tư khiến hoạt động chuyển nhượng nợ còn mang tính đơn lẻ, kém hiệu quả. Bên cạnh đó, một số quy định như chuyển nhóm nợ theo CIC cũng đang tạo ra tác động lan tỏa không mong muốn, khi doanh nghiệp dù vẫn hoạt động bình thường tại một ngân hàng vẫn có thể bị hạn chế tiếp cận tín dụng do lịch sử tín dụng tại tổ chức khác.

Còn theo đại diện Techcombank đánh giá, hệ thống luật mới ban hành trong giai đoạn 2024–2025 đã tạo nền tảng quan trọng cho xử lý nợ xấu, đặc biệt là việc luật hóa quyền thu giữ tài sản bảo đảm. Tuy nhiên, thực tiễn phát sinh nhiều loại tài sản và giao dịch mới mà pháp luật chưa kịp điều chỉnh, từ bất động sản du lịch, tài sản hình thành trong tương lai đến các giao dịch điện tử. Những khoảng trống này khiến quá trình xử lý nợ tiếp tục bị chậm lại, nhất là trong các vụ việc phức tạp.

Nhìn chung, các tham luận là yêu cầu cấp thiết phải có một cách tiếp cận đồng bộ hơn về thể chế. Không chỉ dừng ở việc sửa đổi, bổ sung quy định, các tổ chức tín dụng cho rằng cần cải thiện mạnh mẽ khâu thực thi, từ nâng cao chất lượng xét xử, rút ngắn thời gian thi hành án đến tăng cường trách nhiệm của các cơ quan liên quan. Đồng thời, việc phát triển một thị trường mua bán nợ minh bạch, chuyên nghiệp cũng được xem là điều kiện quan trọng để nâng cao thanh khoản và giảm áp lực cho hệ thống ngân hàng.

Vũ Phong

Nguồn Thương Gia : https://thuonggiaonline.vn/xu-ly-no-xau-tu-diem-nghen-tren-giay-den-nut-that-ngoai-thuc-te-post569529.html

Tin khác

Câu lạc bộ Xử lý nợ kiện toàn nhân sự, nâng tầm vai trò xử lý nợ trong bối cảnh mới

2 giờ trước

IMF nâng dự báo tăng trưởng của Nga

4 giờ trước

IMF cảnh báo nợ công toàn cầu tăng cao và áp lực tài chính gia tăng

4 giờ trước

Nâng cao vai trò của thanh niên trong thực thi Nghị quyết số 68 và Nghị quyết 79 của Bộ Chính trị

3 giờ trước

Lợi nhuận ngành ngân hàng: Khi 'hào quang' không chia đều cho tất cả

8 giờ trước

Bắc Ninh phấn đấu vào Top 5 cả nước về năng lực cạnh tranh

4 giờ trước